南方财经全媒体集团投资快报记者 黄敏

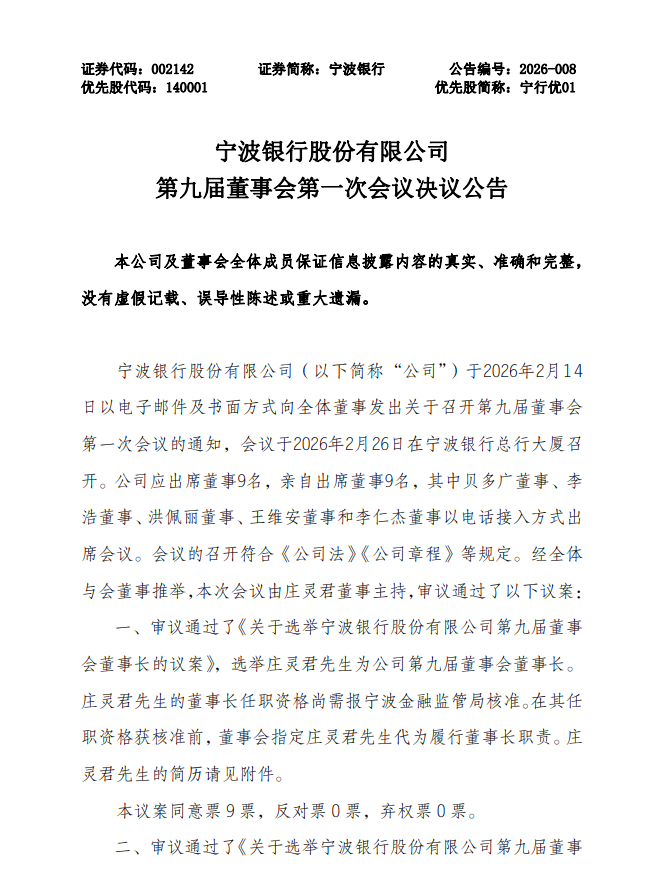

2月26日,宁波银行发布公告,宣布一系列人事变动。核心调整包括选举庄灵君为新任董事长,同意聘任冯培炯为新任行长。

A股上市银行迎来最年轻董事长

根据宁波银行公告,董事会审议通过有关议案,选举1979年7月出生的庄灵君为公司第九届董事会董事长,选举冯培炯为副董事长,并同意聘任冯培炯为公司行长。二人的任职资格尚需报宁波金融监管局核准;在任职资格核准前,由庄灵君代行董事长职责、冯培炯代行行长职责。

此外,宁波银行董事会还同意聘任付文生、王勇杰、徐雪松、王丹丹、俞罡、陆海英、胡海东为公司副行长。其中,俞罡、陆海英、胡海东的副行长任职资格尚需报宁波金融监管局核准。

公开资料显示,庄灵君1979年7月出生,2006年毕业于四川大学,获历史学硕士学位,拥有正高级经济师职称。他是宁波银行内部培养的典型代表。自2006年加入宁波银行以来,他历经多个岗位,历任宁波银行北仑支行行长助理,总行个人银行部总经理助理,深圳分行副行长,明州支行行长,总行风险管理部总经理,北京分行行长;2019年10月至2022年4月任宁波银行副行长;2022年4月至2026年2月任该行行长;2020年4月至今任公司执行董事。

目前,A股上市银行中年龄最小的董事长为青农商行梁衍波,其出生于1978年8月,庄灵君上任后,将刷新这一纪录。

根据公告,庄灵君升任董事长后,行长一职由冯培炯接任。资料显示,冯培炯1974年11月出生,历任该行东门支行办公室副主任,总行人力资源部主管、总助级高级副主管、总经理助理、副总经理、总经理,总行个人银行部、信用卡中心总经理,苏州分行行长;2015年4月至2026年2月任宁波银行副行长;2016年2月至今任公司执行董事。

宁波银行公告中还提到,董事会同意聘任俞罡为公司董事会秘书,同意聘任胡海东为公司财务负责人,同意聘任王勇杰为公司首席合规官、风险总监,同意聘任郁清为公司审计部总经理,同意聘任童卓超为公司证券事务代表。

原董事长陆华裕执掌宁波银行超20年

原第八届董事会董事长陆华裕,执行董事、副行长罗维开因到龄离任,股东董事陈德隆、邱清和、魏雪梅因工作安排原因,不再担任公司董事、专门委员会委员以及高级管理人员职务。

出生于1964年的陆华裕,今年已超60岁。自2005年出任宁波银行董事长以来,陆华裕已执掌该行超20年。据宁波银行公告显示,陆华裕2024年的税前年薪为275万元,截至2025年6月末,陆华裕持有宁波银行137.435万股,以2月27日31.29元/股的最新收盘价计算,这些股份的市值超过4300万元。

今年1月21日,宁波银行披露2025年业绩快报。未经审计的数据显示,2025年宁波银行实现营业收入719.68亿元,同比增长8.01%;实现归母净利润293.33亿元,同比增长8.13%。

最新数据显示,截至2025年末,宁波银行总资产达3.62万亿元,较当年初增长16.11%,贷款和垫款总额1.73万亿元,较年初增长17.43%。不良贷款率为0.76%,较上年末持平,资产质量处于上市银行前列。

“优等生”的隐忧:非息收入增长乏力,合规风控面临挑战

然而,作为“优等生”的宁波银行也并非没有烦恼,快速成长带来的隐忧逐渐显现。

比如,与大多数城商行一样,宁波银行虽然总资产规模增速较快,但资本补充压力一直存在,其资本充足率呈下降趋势。据宁波银行披露的2025年业绩快报显示,该行资本充足率、一级资本充足率、核心一级资本充足率分别为14.30%、10.40%、9.34%,相比2024年末分别下降1.02、0.63、0.5个百分点。

目前宁波银行的注册资本为66.04亿元,在资产规模前五位的城商行中排名末尾。该行近几年也在努力通过利润增长、留存盈余、计提充足的贷款损失准备、发行二级资本债等方式来补充资本,但仍无法避免资本充足率的下滑。

再比如,早在2014年,宁波银行就提出“大零售”战略并切入赛道。但当“大零售+财富管理”成为行业转型共识的当下,作为“先行者”的宁波银行却在非息收入领域出现了增长乏力的情况:2025年上半年,宁波银行非息收入同比增速仅为1.34%,增长几乎停滞。

此外,宁波银行在合规建设方面也暴露出不少短板,过去两年多次收到罚单,尤其是放贷过程中,因贷款管理不审慎、信贷业务管理不到位等问题受到处罚。据不完全统计,仅2024年,宁波银行就收到6张监管罚单,涉及信贷资金挪用、异地互联网贷款违规等问题,累计罚款570万元。2025年9月,一张98.8万元的罚单也打破了宁波银行当年“零罚单”的局面。

发布估值提升计划

值得注意的是,2月26日,宁波银行还发布了《关于估值提升计划的公告》:2025年1月1日至2025年12月31日,宁波银行股票连续12个月每个交易日的收盘价均低于最近一个会计年度经审计的每股归属于普通股股东的净资产。

即宁波银行在2025年1月1日至2025年4月9日每个交易日股票收盘价均低于2023年度经审计每股净资产26.71元;2025年4月10日至2025年12月31日每个交易日股票收盘价均低于2024年度经审计每股净资产31.55元。

根据中国证监会《上市公司监管指引第10号——市值管理》的规定,宁波银行应当制定估值提升计划。

据Wind(万得)统计,截至2026年2月27日收盘,宁波银行收盘价为31.29元/股,已经接近2024年的每股净资产,市净率为0.93。

若将时间拉长,Wind显示,宁波银行在2024年的股价涨跌幅为24%,在42家A股上市银行中排在30名;2025年的股价涨跌幅为21%,排在第六名;2026年以来(1月初至2月26日)的股价涨跌幅为10%,排在第二名。

此次计划中,宁波银行称将从五方面着手,即坚守初心使命,筑牢高质量发展护城河;夯实公司治理基石,提升规范化运作水平;聚焦价值创造,增强投资者回报;扎实开展信息披露工作,积极传递公司投资价值;强化投资者关系管理,巩固资本市场良好形象。

Wind数据显示,截至2月27日收盘,2026年以来,银行指数(886052.WI)回调6.33%。国联民生研究所银行团队分析认为,长期来看,上市银行业绩稳估值低,他们看好整体板块长期超额收益。中期来看,随着存款迁徙叙事接近尾声,市场风格逐渐从流动性情绪催生的动量因子逐步回归到估值和盈利等价值因子,银行板块超额收益将回归,进入既有绝对又有相对的阶段。