一、行业核心事件:地缘冲突引发供应端剧烈冲击

2026年3月,中东地缘局势升级成为全球天然气市场的核心扰动因素。据央视新闻报道,当地时间3月2日,卡塔尔能源公司宣布,由于公司旗下两处能源设施当天遭到来自伊朗的无人机袭击,决定暂停生产液化天然气。同期霍尔木兹海峡主航道通行基本中断,波斯湾内LNG出口近乎停滞。

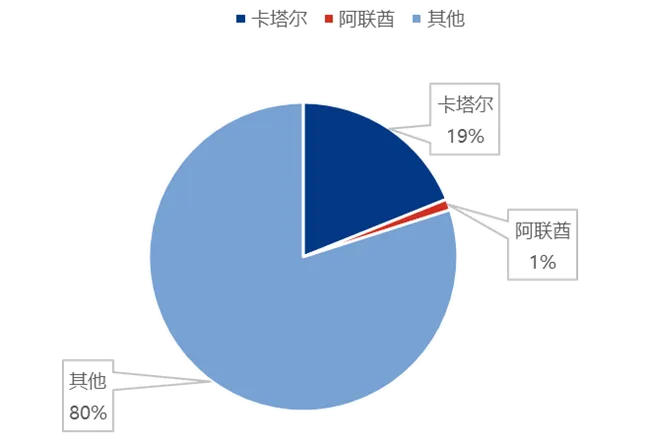

霍尔木兹海峡是全球能源运输核心咽喉,承担着全球约三分之一的海运原油贸易,也是卡塔尔、阿联酋LNG出口的唯一海运通道。2025年,卡塔尔、阿联酋两国LNG出口量合计约8600万吨,占全球LNG出口总量的20%;其中中国大陆是两国LNG资源第一大接收方,2025年自两国进口LNG约2000万吨,占当年中国LNG总进口量的29%。

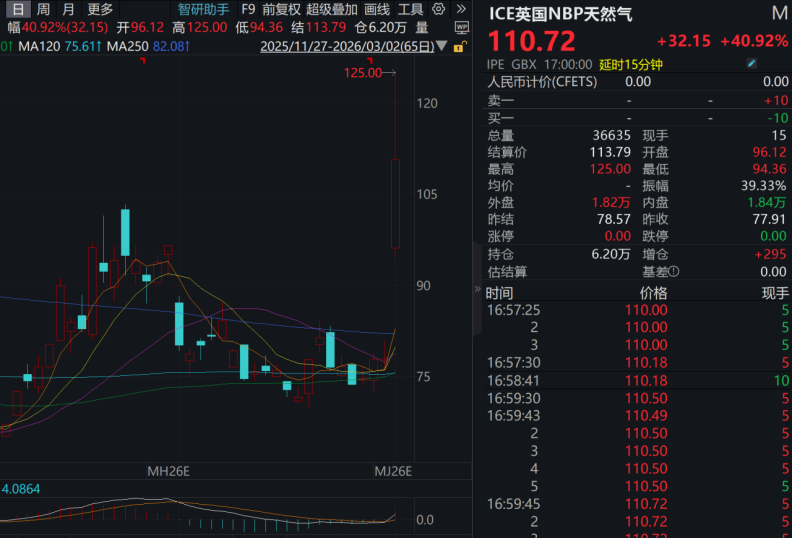

受供应中断预期影响,3月2日ICE英国NBP天然气期货价格大幅飙升,盘中最高涨幅突破55%,截至收盘上涨40.92%,美国液化天然气上市公司股价同步上涨。

图1 ICE英国NBP天然气期货价格走势(2025.11-2026.03)

二、全球市场影响:价格大幅波动,贸易格局面临重构

瑞银在最新《全球油气行业报告》中指出,受美国和以色列对伊朗军事行动影响,全球原油和天然气价格将面临全面上涨压力,全球天然气基准价格(JKM、TTF和HH)预计将同步上扬。高盛报告表示,若霍尔木兹海峡LNG运输完全中断一个月,TTF天然气价格较当前水平最高可上涨130%。

从长期格局来看,机构指出,若中东气源供应的不确定性长期存在,全球LNG进口商将加速调整资源采购池,逐步降低对中东气源的依赖度,同步提升对北美LNG资源的采购比例。2026—2030年,全球LNG拟建产能的核心增量集中在北美洲,其中美国在建新增LNG出口终端产能达9320万吨/年,占全球新增总量的52%,全球LNG贸易的供需格局将迎来深度重构。

图2 2025年全球LNG供应占比分布

三、国内市场现状与相关标的表现

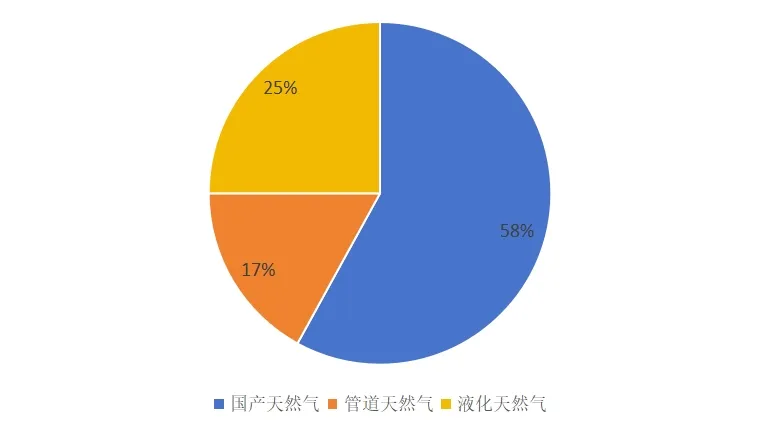

中国天然气供给已形成以国产气为主、进口LNG和管道气为补充的多元化格局,当前国产气、进口LNG和进口管道气在供给结构中的占比分别约为58%、25%和17%。2025年,中国国产气量达2619亿立方米,LNG进口量为6843万吨,全国天然气表观消费量4265.5亿立方米。

业绩表现方面,截至2026年3月2日,已有28只天然气概念股发布2025年业绩相关报告。其中招商轮船归母净利润63亿元居首,广汇能源、*ST新潮归母净利润分别为13.95亿元、11.1亿元;净利润同比增幅居前的标的为神开股份、泰山石油、迪威尔,多只标的预计2025年实现扭亏为盈。

图3 中国天然气供给结构

四、行业展望

短期来看,若霍尔木兹海峡封禁短期内解除,国际LNG下游需求可依靠消费地库存支撑,现货价格将在短期冲高后逐步回落;若海峡通航长期受限,全球LNG市场将面临持续的供应缺口,现货价格将维持高位运行。中长期来看,中东地缘局势的不确定性,将加速全球LNG贸易格局向北美倾斜,行业地缘博弈逻辑将发生深度变化。

越声投研:热门题材公司线索延伸阅读

越声理财投资顾问董永勋(登记编码:A0590624120016),涉及引用内容、数据、观点案列等均来自市场公开信息,仅供参考学习,不构成投资建议,如有投资者据此操作,操作风险自担。投资有风险,入市需谨慎!