21世纪经济报道记者 潇夏

3月3日,港股市场高开低走,恒生指数失守26000点,最终收跌1.12%。科技板块成为主要拖累,恒生科技指数失守4900点跌2.26%。市场呈现显著分化,油气、能源及公用事业板块受地缘局势驱动走强,而科技、贵金属等板块遭遇抛售。

具体来看,港股市场小幅高开后迅速跳水,恒生指数收报25768.08点,下跌1.12%,成交额3705.45亿港元;恒生科技指数表现更弱,收报4876.53点,下跌2.26%,成交额719.09亿港元。市场涨跌个股数量显示,上涨661家,下跌1741家。

成交金额较前一交易日微增,达3705.45亿港元,但资金避险情绪升温。据Wind统计,机构、主力、大户均为净流出,散户则有3989万港元的净流入。南向资金净买入额60.81亿港元,较上日减少100亿港元。

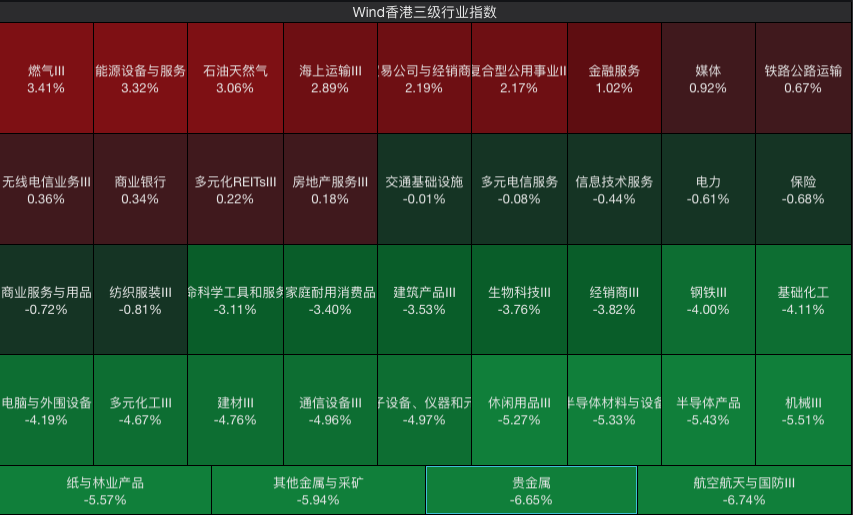

分板块来看,能源相关板块受国际油价飙升及地缘局势推动领涨,Wind香港燃气Ⅲ、能源设备与服务、石油天然气指数分别上涨3.41%、3.32%、3.06%,成交额均超百亿港元,换手率显著高于市场平均水平。跌幅靠前的板块中,航空航天与国防Ⅲ、贵金属、其他金属与采矿指数跌幅居前,分别下跌6.74%、6.65%、5.94%,航天板块中的西锐、中航科工跌超6%;贵金属板块中的中国黄金国际、紫金黄金国际跌超8%。

从个股表现来看,能源及燃气相关个股表现突出。涨幅前三中,中油燃气(0603.HK)、百勤油服(2178.HK)、大众公用(1635.HK)分别上涨119.78%、71.23%、61.81%,均受益于因中东局势推动能源价格上行逻辑。

跌幅前三中,倢冠控股(8606.HK)、金威医疗(8143.HK)、博耳电力(1685.HK)分别下跌-32.71%、-28.57%、-27.16%,或受市场情绪拖累。

成交额前三均为蓝筹股,腾讯控股(0700.HK)、阿里巴巴-W(9988.HK)分别下跌0.68%、1.17%,成交额达141.34亿、120.88亿港元;中国海洋石油(0883.HK)上涨3.22%,成交额120.49亿港元。

消息面上,目前美国以色列对伊朗发动军事打击已经达到70小时。据央视财经,当地时间3月2日,卡塔尔能源公司宣布,由于公司旗下两处能源设施当天遭到来自伊朗的无人机袭击,决定暂停生产液化天然气,停产消息引发欧洲天然气价格飙升。

国际油价单日涨幅扩大至4%,布伦特原油突破80美元/桶,直接带动港股石油、燃气板块走强。贵金属方面,随着市场预计美以对伊朗的军事行动不会持续过久,部分投资者获利了结,国际金价涨幅收窄。

全球科技股依然承压,三星、SK海力士日内大跌10%,市场对半导体板块持续重估。华虹半导体(01347.HK)、中芯国际(00981.HK)分别下跌5.5%、4.3%;新能源车板块中,小鹏汽车-W(09868.HK)因2月交付量下滑近50%跌5.7%。

3月2日,阿里巴巴宣布旗下大模型B端品牌和C端应用品牌将全面统一为“千问”, 不再使用“通义实验室”等名称,但AI板块未受明显提振。江西铜业子公司收购SolGold获英国法院批准。

全球股市表现,截至3月3日17点30,数据来源:Wind

展望港股后市,东吴证券3月3日表示,对于恒生科技,总体判断,指数左侧布局的最佳窗口仍需等待筑底确认,短期将延续技术性熊市下的弱势筑底运行方式;若后续成交量能有效放大并推动快线重新站上慢线,市场有望逐步脱离筑底区间,打开阶段性修复空间。3月,恒生科技指数的走势可能仍将由宏观数据、政策定价与业绩验证三条主线共同牵引。

对于节后港股为何跑输,广发证券3月1日表示,三月即将迎来解禁小高峰,中大型规模公司将解禁872亿港元,高于去年年末的解禁高峰,这可能是南向资金的主要担忧。同时,港股年报业绩披露期限临近,存在业绩利空压力,次要因素也包括地缘政治摩擦升级。该机构表示,如果3月中下旬情绪有效好转,可关注恒生科技;如果出现超预期的流动性收紧,可关注港股红利。

此外,对于人民币升值是否利好港股,广发证券认为,本轮人民币走强更多是受到是美元走弱带来的被动抬升,这对港股通投资者形成双重压力。决定外资是否流入港股的核心变量,并非汇率的短期波动,而在于对中国经济基本面的预期,汇率更多是基本面的结果而非原因。

数据来源:Wind

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)