21世纪经济报道记者 韩利明

随着跨国药企陆续披露2025年业绩报告,全球制药行业的新一轮竞争格局逐步清晰。

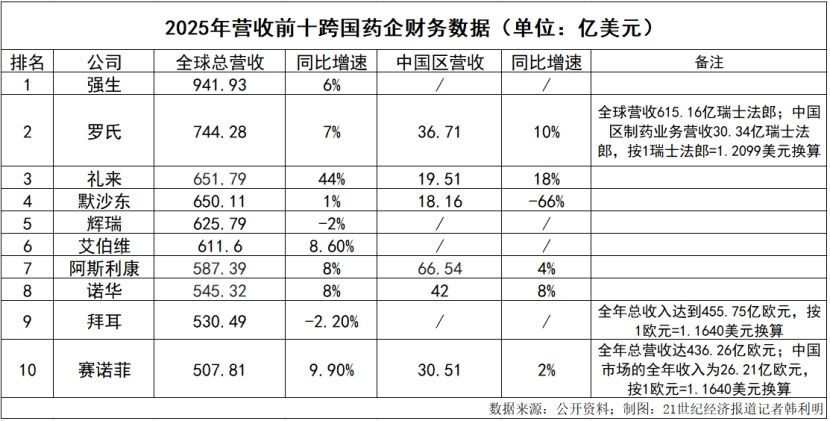

业绩榜单中,强生以全球941.93亿美元的总营收斩获榜首,旗下创新制药和医疗科技两大核心业务板块分别收入604.01亿美元(+6%)和337.92亿美元(+6.1%);礼来凭借44%的高增速,实现651.79亿美元的全年营收,成为增速最快的头部药企。此外,赛诺菲、诺华、阿斯利康、艾伯维等头部企业营收均保持上升趋势,共同支撑全球制药行业稳步发展。

在业绩增长的光环之下,多家跨国药企面临日益迫切的“专利悬崖”压力,行业也加速战略调整,一系列管线优化、组织精简及人事调整举措持续推进,相关战略规划已全面进入落地执行阶段。

其中,赛诺菲董事会任命Belén Garijo为新一任CEO,其将于2026年4月29日集团年度股东大会结束后正式履行职责。据悉,Belén Garijo上任后将以更加严谨的方式推动公司战略的执行,首要任务是加强研发部门的生产力、治理和创新能力。

此外,默沙东亦宣布调整制药业务组织架构,将人类健康业务重新划分为肿瘤和专科、制药及传染病(Specialty, Pharma & Infectious Diseases)两大板块,使得默沙东能够保持其在肿瘤治疗领域的领导地位,同时专注于推出日益广泛且多元化的新产品。为支持新的人类健康业务架构,Jannie Oosthuizen被任命为执行副总裁兼肿瘤业务及默沙东国际总裁。

面向2026年,全球制药行业的增长分化态势或将进一步延续。国信证券研报显示,在其统计的16家企业中,仅有礼来给出了2026年双位数营收增速指引;诺和诺德由于市场竞争及价格因素预计营收出现-13%~-5%的下滑;BMS(百时美施贵宝)由于多个重磅产品面临专利到期(LoE)冲击,预计营收出现低至中个位数下滑;其他13家药企营收增速指引基本落在个位增速区间。

“药王”花落谁家?

全球“药王”宝座的争夺始终是制药行业的焦点,2025年这一格局迎来更迭。

2024年,默沙东的帕博利珠单抗(英文商品名:Keytruda;中文商品名:可瑞达;俗称“K药”)以294.82亿美元的销售额,第二次拿下全球“药王”宝座。2025年K药实现销售额316.80亿美元,同比增长7%,虽保持稳步增长,但在GLP-1类药物的冲击下,最终让出“药王”宝座。

2025年,礼来大单品替尔泊肽势头强劲,成功锁定全球“药王”称号。财报显示,替尔泊肽(商品名包括降糖版Mounjaro和减重版Zepbound)全年贡献了365亿美元收入。其中,Mounjaro全年销售额达到229.65亿美元,同比增长99%;Zepbound全年收入达到135.42亿美元,同比增长175%。

诺和诺德的司美格鲁肽紧随其后。其2025年财报显示,司美格鲁肽作为“王牌单品”实现361亿美元销售额,同比增长超过10%。其中,降糖版司美格鲁肽注射液Ozempic(国内商品名诺和泰)销售额1270.89亿丹麦克朗(约合201.05亿美元),减重版司美格鲁肽注射液Wegovy(国内商品名诺和盈)为791.06亿丹麦克朗(约合125.15亿美元)。降糖版司美格鲁肽口服片剂(国内商品名诺和忻)为220.93亿丹麦克朗(约合34.95亿美元)。

有券商医药行业分析师对21世纪经济报道记者指出,当前GLP-1类减肥与糖尿病药物市场已形成诺和诺德与礼来双雄主导的格局,而市场竞争正持续升级。一方面,GLP-1类药物在降糖、减重等领域展现出显著疗效,市场规模迅速扩大。随着越来越多药企进入该赛道,竞争日益激烈;另一方面,2026年3月,司美格鲁肽的核心专利到期,国产仿制药企业即将大规模进入市场,原研药企面临市场份额被挤压的风险。

眼下,GLP-1赛道已步入“群雄逐鹿”的竞争新阶段。医药魔方Nextpharma数据库统计,全球共有88款在研小分子GLP-1药物,其中6款已经开展Ⅲ期临床试验,包括礼来的orforglipron、恒瑞医药的HRS-7535等。目前,中国制药企业正加速布局GLP-1仿制药和改良新药,全球GLP-1市场的竞争将进入更加多元化的新阶段。

此外,日前辉瑞也公布了旗下超长效GLP-1R激动剂PF'3944(MET-097i)的减重IIb期VESPER-3研究结果。PF'3944是Metsera(已被辉瑞收购)开发的一种同类首创的完全偏向、超长效GLP-1受体激动剂(GLP-1RA),具有每月注射1次的给药潜力。

业内普遍判断,GLP-1赛道的竞争将围绕疗效提升、给药便利性、价格可及性和适应症拓展等多个维度全面展开。面对日趋激烈的竞争,礼来和诺和诺德也在持续挖深自身护城河,巩固市场优势。

礼来方面,1月30日宣布投资超35亿美元在宾夕法尼亚州建设全新注射类药物及器械生产基地,聚焦新一代减重疗法生产,核心涵盖首款在研GIPR/GLP-1R/GCGR三靶点激动剂瑞他鲁肽(retatrutide)。此外,礼来持续推进依奇珠单抗联合替尔泊肽的相关研究。

诺和诺德也持续拓宽产品适应症。3月3日,国家药品监督管理局药品审评中心(CDE)网站显示,诺和诺德的司美格鲁肽申报新适应症;同时,诺和诺德于2月宣布与Vivtex达成合作协议,开发用于治疗肥胖、糖尿病及相关合并症的下一代口服生物制剂。

从2025年的“药王”更迭,到赛道竞争的全面升级,礼来与诺和诺德的“药王”之争还在继续。

中国市场表现如何?

作为全球最具潜力的医药市场之一,中国市场的表现成为跨国药企全球业绩的重要支撑。

从披露的财报数据来看,2025年,阿斯利康继续稳坐跨国药企中国区业绩榜首。报告期内,阿斯利康实现总营收587.39亿美元,同比增长8%。中国市场作为其全球第二大市场,2025年贡献收入66.54亿美元,同比增长4%,占其全球总收入的11%。

4%的增速背后,是阿斯利康在华业务结构的持续优化与战略的深入布局。公开资料显示,2023年以来,阿斯利康与14家中国本土创新药企达成15次授权合作,覆盖ADC、细胞疗法等前沿领域;旗下阿斯利康中金医疗产业基金投资28家中国创新企业,在管资金5.5亿美元,其中10家被投企业已与跨国药企达成17项全球授权合作,金额超137亿美元。

2025年10月25日,阿斯利康全球研发北京战略中心正式启用,这是其在中国建立的第二个全球战略研发中心,进一步加码中国医药研发创新生态。2026年1月29日,阿斯利康宣布,到2030年将在中国投资超过1000亿元人民币(约150亿美元),用于扩大药品生产与研发布局,助力中国成为其全球创新与制造的核心支点。

而从增速表现来看,2025年跨国药企中国区营收增速排名前三的分别是礼来、罗氏、诺华。其中罗氏是除礼来之外,唯一一家保持中国区业绩双位数增长的跨国药企。

据罗氏财报披露,其中国区业绩的增长主要得益于三大核心产品的发力,包括Phesgo(帕妥珠单抗/曲妥珠单抗)成功纳入医保目录;Xofluza(玛巴洛沙韦)在流感季迎来强劲销售;Vabysmo(法瑞西单抗)和Polivy(维泊妥珠单抗)则保持稳步增长。

作为2025年中国区业绩增速第三的跨国药企,诺华凭借创新药上市与本地化布局实现稳步增长。其中,Pluvicto(派威妥)于2025年11月在国内同时获批两项晚期前列腺癌适应症,成为我国首款上市的放射性配体疗法。

在创新药落地的同时,诺华也在积极推进中国本地化生产布局。2025年12月,诺华与原子高科正式签署派威妥商业合作协议,双方将为医疗机构和患者提供定制化的Pluvicto供应与解决方案,以惠及更多的患者。此外,诺华已宣布在中国建立核药生产基地,以支持Pluvicto等放射性药物在中国市场的长期供应。

值得一提的是,多家跨国药企持续强化中国区战略地位。例如2025年12月,勃林格殷格翰宣布Ioannis Sapountzis博士将担任大中华区负责人。为充分释放中国的潜力,勃林格殷格翰将优化全球区域市场布局,将大中华区从人药事业部新兴市场区域独立出来,直接向人药事业部全球区域市场负责人汇报。

在业内看来,未来随着中国医药市场的持续开放与创新升级,跨国药企在华的竞争将进一步聚焦于创新能力、本地化布局与合作赋能,头部企业的优势将进一步凸显,而面临业绩压力的企业,唯有加速战略调整、强化核心产品竞争力,才能在日趋激烈的中国市场中站稳脚跟。

持续寻找新增长极

交银国际的分析指出,多家跨国药企将面临专利到期带来的风险敞口,其中一些企业面临的风险敞口高达70%。据加拿大皇家银行统计,大型制药公司未来10年内将会有4000亿美元现有收入将失去独家专营权,其中大型制药公司大约1800亿美元的自由现金流可能被用于缓解销售额下滑问题。

面对日益迫近的“专利悬崖”压力,寻找新的增长极成为全球跨国药企的共同课题。

诺华在公布2025年业绩的同时,指出公司正面临诺华历史上最大规模的专利到期潮,仅诺欣妥、瑞弗兰和达希纳三款产品在美国市场的销售额就将减少40亿美元。

为应对专利到期风险、挖掘新增长动力,近年来跨国药企纷纷加大商务拓展(BD)力度,通过并购、合作开发等方式整合优质创新资产,成为行业普遍选择。

国信证券研报显示,2025年跨国制药企业创新药资产交易创新高,全年创新药交易案例数达到142个,其中并购/合作开发分别36/106个,均创2015年至今新高;交易总金额达到2645亿美元,其中并购/合作开发分别1060/1584亿美元,交易总额及合作开发金额均为2015年至今新高,并购金额仅次于2019及2023年。

这一趋势或将在2026年延续。摩根大通分析师在2025年底预判,2026年并购活动将持续升温(尤其是多项关键政策不确定性消除后),交易将聚焦后期、低风险资产,中等规模交易(约50亿-150亿美元区间)会更多。

2026年第一季度,跨国药企的BD交易已呈现密集落地态势。2月8日,信达生物宣布与礼来制药达成战略合作,携手推进肿瘤及免疫领域创新药物的全球研发;次日,Orna Therapeutics宣布与礼来达成最终收购协议,礼来将全面收购Orna,以强化其在细胞疗法与基因药物领域的布局。

同月底,葛兰素史克(GSK)宣布与35Pharma达成收购协议,将以9.5亿美元现金收购后者的全部股权。资料显示,35Pharma目前的核心管线项目是HS235。该药物靶向激活素(activin)受体信号通路,这是经过临床验证的PAH治疗靶点。

3月4日,中国生物制药宣布集团附属公司正大天晴已与赛诺菲就JAK/ROCK抑制剂罗伐昔替尼在全球的开发、生产及商业化订立独家授权协议。根据协议,中国生物制药子公司正大天晴授予赛诺菲在全球范围内开发、生产及商业化罗伐昔替尼的独家许可。

“当前,跨国药企对优质创新资产的布局需求持续攀升,这不仅为我国生物科技企业提供了管线落地、价值变现的重要路径,也推动全球生物医药领域掀起BD与并购热潮。”上述券商分析师强调,热潮之下暗藏分化,创新药企想要实现可持续发展,仍需在管线布局、研发能力、临床推进等方面审慎发力,避免盲目跟风。

如今,全球制药行业的竞争格局正加速重构,中国市场的战略价值愈发凸显,一方面,跨国药企持续加大在华投入;另一方面,中国药企的创新实力不断提升,优质创新资产日益获得全球认可,成为全球医药创新生态中不可或缺的重要力量。如此将推动中国医药产业的高质量发展,也将为全球制药行业的持续增长注入新的活力。