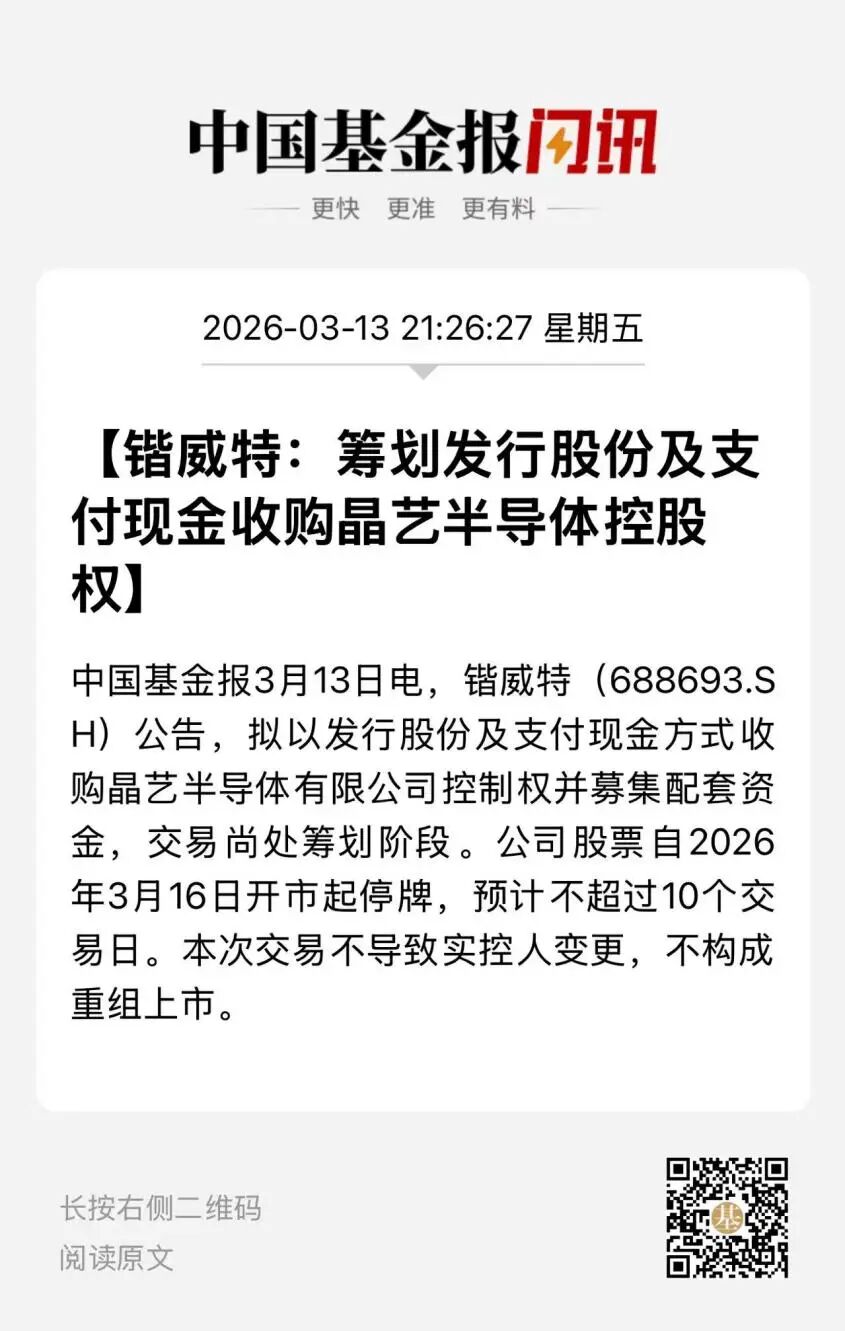

【导读】锴威特拟购买晶艺半导体控制权并募集配套资金

中国基金报记者 若文

2026 年开年,功率半导体行业便被接连落地的涨价函彻底引爆。

在行业景气度回升、国产替代逻辑持续升温的背景下,功率半导体上市公司也开始加快资本运作。

3 月 13 日晚,作为赛道新秀的锴威特抛出了一笔并购计划,公司股票自 2026 年 3 月 16 日开市起停牌。

公告显示,锴威特正在筹划以发行股份及支付现金的方式购买晶艺半导体有限公司(以下简称晶艺半导体)控制权并募集配套资金。

经初步测算,本次交易可能构成重大资产重组,本次交易不会导致公司实际控制人发生变更,不构成重组上市。

据悉,锴威特于 2023 年 8 月登陆科创板,公司主营业务是功率半导体的设计、研发和销售,并提供相关技术服务;公司的主要产品是功率器件及功率 IC 两大类,同时也为部分客户提供芯片设计及工艺开发等技术服务。

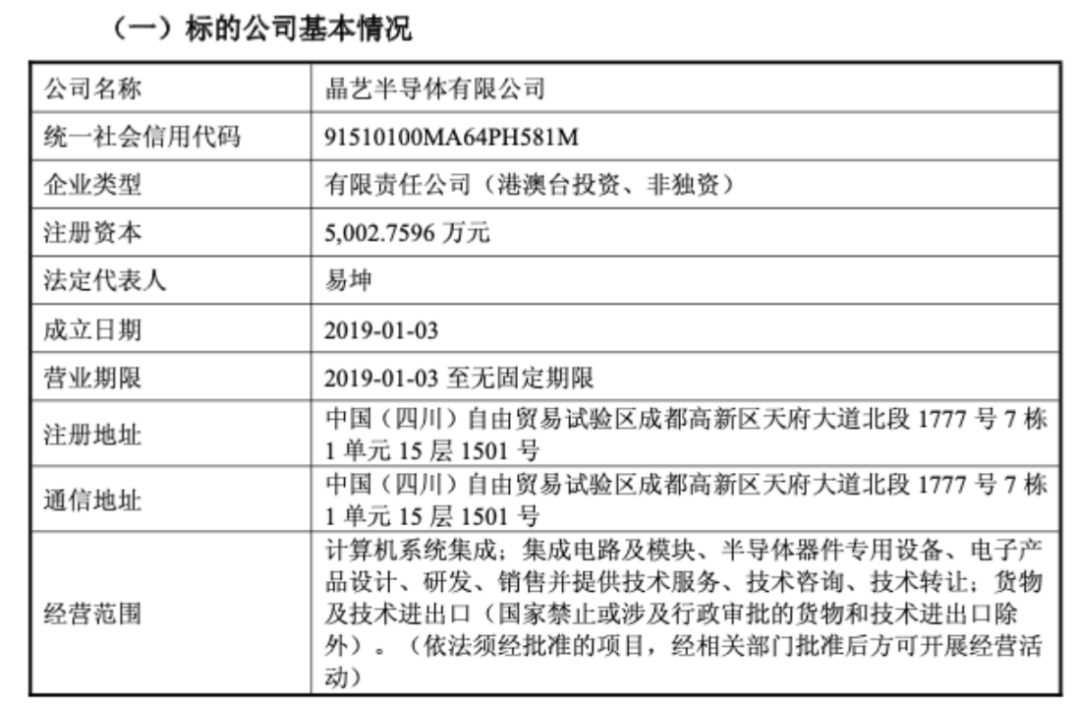

而晶艺半导体专注于高端功率器件、集成电路和模块的开发,为国内外电子系统厂商提供国产集成电路产品。从业务方向看,晶艺半导体与锴威特在产品矩阵和下游应用场景上存在较高重合度。

锴威特表示,目前本次交易正处于筹划阶段,交易各方尚未签署正式的交易协议,具体交易方案仍在商讨论证中,尚存在不确定性。

值得注意的是,锴威特上市后出现业绩 “ 大变脸 ” 。

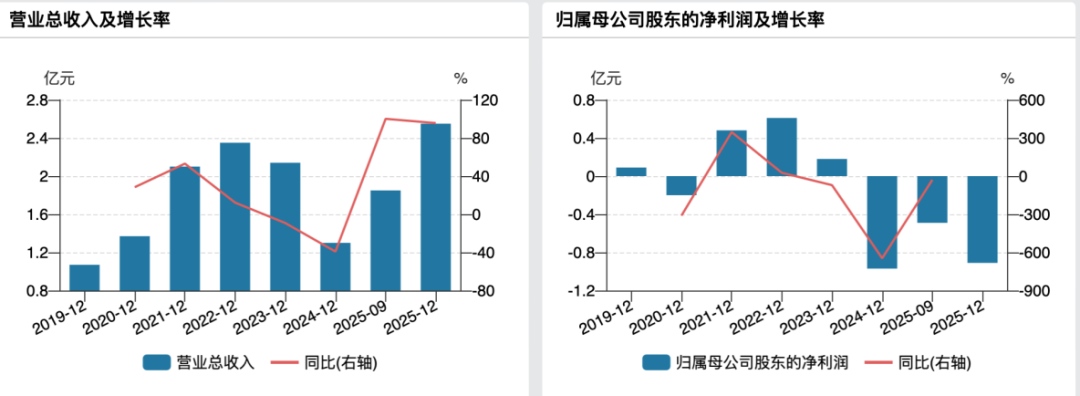

财报显示,公司 2023 营业收入为 2.14 亿元,同比下滑 9.19%; 净利润则同比大跌 70.89% 至 1779.50 万元。到了 2024 年,公司由盈转亏,期内营业收入 1.30 亿元,同比下滑 39.12% ;净亏损 9721.68 万元,同比大幅下滑 646.32% 。

对于净利润暴跌的原因,公司曾解释称,一是产品售价承压,上游成本传导滞后,导致销售规模及利润指标下滑;二是公司坚持创新驱动,在研发、市场开拓等方面加大投入,期间费用增加对净利润造成阶段性影响。

从最新业绩表现来看,公司经营端虽有所修复,但仍未摆脱亏损状态。据 2025 年业绩快报披露,期内公司实现营业总收入 2.55 亿元,较上年同期增长 95.62% ;净利润为 -9126.35 万元,较上年同期减少亏损 592.58 万元。

颇为引人注目的是,在公司净利润大幅下滑之时,锴威特的多位高管却逆势涨薪。据公司 2024 年年报披露,锴威特的董事长丁国华、总经理罗寅、副总经理谭在超、副总经理司景喆、董秘严泓的年薪分别为 121.48 万元、 108.84 万元、 108.97 万元、 99.95 万元、 96.97 万元,分别同比增长 7.13% 、 46.63% 、 41.98% 、 1108.59% 、 86.88% 。

截至 2026 年 3 月 13 日收盘,锴威特报收 45.75 元 / 股,最新市值为 33.71 亿元。

校对:纪元

编辑:舰长

审核:许闻