原油价格大幅上行,成为化工行业核心运行变量。

近期受全球地缘局势扰动,国际原油价格出现显著上行,布伦特原油期货价格自前期低位区间快速冲高,带动亚洲化工生产核心基础原料价格同步大幅上涨。

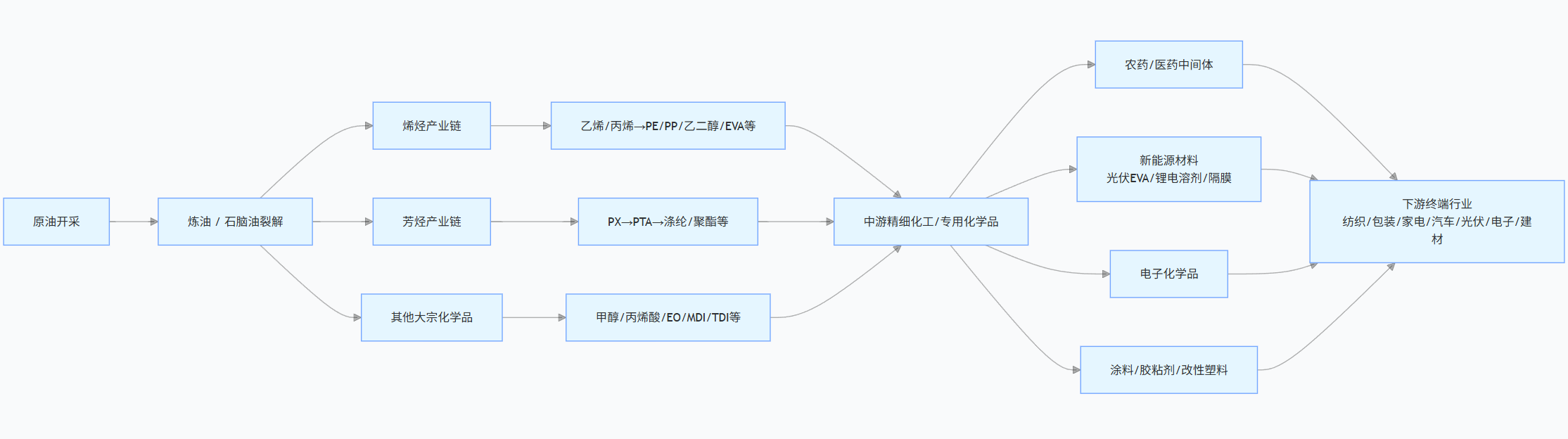

原油素有“化工之母”之称,全球约70%的化工品生产原料直接或间接来自原油,其价格波动是化工全产业链成本与盈利格局变动的核心源头。本次原油价格中枢上移,正沿着产业链条逐级传导,引发全行业的盈利分化与格局调整。

原油价格向化工产业链的传导,呈现上游快、下游慢,垄断强、分散弱的核心特征,全链条传导周期从1周到6个月不等,不同环节的受益与承压属性完全不同。

一、上游炼化环节:即时传导,直接受益

原油价格上涨后,炼油环节产出的石脑油、基础馏分油价格会在1-3天内同步跟涨,是全链条传导的起点。拥有上下游一体化布局的炼化企业,可通过“原油采购-炼油生产-化工品销售”的全链条闭环,锁定价差收益,是油价上行周期中最直接的受益方。

二、中游基础化工品:快速传导,分化显著

这一环节是产业链传导的核心枢纽,传导周期约1-2周,品类分化核心取决于原料路线与行业格局:

2.1完全依赖原油作为原料的品类(行业称“油头路线”),如乙烯、丙烯、PX(纺织面料核心原料)等,成本与油价高度绑定,价格传导最为顺畅,涨幅与原油匹配度高;

2.2拥有煤炭、天然气等替代原料路线的品类,如煤制烯烃、电石法PVC等,油价越高,替代路线的成本优势越突出,价格波动显著小于油头品类,企业可获得超额收益;

2.3行业集中度高、寡头垄断的品类,如MDI(聚氨酯核心原料),全球前5大企业市占率超90%,企业议价能力极强,可完全将成本上涨向下游转嫁,盈利稳定性突出。

三、下游终端环节:传导滞后,普遍承压

从基础化工品到终端消费品,传导周期长达3-6个月,也是全链条中承压最明显的环节。纺织服装、食品包装、家电、建材等终端行业,市场竞争充分,贸然提价易流失客户,多数企业只能自行消化成本上涨压力,利润空间被压缩,仅具备强品牌力、高附加值的龙头企业可小幅转嫁成本。

四、国内市场格局与核心受益方向

中国是全球唯一拥有从炼化到高端新材料全产业链覆盖的国家,炼化、涤纶、农药、MDI等多个品类产能稳居全球第一,形成了“一体化炼厂为龙头、多元原料路线为补充”的产业格局,在油价上行周期中具备较强的抗风险能力与盈利弹性。

结合产业链传导逻辑,核心受益方向主要分为四大类:(越声行研:热门题材公司线索延伸阅读核心代表标的)

①上游油气开采企业:油价上行最直接的受益方,油气产品售价随市场同步提升,营收与利润可直接兑现,无成本传导压力。核心代表标的:(略)。

②一体化炼化龙头:国内民营炼化龙头拥有全球领先的规模化产能,化工品占比高,可通过全链条布局对冲油价波动,锁定稳定价差,盈利韧性突出。核心代表标的:(略)。

③替代路线与寡头垄断龙头:煤制烯烃等替代路线在高油价下成本优势显著,企业盈利弹性大;寡头垄断品类龙头拥有绝对定价权,可完全转嫁成本。核心代表标的:(略)(全球MDI龙头)、(略)(煤制烯烃龙头)。

④刚需属性的精细化工龙头:农药、医药中间体等品类下游需求刚性,不受经济周期大幅影响,企业可顺利转嫁成本上涨压力,同时国内产能全球占比高,出口优势突出。核心代表标的:(略)。

参考资料:

方正证券--基础化工行业深度报告:东升西落叙事下长期看好化工白--20260313

国金证券--交通运输产业行业周报:伊朗封锁霍尔木兹海峡利好油运,化工涨价看好化工物流--20260301

风险提示:行业投资增速下滑,相关政策落地不及市场预期,市场价格竞争超预期。

免责声明:文中涉及引用内容、数据、观点案列等均来自市场公开信息,来自越声理财资讯团队整理韦维(登记编码:A0590624120011)。仅供参考学习,不构成投资建议,如有投资者据此操作,操作风险自担。投资有风险,入市需谨慎!