21世纪经济报道记者 郭聪聪

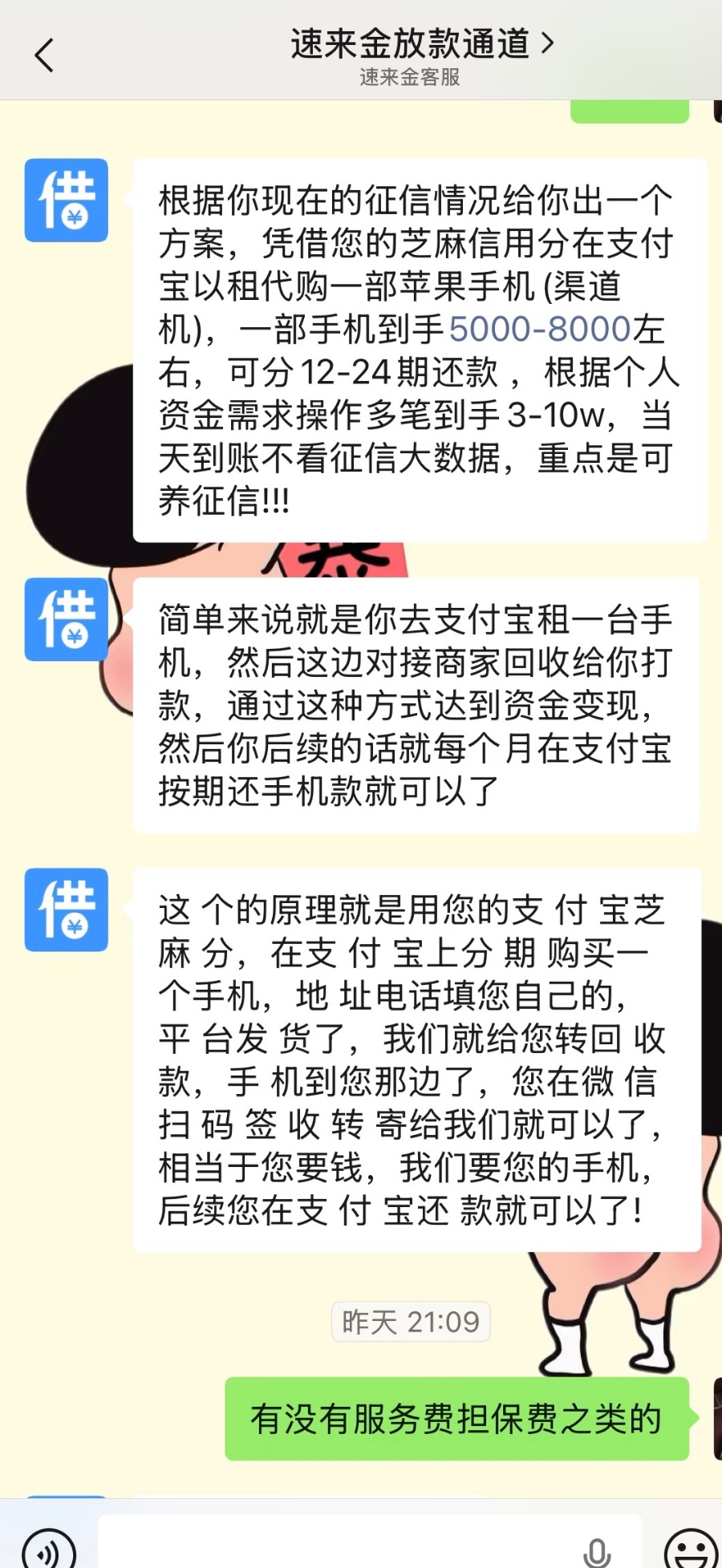

“根据你现在的征信情况,给你出一个方案:凭借芝麻信用分在支付宝以租代购一部苹果手机(渠道机),一部手机到手5000至8000元,可分12至24期还款,根据个人需求操作多笔,到手3到10万,当天到账不看征信,重点是可养征信!”这是广东宋女士(化名)近期在一款名为“速来金”的渠道平台上听到的话术。

宋女士碰到的正是近期频频被曝光的“租机套现”模式。今年“3·15”国际消费者权益日前后,这一隐蔽融资手段再次进入公众视野。该模式打着“信用租赁”“0元购机”“租完即送”的旗号,将手机租赁业务异化为高息借贷通道,将大量急需周转的消费者拖入债务深渊。

深圳的姜女士便是典型案例之一。她通过租机套现十余台手机,套取了14余万元周转资金,最终却背负了高达42万元的巨额债务。按单利计算,这笔借款的年化利率竟达惊人的800%。

21世纪经济报道记者了解发现,这一乱象背后活跃着贷款中介、租赁平台和手机回收商组成的灰色产业链。对此,多地监管部门提醒,所谓“信用租赁”“0元购机”“租完即送”只是噱头,消费者应提高风险防范意识。

租机贷的典型套路:“租机”不取机,“套现”反背债?

3月,广州的宋女士在因资金紧张一筹莫展之际,一个名为“速来金”的渠道平台向她介绍了“租机贷款”业务,还打出诱人噱头:“当天到账不看征信,可根据个人需求操作多笔,到手 3到10 万,还能养征信!”

“速来金”的渠道平台与宋女士的沟通记录 图源:社交网络

平台工作人员还向宋女士详细解释了操作方式,称流程十分简单:“简单来说就是你去支付宝租一台手机(渠道机),我们对接商家回收给你打款,通过这种方式资金变现,你后续每个月在支付宝按期还手机款就行。”

对方还强调,手机到货后宋女士只需在微信扫码签收,再转寄给平台即可,“相当于你要钱,我们要手机”,并承诺全程不涉及任何担保或服务费用,还着重宣称这项业务“没有利息”。

殊不知,这正是租机贷的典型话术,用 “无利息”“可养征信” 的虚假承诺作诱饵,一步步将受害者引入高息债务的陷阱。而这样的套路,早已被监管部门多次披露,不少消费者因此蒙受巨大损失。

深圳市民李女士就因急需用钱踩了坑。2023年5月,她通过贷款中介签订了一份“分期租机协议”,租赁了一款官方售价9999元的新手机,手机到货后便被送往指定商家回收,扣除中介垫付的首期租金、中介费以及所谓的手机“折旧费”后,李女士实际仅拿到约5000元现金,却凭空背上了13000元的分期债务。

更具警示意义的是深圳姜女士的遭遇,她租机套现十余台手机,看似套利14余万元,最终却背负了42万元的巨额债务,按单利计算,年化利率高达惊人的800%。

原来,2024年姜女士因资金周转困难,被中介诱导在非法租机App上套现。她按照中介的指导,先后在十余个租机平台租借了十余台新手机,中介为其垫付首期租金后,便以低价将手机回收,姜女士累计套现14余万元。可仅仅三个月后,催款通知接踵而至,她需要偿还的还款总额竟高达42万元,原本想用来周转的“救急钱”,瞬间变成了压身的高额债务。

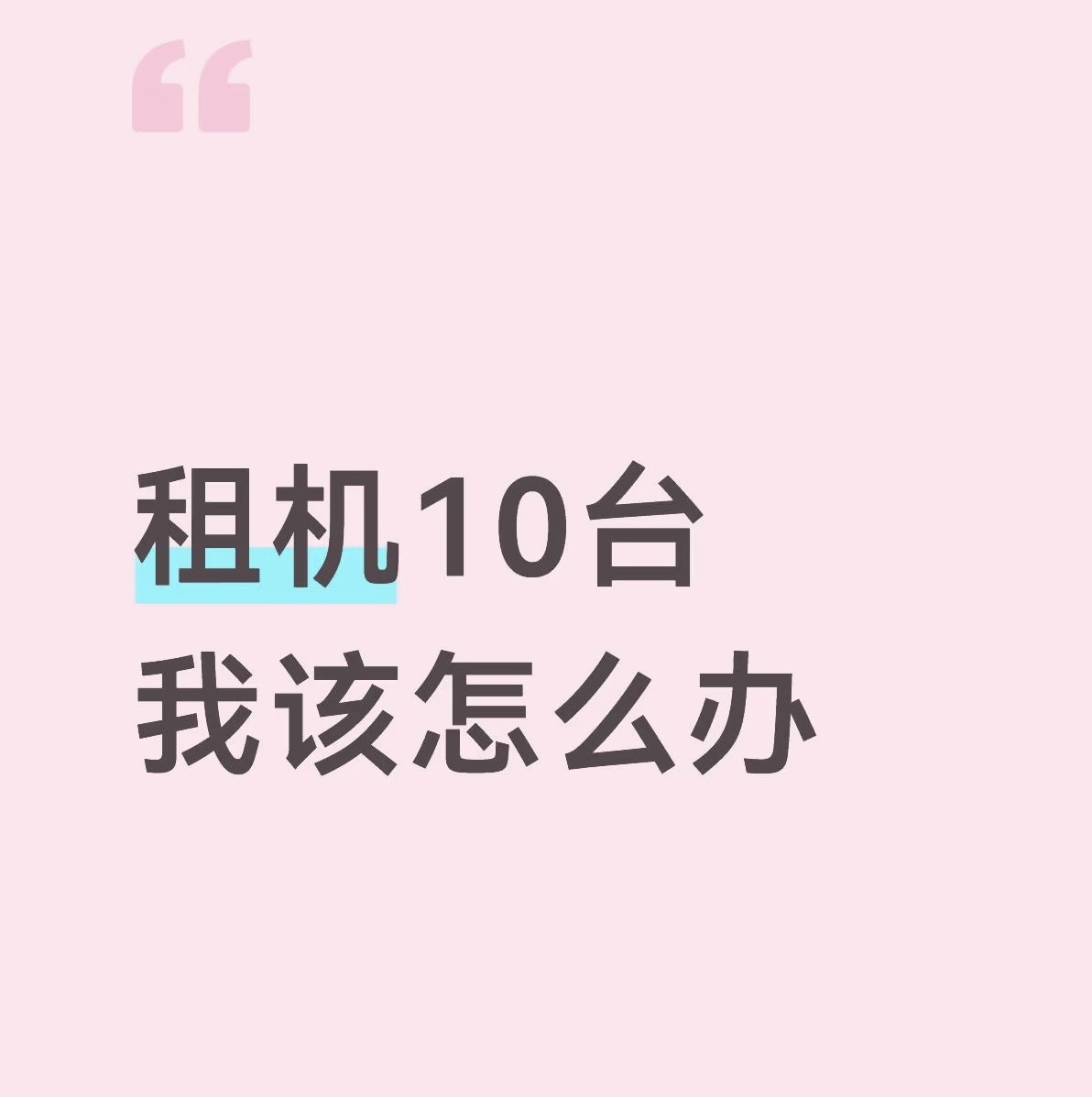

姜女士的遭遇并非个例。社交平台上,类似的求助帖子比比皆是。一位IP显示为重庆的网友发帖求助,称自己“租机10台,该怎么办”,帖子下方上百条评论,都在讨论逾期后的种种困境。

网友发关于“租机贷”的求助帖 图源:社交网络

这些案例都印证了,租机贷看似是低门槛的现金获取方式,背后却是远超预期的债务深渊。

针对“租机套现”背后的操作链条,北京紫华律师事务所律师张百成告诉21世纪经济报道记者,这些受害者的遭遇有着共同点:消费者自始至终从未实际使用过租赁的手机,手机到货后便被立刻回收变现,消费者最终只拿到少量现金,却需要按照手机原价分期支付所谓的“租金”,而这些“租金”,实则是本金叠加高额利息,其实际年化利率往往远超法定上限。

律师详解:中介平台难逃刑责

随着“租机贷”乱象的持续发酵,这一披着租赁外衣的非法借贷模式已经上升至刑事犯罪层面。针对租机套现的法律定性及各方责任,21世纪经济报道记者采访了业内专家对此进行了深入剖析。

张百成首先厘清了合法业务与犯罪行为的本质界限。他指出,此类业务与合法的融资租赁或消费分期有本质区别——合法融资租赁以“融物”为目的,消费者在租期届满前仅有使用权;而“租机套现”从一开始就以非法占有为目的,将租赁合同作为骗取财物的工具,“即租即卖、拒不履约”的行为模式彻底背离租赁初衷。

在这一链条中,贷款中介扮演了核心组织者角色。张百成介绍,“中介不仅提供虚假宣传,还往往提供垫付租金、联系销赃等‘一条龙’服务,这远超出普通中介范畴。”

紫华所主任钱列阳律师进一步表示:“贷款中介在整个骗局中起到了关键性的桥梁和推手作用,属于共同犯罪中的一环。根据最高人民法院、最高人民检察院等部门关于非法放贷的相关指导意见,若明知他人实施非法放贷犯罪而提供帮助的,贷款中介应以共犯论处。”

对于租赁平台的责任,张百成认为需根据其主观认知区分。如果平台仅因风控漏洞被利用,主要承担商业风险和民事责任;但若有证据证明平台“明知”甚至“默许”套现行为——例如通过数据分析发现特定中介推荐的订单高度集中、设备型号单一、用户履约行为异常却为冲业绩故意忽视——平台可能被推定具有间接故意,面临行政处罚甚至被追究共犯刑事责任。

这一法律风险已在司法实践中得到印证。2025年3月,上海市静安区人民法院审理了上海首例“租机贷”刑事案件。经营“某某商城”App的平台经营者戴某某,将App二维码印发给贷款中介吴某某等人,由中介引导有资金需求的客户至平台签订租机协议,具有主观故意。与此同时,戴某通过“平台租机—市场变现—发放贷款”的流转模式,向130余人非法放贷170万元,年化利率从37%到1155%不等。法院最终以非法经营罪判处戴某某有期徒刑一年一个月,并处罚金人民币100万元。

至于被诱导参与的用户,张百成表示,“被骗”不能成为“赖账”的合法理由。

“刑事犯罪与民事违约是两个独立法律关系。”他解释,用户与平台的租赁合同因一方具有诈骗故意而可能被认定为可撤销或根本违约,但在合同解除前,合同关系依然存在,平台有权要求返还设备或赔偿损失。设备已被转卖的情况下,用户需赔偿相当于设备价值的损失。

事实上,“租机贷”的滋生与贷款利率监管红线的实施密切相关。自监管部门发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(业内称“助贷新规”),明确综合年化利率24%的红线逐步落地后,部分网贷平台为规避监管,将放贷业务包装成“商品分期+回收变现”的模式,变相发放高利贷,滋生出更加隐秘的高息借贷套路。

地方金融监管部门对此密集发声,提示风险。深圳市防范和打击非法金融活动专责小组办公室提醒,市场上出现以“信用租赁”“0元购机”“租完即送”为噱头的“租机套现”业务,本质上是被包装成租赁的非法高息贷款。

海南省地方金融管理局也在近期发布的《关于无经营资质的六类地方金融组织违规展业的风险提示》中,点名海南云创、普师、博汇天下等多家未取得小额贷款经营资质的公司,涉嫌通过“租机业务”违规开展小额贷款业务,损害金融消费者利益。