21世纪经济报道记者 余纪昕 冯紫彤

近期,未持理财子牌照的中小银行自营理财压降问题,再度引发市场广泛热议。

中小银行申设理财子牌照和压降自营理财的话题一直备受关注。一直以来,不同区域监管对辖区内的银行机构都有相关指导和要求,大的原则是逐步清退,但各地情况差异大,具体要求也有所不同,包括“控制存量”“按节点压降”等。

银行理财登记中心数据显示,截至 2025 年末,全国仍存续自营理财产品的银行机构数量为159家,相比于2023年减少近100家;存续规模降至约 2.58 万亿元,同比下降 29.12%,相比2023年末则减少了约40%。

21世纪经济报道记者多方采访获悉,对于不持牌理财子牌照的中小银行,规模压降、逐步清退是大势所趋、业内共识。而对于新牌照的发放,由于审批权限提级,业内普遍预计节奏会较缓。而针对此前市场出现的“联创理财”模式,记者采访的多位业内人士并不看好,认为在权责上不清晰。

差异化压降清退

北部地区某农商行资管部资深人士向记者透露,2024年部分地区的城商行收到了监管要求在2026年底前将自营理财规模压缩到零的通知,但其所在地区的农商行并未收到“清零”指令。

他表示:“当时下发这个通知的时候,当地的城商行都接到这个通知了,截止到目前当地监管局一直都没有给我们这边的农商行下发清零的通知。现在对我们行的政策是维持存量。2025年我们行理财规模增了2个亿,今年年初要求我们把2025年增长的2个亿压缩回去。相比绝对的规模压缩,更接近于维持存量、不要新增规模。”他表示。

从近期发行情况来看,共有24家商业银行有自营理财产品在售,均为城商、农商行,其中不乏瑞丰银行、长沙银行、青农商行等上市银行。发行中产品共38只,其中,抚顺银行、广东华兴银行、中原银行各有 3 只产品在售;温州龙湾农商行、青岛农商行、天津农商银行等发行的理财产品则期限超过一年。

关于当前未获理财子公司牌照的中小银行理财压降节奏问题,前述北部某农商行资管部资深人士向记者分析表示:存量中小银行理财规模市占率已不足10%,需稳妥退出;另外,部分理财产品底层资产复杂,存在无法在2026年底前处置完毕的客观情况,需避免集中到期引发风险,另外,理财子公司牌照发放缓慢,需适当控制整体压缩节奏。

近两年在监管导向下,该类业务规模已呈现明确的收缩趋势。银行业理财登记托管中心数据显示,截至 2025 年末,全国仍存续自营理财产品的银行机构数量,从 2024 年末的 218 家缩减至 159 家;存续规模同比下降 29.12%,降至约 2.58 万亿元。

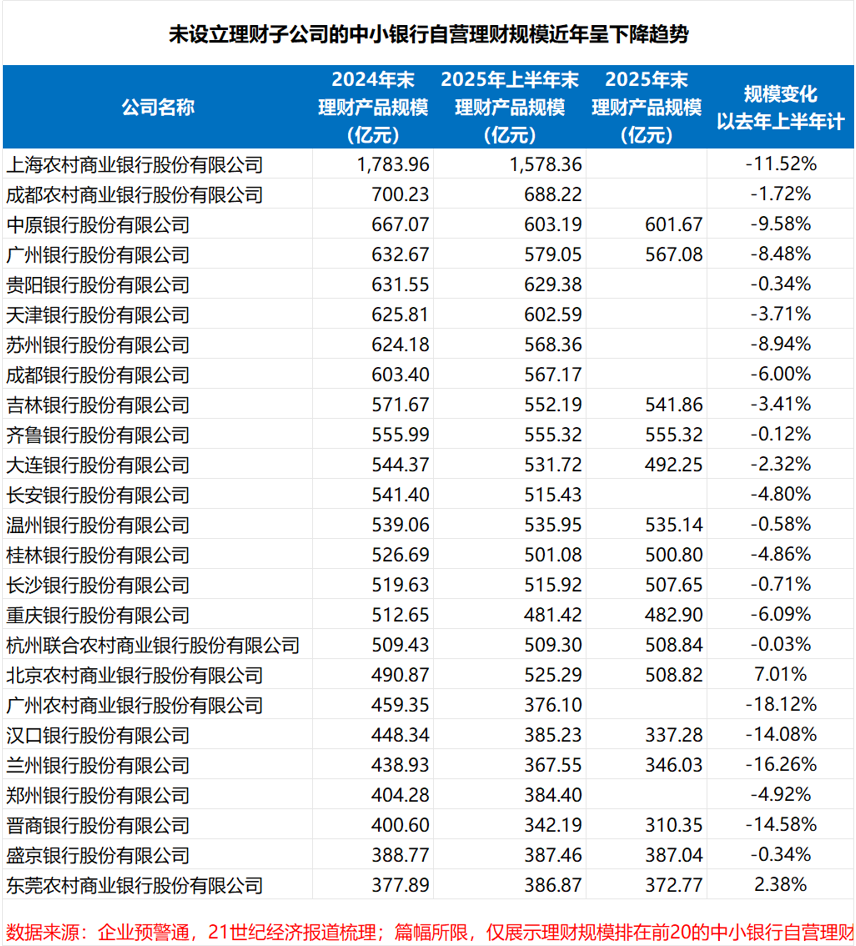

记者梳理企业预警通数据发现,未设理财子公司的中小银行自营理财规模在2024年至2025年间呈现整体下行趋势。

其中,广州农商行自营理财规模从459.35亿元降至376.10亿元,降幅达18.12%,为样本中最大;上海农商行、中原银行、广州银行等规模也出现不同程度下滑。

其中,广州农商行自营理财规模从459.35亿元降至376.10亿元,降幅达18.12%,为样本中最大;上海农商行、中原银行、广州银行等规模也出现不同程度下滑。

少数银行则实现逆势增长,如北京农商行2025年上半年规模较2024年末增长7.01%,东莞农商行小幅增长2.38%。2025年全年,仅有深圳农村商业银行、广东华兴银行等7家银行的理财产品规模实现了小幅增长。

牌照发放节奏或放缓

根据资管新规,主营业务不包含资产管理业务的金融机构,应设立理财子公司以隔离风险。截至2025年末,全国已有32家理财公司获批筹建,但大多数中小银行在规模等方面尚未达到设立门槛。尽管如此,中小银行凭借区域特色仍保有一定吸引力。数据显示,到2025年末,自营理财存量规模仍在300亿以上的未设立理财子公司的中小银行仍超过30家。

与自营理财压降同步的,是理财子公司牌照批设节奏的明显放缓。有市场消息称,目前理财子公司的审批流程有所调整,目前需上报至中央金融委员会。

苏商银行特约研究员付一夫分析,审批流程上报层级提升,意味着理财子公司批设节奏明显放缓、标准更趋严格。“今年仍有望少量批设新机构,但数量显著收缩,不会出现集中获批局面。获批主体将主要集中于资产规模、风控能力突出的头部城商行,以及服务县域、普惠金融能力突出的优质农商行。”

关于市场上讨论较多的“联创理财”模式,即银行保留投研决策,理财公司做名义管理人的业务模式,付一夫认为其具备一定业务空间,是未持牌中小银行阶段性过渡路径,但存在明确合规边界,无法替代持牌经营。

他分析称,该模式由理财公司担任合规管理人,银行保留投研与客群服务,可在不突破自营理财监管要求前提下维持业务衔接。但其可行性必须建立在权责清晰、风险隔离基础上,银行若实质干预投资决策,易引发责任不清、风险传导等问题。长期看,联创理财仅为过渡期安排,监管仍将引导行业走向持牌专营。

中金公司银行业分析师林英奇向21世纪经济报道表示,中长期看,代销模式是更合规、可持续的主流方向。代销权责清晰、风险隔离到位,契合监管导向与行业分工。若银行无法新发自营产品,通过“银行实质决策、理财公司名义管理”的模式难以长期走通,易造成主体错位、规避牌照监管。

从业者视角来看,这类合作模式普遍不被看好。有受访从业人士认为其是难以持续的“过渡性方案”,亦有人士对记者明确表示,“代理就是代理、自营就是自营,在权责上始终不太清晰。”