21世纪经济报道记者 陶力 董静怡

真正的战略,从来不是追逐风口,而是锚定未来。阿里AI正从多点探索,转向全栈总攻。

3月19日,阿里巴巴发布2026财年第三财季财报。集团收入2848.43亿元,同比增长2%,若剔除银泰和高鑫零售已处置业务的影响,实际同比增长9%。

值得关注的是阿里云业务的表现。财报数据显示,阿里云收入加速增长36%,AI相关产品收入连续第十个季度三位数增长。B端平台悟空开启公测,打造全球首个企业级AI原生工作平台。更重要的是,平头哥首次写入财报,正式成为阿里AI战略的官方表述。

刚刚举办的财报分析师电话会上,吴泳铭宣布了阿里集团AI战略的商业目标——五年内,云和AI商业化年收入将从今年1000多亿人民币大幅增长至1000亿美元(约6900亿人民币),复合年化增长约47%。

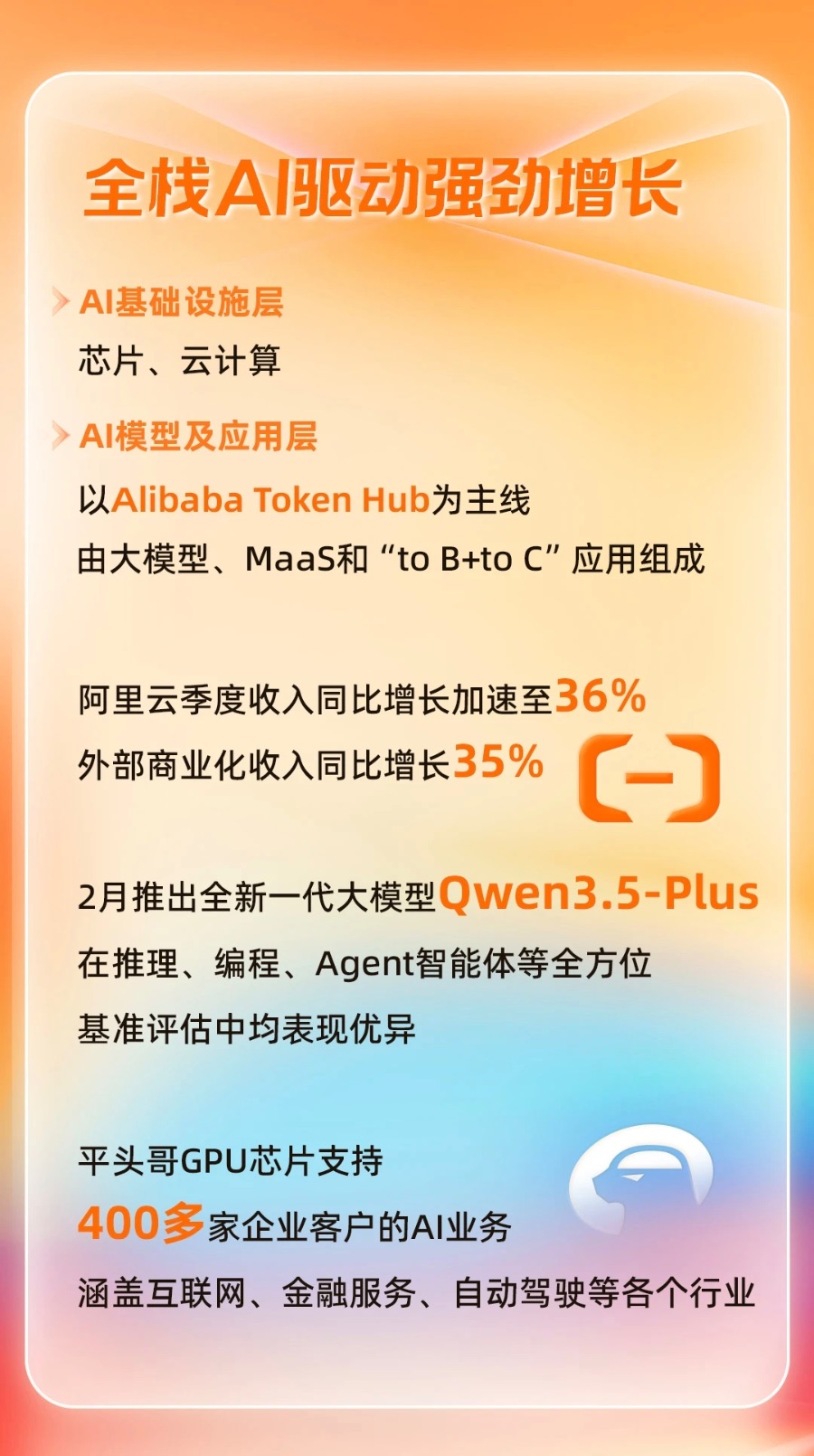

他详细阐述了阿里的全栈AI布局——以芯片和云计算为AI基础设施层;以Token Hub为主线,由大模型、MaaS业务和“to B+to C”应用组成的AI模型及应用层,两者共同构成从AI Infra到应用的完整能力。

AI浪潮奔涌,比短期盈利更关键的,是对航向的判断。从平头哥写入财报完成战略具象化,到 ATH 事业群整合全链资源,再到芯片、算力、模型、应用四层闭环成型,其布局早已跳出季度财报的短期盈亏框架。毕竟,在技术革命的迭代进程中,短期盈利的阶段性波动,也是产业升级的必经之途。

Token开启价值重估

财报中最受关注的指标,仍是阿里云的增速。

财报数据显示,阿里云收入加速增长36%,外部商业化收入增长35%,AI相关产品收入连续第十个季度三位数增长。

推动增速持续跃升的核心动力是AI算力的需求井喷。

2025年下半年以来,随着千问大模型在企业市场的渗透加速,阿里云MaaS(模型即服务)业务进入爆发期。吴泳铭表示,MaaS平台业务也呈现高速增长,构建云的增长新引擎。

据Omdia报告,2025年下半年,千问占中国企业级大模型市场32%,排名第一,增幅几乎翻倍。

3月18日,阿里云官网发布公告:因全球AI需求爆发、供应链涨价,阿里云AI算力、存储等产品最高涨价34%。涨价包括平头哥真武810E等算力卡产品上涨5%-34%;文件存储产品CPFS(智算版)上涨30%。

此轮涨价另一个重要原因是“Token调用量暴涨”。春节期间,AI Agent应用爆发,阿里云的MaaS业务百炼在今年1-3月创下了历史最高增速。阿里云正在将紧缺的AI算力资源向Token业务倾斜。

当算力成为稀缺资源,云厂商的议价能力正在发生扭转。 根据摩根士丹利(Morgan Stanley)等国际投行的测算模型:云业务整体合同价格每提升10%,其利润率即可实现约4个百分点(4ppt)的扩张。 面对此次提价与放量共振,阿里云的EBITA利润率有望摆脱目前的个位数水平,加速向国际头部云厂商(如AWS、微软Azure等超30%利润率)的盈利中枢靠拢。

这一利润弹性,是当前市场尚未充分定价的核心变量。

吴泳铭此前明确,未来三年云和AI基础设施投入将超越过去十年总和,资本开支规划超过3800亿元。眼下来看,这种重资产投入,短期内压制了利润率,但正在为阿里在AI爆发的时代构筑一条更宽阔的护城河。

“二次”创业已在路上

财报中最具象征意义的变化,是平头哥首次写入。

这个名字背后,是阿里长达十七年的战略投入。2009年创建阿里云,2018年成立平头哥芯片公司,2019年启动大模型研究——三条业务线各自生长,直到这个季度,终于体现在了财报上。

在模型层,通义千问Qwen 3.5-Plus在推理、编程、Agent智能体等全方位基准评估中表现优异。更关键的是,它在百炼平台的API价格低至每百万Tokens 0.8元——用不足5%的价格,就能获得媲美Gemini 3的高性能。

在基础设施层,阿里云的算力底座国内领先。据Omdia报告,阿里云市场份额已连续三个季度保持增长,提升至36%,领先优势扩大。阿里云已经连续6年蝉联中国金融云市场整体第一。

在芯片层,平头哥首次在阿里财报中亮相。平头哥自研GPU已实现规模化量产,支持阿里内部业务,并通过阿里云向外部数百家企业客户提供商业化服务,已为云基础设施供应带来实质性贡献。

吴泳铭表示,平头哥自研的GPU芯片已实现规模化量产,截至2026年2月,已经累计规模化交付47万片。有券商研报预测,平头哥单独上市估值高达280亿至860亿美元,是巨大的价值催化剂。

应用层面,阿里正在形成双轮驱动格局。C端以千问APP为旗舰应用,春节期间依托阿里生态能力推广AI购物。B端以悟空为旗舰应用,这是阿里AI能力在企业工作场景的统一出口,阿里全生态B端商业能力将陆续接入悟空。

Alibaba Token Hub事业群的成立也恰逢其时,将这一切串联起来。当模型训练需要算力时,芯片团队能根据模型架构调整硬件设计;当云服务需要差异化竞争力时,模型团队能提供成本更优的推理方案;当应用层爆发需求时,底层能快速响应。这种软硬一体的协同,正在成为AI竞争的新壁垒。

当指数级爆发的Token需求,叠加明确的算力提价动作,阿里云的财务报表正在呈现资本市场极其看重的“量价齐升”态势。可以预测,当阿里云的年收入跨越1000亿美元大关,市场对阿里的估值坐标将发生根本性漂移。目前的阿里市值被锚定在传统电商的低PE区间。而一个拥有1000亿美元营收、利润率对齐AWS(30%+)、且掌握全球核心Token分发权(ATH)的科技巨头,其估值逻辑将切换为EV/Sales(市销率)。

未来,当阿里云的收入占集团比重越来越大时,资本市场将更倾向把阿里按照“AI科技股”来重新定价。

某种程度上看,阿里巴巴正在全力押注AI,在业务和收入结构上开启二次创业,转型为一家全球领先的AI科技巨头。