燕翔系方正证券首席经济学家、中国首席经济学家论坛理事

本文来自方正证券研究所于2026年3月19日发布的报告《通胀担忧提升:3月FOMC会议点评》,欲了解具体内容,请阅读报告原文。

分析师:燕 翔,S1220525030001

分析师:石 琳,S1220525070005

核心结论

事件:

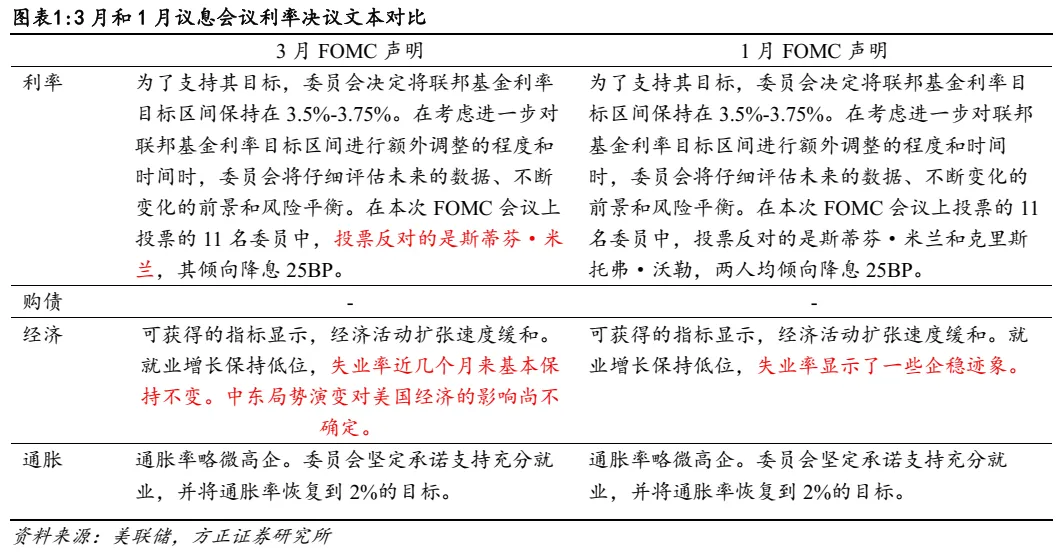

3月19日,美联储公布3月议息会议结果,联邦基金利率维持在3.5%-3.75%,连续两次会议未作调整,符合市场预期。

投资要点:

利率决议不降息,符合市场预期,新增对中东影响的关注:(1)利率:维持不变,符合市场预期。与1月份2位票委投反对票相比,3月会议仅有斯蒂芬·米兰一人支持降息,显示美联储内部分歧较小,尤其是在油价高涨、通胀压力凸显背景下;(2)购债:与1月一致,未提及购买国债等资产负债表相关变动,显示纽约联储的准备金管理购买(RMP)行动按计划进行;(3)经济:对经济的表述仍然是“一直在稳步扩张”,但对失业率表述从“显示了一些企稳迹象”改为“近几个月来基本保持不变”,评价略有下降。此外,新增“中东局势演变对美国经济的影响尚不确定”,回应市场关切;(4)通胀:表述仍是“略微高企”。

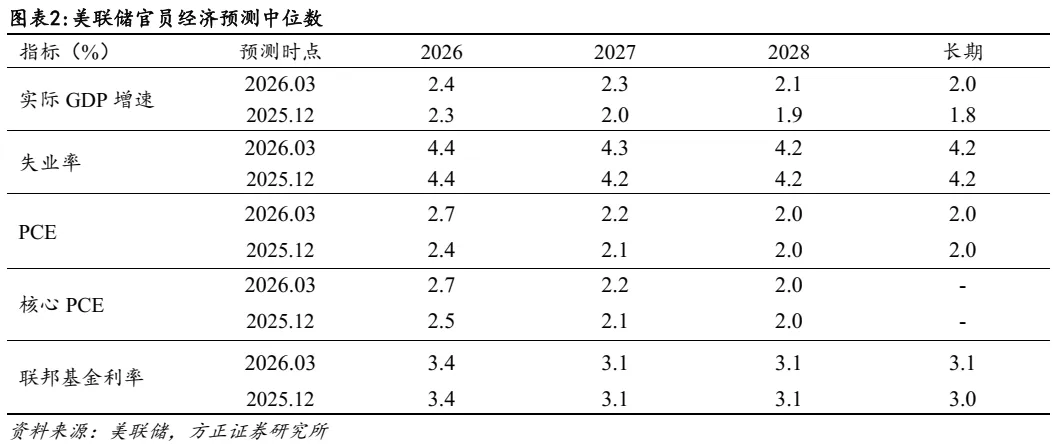

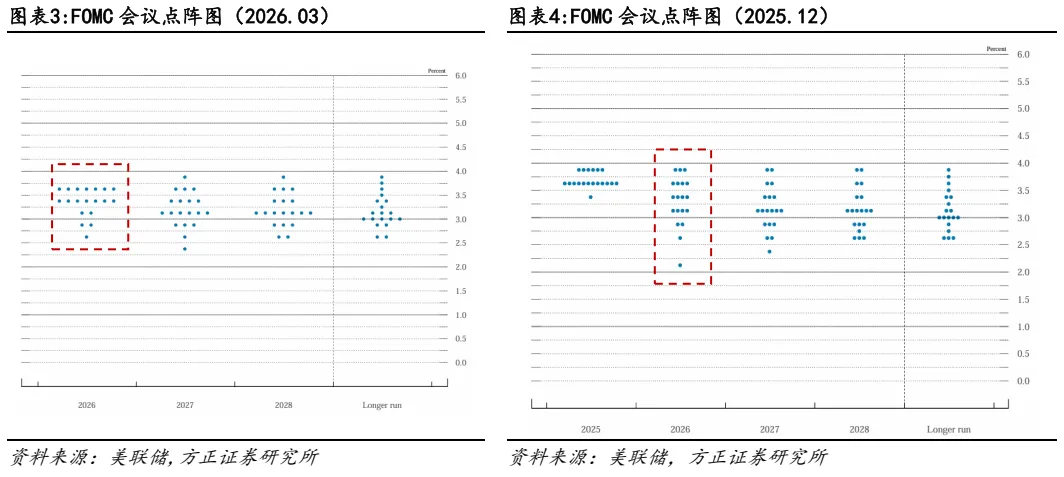

3月SEP上调经济和通胀预期,点阵图给出的利率指引仍然是今明年各降息一次:(1)经济和就业:与2025.12相比,3月SEP对2026-2028年的美国实际GDP增速均明显上调,长期增速从1.8%上调至2.0%;失业率预期基本保持不变;(2)通胀:2026年PCE预期从2.4%升至2.7%,2027年从2.1%升至2.2%,略有上调;(3)点阵图:隐含2026年、2027年各降息1次预期,与2025.12基本一致。

鲍威尔讲话强调若通胀无进展,则不会降息:(1)利率:政策利率处于中性区间的高端,或略显紧缩。若通胀无进展,将不会降息;(2)通胀和能源价格:能源价格上涨将推高整体通胀,现在判断幅度还为时过早。此次能源供应冲击是一次性的事件。能否忽视能源通胀,取决于是否能遏制住商品通胀;(3)经济:美国经济正在诸多挑战中保持强劲。现在判断中东局势的全面经济影响还为时过早,当前美国经济并非处于滞胀状态,会把“滞胀”一词留给情况严重得多的场合。

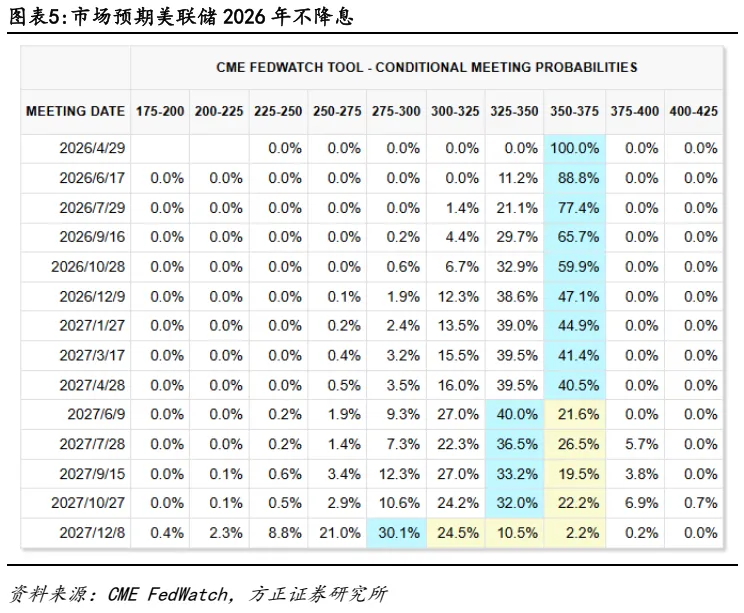

3月议息会议总体符合市场预期,但市场关注焦点仍在伊朗局势,现阶段看美国滞胀风险在加大,市场已计入全年不降息预期:3月议息会议和鲍威尔讲话总体偏中性,符合市场预期。但随着以色列、伊朗开启对能源设施的打击,油价再度飙升,美债利率走高、美股大幅回落。受此影响,市场已计入美联储全年不降息预期。在滞胀背景下,美债利率高位运行概率较高,美股面临不利的宏观场景,配置机会需静待地缘冲突消退,目前看TACO交易的概率仍然较高,时间节点渐近,需耐心等待。

风险提示:美国通胀再度反弹、美联储表态偏鹰、伊朗局势超预期