21世纪经济报道记者 冯紫彤 余纪昕

在沉寂了一个季度后,商业银行资本补充市场终于在二季度迎来一轮活跃期。

Wind数据显示,二季度以来,商业银行发行二级资本债和永续债(两类工具合称“二永债”)8260亿元,超出去年同期千余亿元。

然而,细看发行人不难发现,这轮繁荣几乎全部由国有大行和股份行贡献,中小银行在二永债市场集体“隐形”。

面对融资成本高企、投资者认可度偏低和核心一级资本亟待补充的三重压力,越来越多的中小银行转向增资扩股。

21世纪经济报道记者据国家金融监督管理总局官网梳理发现,2026年以来至少有20家中小银行定增方案获批,其中农商行14家、村镇银行3家,另有农信社及农村合作银行3家。

一面是大行抢滩发债,一面是小行密集增资,银行资本补充市场正呈现出分化格局。

二永债市场分化加剧,中小银行掉队明显

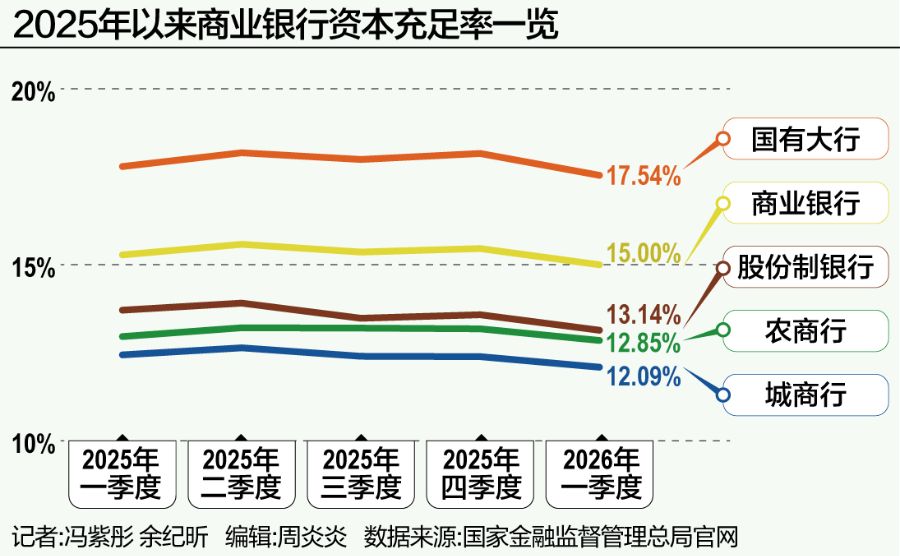

最新数据显示,2026年一季度,商业银行整体资本充足率为15.00%,环比下降0.46个百分点;其中城商行仅为12.09%,农商行为12.85%,均低于行业均值且环比下滑。

资本充足率是银行核心资本与风险加权资产的比率,决定了银行抵御非预期损失的能力和业务扩张的上限。

当前,商业银行资本补充方式主要分为内源性和外源性两种。其中内源性资本补充主要包括留存利润和资本公积。但在净息差收窄压制内源性造血、不良资产持续消耗资本的双重挤压下,靠留存利润“造血”愈发艰难。

外源性补充手段稍显丰富,除IPO、配股外,发行资本补充债券为最常见的“补血”方式,如发行可转债等补充核心一级资本;发行优先股和银行永续债等补充其他一级资本;发行二级资本债以补充二级资本。

不过,今年年初,商业银行资本补充债券市场一度出现罕见的发行空窗期。不仅年内未有上市银行发布新的可转债发行预案,一季度内银行业甚至无一笔二永债新发。

进入4月,压抑已久的需求集中释放。

工商银行于4月8日率先完成500亿元二级资本债发行,票面利率1.90%,成为2026年首家发行此类工具的商业银行。随后,建设银行、农业银行、中国银行、交通银行、邮储银行相继跟进。

但中小银行在债券融资渠道上的存在感几乎可以忽略不计。

截至6月12日,Wind数据显示,二季度内已有26笔新发二永债,总规模达到8260亿元。不过26笔债券中,有24笔来自国有大行和股份制银行,仅有两笔城商行二永债,分别来自城商行龙头北京银行(200亿元)和宁波银行(160亿元)。

农商行中则暂无二永债发行落地案例。

去年同期,虽然二季度内二永债规模仅6320亿元,但有25家城农商行参与其中。

中小银行为何集体发债“退潮”?

长三角地区一家中小农商行资深从业人士向记者透露,当前中小行“补血”的优先选择仍是市场化发行二永债。

意向充分,那么是什么影响了实际发行?

北方一位农商行部门负责人向21世纪经济报道记者详细拆解了目前中小银行发债“补血”面临的问题:

首先是发行周期被迫拉长。“由于出现了新的发行范式,即增加了‘知悉函’环节,需要作为实际控制人的地方政府决策走流程,整个链条有所变长。”

此前曾有市场传言称“城农商行申报资本补充债券须取得属地政府推荐函”,但此消息系误读。本报独家报道曾指出,监管部门要求出具的是“知悉函”而非“推荐函”,意在让地方政府作为股东知悉风险,绝非兜底。

也有广东某城商行资金管理负责人对记者直言:“监管并不是要卡中小行发债,而是要压实地方政府责任。银行经营要靠资本对冲风险,不能动不动就行政命令辖内银行放贷,要讲究商业可持续。”

在他看来,所谓“知悉函”并非限制,而是责任明晰:“如果地方政府都不清楚银行发债的风险,出了问题谁来负责?这不是卡,是明确边界。”

其次,在属地政府充分知悉发行风险后,部分银行可能因无法获得函件而无法通过审批,这加速了弱资质主体的出清。

最后是利率分化日益加剧。“优质主体尚能正常发行,弱资质主体则面临利率上行甚至发行失败的风险。”上述长三角地区人士也表示,“很多机构投资人认大行、不认小行,资质准入和风险溢价补偿都让中小行承压。”

“大行规模大、信用评级高,融资渠道顺畅,且需满足TLAC等监管要求,债券市场接受度高;而中小银行因净息差收窄,盈利能力和市场认可度双双下降,市场化融资能力受限。”东方金诚金融业务部总监李倩分析称。

后续看,李倩认为,“二永债”发行需求将持续存在,但机构间两极分化的格局仍将延续,中小银行或将寻求增资扩股、地方国资注资等资本补充渠道。

不过,据企业预警通数据,2026年以来,城商行中已有汉口银行等7家机构获批发行资本债或资本工具,农商行亦有4家获批。

渝农商行也于5月抛出了新一轮资本补充计划。其公告称,计划发行不超过人民币200亿元的合格资本补充工具(包括无固定期限资本债券和二级资本债券),用于补充其他一级资本和二级资本。

增资扩股,中小银行换道突围

当债券融资通道收窄,增资扩股成为中小银行2026年“补血”的绝对主角。

记者梳理国家金融监督管理总局官网公开信息时发现,年内已有至少20家中小银行定增方案获批,其中包括农商行14家、村镇银行3家,另有农信社及农村合作银行3家。此外,年内也有逾70家中小银行获监管批复同意变更注册资本。

仔细查看机构增资明细,记者发现这一轮增资呈现鲜明的“地方国资主导”特征。

以湖北银行为例,其于2026年初通过定向增发募集76.14亿元,其中国资认购比例超过96%,新增了35家国有法人股东。此外,4月山西银行获山西省财政厅独家注资14.2亿元;青海银行6.48亿元增资计划也于年初落地,引入了西部矿业和青海省交通控股集团两家新股东。

对于上市城商行,可转债转股则成为市场化补充核心一级资本的有效路径。

3月,成都银行已获准将注册资本由37.36亿元增加至42.38亿元,增幅13.46%。此次增资主要由该行此前发行的可转换公司债券提前赎回并完成转股所致,此举使该行成为2026年首家通过可转债转股实现资本扩充的银行。

从政策层面来看,监管机构已释放出支持中小银行多渠道资本补充的明确信号。

2026年3月,金融监管总局党委扩大会议明确提出要“研究多元化补充中小金融机构资本”。这是自2025年明确“综合采取补充资本金、兼并重组、市场退出等方式分类化解风险”后,金融监管总局再次在全系统层面的会议上,细化部署中小金融机构补充资本工作。

6月5日,金融监管总局召开党委扩大会议,再次强调“推动多渠道补充资本,增强金融机构资本实力和可持续发展能力”,并坚定推进“中小金融机构减量提质”。

然而,增资扩股并非一劳永逸的“灵药”。资本的注入只是第一步,如何在日趋白热化的市场竞争中具备“造血”功能,才是这些中小银行面临的长考。

如何在资本到位后优化公司治理、提升经营效率和风险管控水平,将是更长期的考验。如何在日益激烈的市场竞争中找到差异化定位,如何在净息差持续收窄的大趋势下拓展非利息收入来源,都是摆在中小银行面前的现实课题。