中山,会是广东下一座“半导体之城”吗?

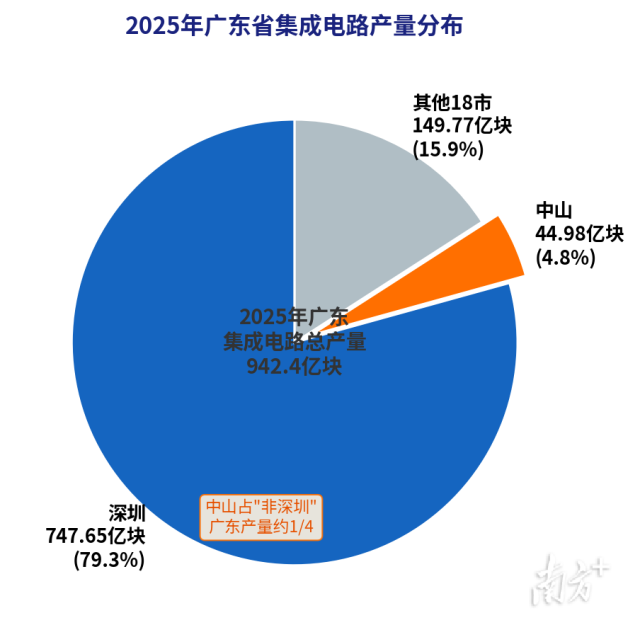

珠江口东岸,深圳位居全国半导体产业第一梯队。2025年,深圳一市规模以上工业产品中集成电路产量就高达747.65亿块,占全省产量(942.4亿块)近八成。更重要的是,深圳是中国芯片设计、应用的第一城。

珠江口西岸,中山半导体产业数年来高速崛起。2025年,中山年产集成电路约44.98亿块,占全省总盘子约4.8%——但刨去深圳,中山在剩余20个地市中,产量占比接近四分之一。今年上半年,中山计算机、通信和其他电子设备制造业仍呈增长趋势。

2025年广东省集成电路产量分布。 南方+ 廖瀚 制图

中山是否具备了打造“半导体之城”的潜质?

答案或许要追溯中山新一代信息技术产业集群发展历史,但更明确的信号出现在深中通道通车前后:2023年—2025年,中山集成电路产量分别增长66.2%、75.1%、28.5%,呈现跨级增长趋势。

集成电路产业是信息技术产业的核心,它在中山的迅猛生长,表明一条中山产业新主线正在浮出水面:以千亿级的新一代信息技术产业为家底,以东部片区为桥头堡,深度嵌入珠江口东岸的AI算力与集成电路产业链,成为半导体产业湾区协同发展的重要节点。

在全球AI算力网络建设需求井喷背景下,半导体产业是中山正在端起,且必须端稳的“金饭碗”。

来自珠江口东岸的产业链企业布局

集成电路,是半导体产业的核心骨架。

从全球看,半导体产业特别是硬件环节需求的迅猛增长,是未来几年确定性最强的产业蓝图。2026年GTC大会上,英伟达CEO黄仁勋提出,到2027年AI基础设施的高确定性需求至少将达1万亿美元。

在此背景下,广东半导体产业迎来新一轮扩张。但中山半导体产业的扩张,又远不止于产业红利的推动。

2025年,中山集成电路产量同比增长28.5%,高出全省平均增速(16%)12.5个百分点。往前追溯,近年来中山集成电路产量都处于迅猛增长之中。

这一势头还在继续。今年前4个月,中山计算机、通信和其他电子设备制造业增速进一步升至16%,较1—3月提升3.2个百分点。

产能需求从何而来?

一方面,全球AI算力建设浪潮在产业链上游的多个节点上转化为可量化的需求增长——中山的半导体产业,恰好处于其中几个关键节点的覆盖范围之内。

纬创资通是全球领先的算力服务器(特别是AI服务器)核心制造商,其规上工业年产值超过300亿元;中山奥尼研发生产了一系列AI算力设备,涵盖了个人工作站和企业级算力服务器。面向AI设备市场需求,中山市伊顿电子、讯芯电子、安捷芯等企业纷纷增资扩产高端算力线路板、光通信芯片、封测设备等产品。

另一方面,中山半导体产业蝶变的动能来源显而易见:深中通道。

深中通道通车前数年,一批来自珠江口东岸的半导体产业链企业来到中山布局产能。这些企业多数处于成长阶段,其产能布局是在为即将到来的AI需求井喷时代下注。

江波龙所代表的存储芯片板块,就是其中代表。

位于翠亨新区的江波龙园区。 南方+ 叶志文 拍摄

2026年一季度,总部位于深圳、生产基地设在中山翠亨新区的江波龙电子发布财报:扣非归母净利润39.43亿元,同比增长逾20倍,单季利润为2025年全年的2.7倍。同期,该公司37亿元定向增发顺利过会,募集资金将投向AI高端存储器研发及产业化。

江波龙是广东唯一进入全球存储市场前十的本土企业。今年1—4月,广东存储芯片产量增长50.8%。在江波龙的带动下,中山已经成为广东存储芯片产业重要的生产基地。

此外,同样在深中通道开通前就布局“深圳研发+中山生产”的奥尼电子、崧盛电源均深度关联半导体产业,其在中山设置的核心生产基地已经成为中山半导体下游应用生态的重要组成部分。

深中通道的通车,成为激活中山半导体产业产能的关键引线。

“深圳+中山”释放产业协同利好

半导体产业的“狂飙”,对中山经济转型意义重大。

中山拥有39个工业大类中的33个,拥有智能家电、新一代信息技术、高端装备3个千亿级产业集群。

过去几年,智能家电产业集群处于结构性景气期,中山智能家电产业集群产值持续提升,已经成为中山经济发展的第一大支柱产业。与此同时,新一代信息技术产业也迎来发展突破期,规上产值近1100亿元。

从数据来看,2024年中山智能家电产业集群(2485亿元)与新一代信息技术产业集群(1050亿元)占当年全市规上工业总产值(7450亿元)比重超过47%,是中山产业名副其实的“半壁江山”。

如果说智能家电是中山产业的“来时路”,那么新一代信息技术——尤其是半导体和集成电路则是中山产业的“未来时”。

这条产业轴线的起点,比家电晚了约二十年:20世纪90年代末至本世纪初,台湾电子企业向珠三角转移产能,纬创资通、讯芯电子等台资企业先后落户中山,构成了该市电子信息产业的“第一代基因”,定位清晰:为深圳、东莞的电子整机企业做配套,以代工制造为主,处于产业链的价值低端。

纬创资通生产车间。 南方+ 叶志文 拍摄

这一格局持续了近二十年,一直到近几年,中山在全省半导体与集成电路版图上异军突起,三个新变量催化了中山半导体产业的迅猛发展。

一是全球产能变局。AI竞赛带来的“基础建设”缺口,直接转化为对高速覆铜板(CCL)、印制电路板(PCB)的爆炸式需求。中山“工改”释放了连片产业空间,各镇街等利用熟地资源打造超千亩半导体产业园,“工改”为半导体这类对空间连续性和基础设施配套要求较高的产业提供了落地的物理条件。

二是湾区协作加速。深中通道改变了区位格局,产业协作加速,在半导体领域,江波龙在翠亨新区形成“前海研发+中山基地”的半小时产业协作圈;博顿光电(国家级“小巨人”企业,离子束设备全国产替代)华南客户半数以上在深圳,通道开通后客户往返效率显著提升。

三是政策支持。2025年,广东省集成电路产量942.4亿块,较2020年增长152%;深圳半导体产业规模首次突破3000亿元。在这一轮产业扩张中,中山获得了省级层面的政策支持。《中共广东省委广东省人民政府关于支持中山在参与粤港澳大湾区建设中加快高质量发展的意见》明确提出,推动省集成电路产业基金加大对中山发展半导体和集成电路产业的支持力度。

全球产业变局、湾区协作加速、“广东强芯”工程等利好变量砸向中山。存量企业与增量产能同时进化,中山半导体从不被在意的“低端代工”,转而成为全省半导体产能的重要承接地。

已形成“上中下”游三条产业脉络

数据显示,2025年全市半导体及集成电路产业规上企业72家,规上产值约292亿元,同比增长28.8%。

292亿元的体量在新一代信息技术产业集群中占比目前不到三成,但从增速和产业链的“含新量”来看,半导体正在成为中山制造业中增量贡献最突出的板块之一。

其中最重要的是半导体产业对新一代信息技术及相关产业的应用需求刺激和产能带动作用。

目前,中山半导体产业已形成三条主要脉络:

产业上游主要集中在高性能电子材料与核心设备两大方向。材料领域拥有新高电子、中晶半导体、德华芯片等代表企业,规模超过100亿元。

产业中游主要沿两条主线展开:一是以存储芯片设计与封装测试为核心的产业链集群,涵盖江波龙(存储主控与模组)、佛欣科技(DRAM模组)、存封半导体(存储封测)、晶存技术(芯片成品测试)等企业,形成了从芯片设计、封装测试到模组制造的完整存储产业闭环;二是以多层高速线路板为主的PCB板块,包括伊顿电子、皆利士、祥丰电子等。

产业下游应用环节是中山市半导体及集成电路产业链中企业数量最多、产值占比最大的板块。产业规模超过100亿元。主要分布于三大领域:一是以崧盛电源、宝利金电子、万聚照明等为代表的LED驱动电源与照明终端制造;二是以江波龙为龙头的存储模组产品;三是以天启智能、萤火科技为代表的物联网核心板卡与智能硬件方案。

整体来看,中山半导体产业链上中下游之间存在较高的供需匹配度:上游材料是AI服务器和算力基础设施的核心耗材,中游封测直接服务于存储芯片和功率半导体的国产化需求,下游应用则为上游和中游产品提供了本地化的验证场景和初始订单。

中山市工信局提出“以用促产”进一步壮大产业:依托本地智能家电、电子信息两大千亿级产业集群优势,深入挖掘半导体产品应用场景,促进产业联动发展。

中山是全省首批超高清视频产业园区,年产显示设备4000万台,占全国出口量的20%;中山在光电镜头模组方面具备技术和规模优势,全力打造“湾区光谷”。中山制造业基础为半导体产品提供测试验证与首批应用场景,为本地半导体企业提供了稳定的需求基本盘。

同时,中山半导体产业结构性短板仍然突出:设计环节基本空白。整条产业链偏向制造和封装;高端人才储备不足,难以匹配半导体产业的人才密集型需求;产业体量有待提升,产值与深圳3000亿元规模差距明显。

但相对于中山4000亿的经济规模,追求产业链的宽度并不现实。只要能聚焦细分环节上的深度,如在覆铜板、封装基板、离子束设备等细分领域达到国内或全球领先水平,中山就能在未来很长一段时间全球半导体产业肉眼可见的确定性增长中,分得一杯羹。

2023年—2025年,中山集成电路产量分别增长66.2%、75.1%、28.5%,呈现跨级增长趋势。

2025年,中山集成电路产量同比增长28.5%,高出全省平均增速(16%)12.5个百分点。

2026年1-4月,中山计算机、通信和其他电子设备制造业增速进一步升至16%,较1—3月提升3.2个百分点。

【手记】

深中联手打造“芯”赛道:跨珠江口产业协同的样本

从2025年44.98亿块集成电路产量、28.5%的增速,到2026年前4个月16%的电子制造业增速,中山半导体产业正向中山制造业版图中心快速位移,构成中山经济结构调整中一条可辨识的新主线。

这是政府规划带动的一种趋势,更是大湾区产业协同带来的市场选择。

从全省看,广东半导体版图已有清晰分工:深圳以设计和制造见长,2025年产业规模突破3000亿元,全链条布局;广州侧重模拟芯片和第三代半导体;东莞在封装领域有松山湖基地。

中山切入的,是材料和封测的赛道——覆铜板、封装基板、离子束设备、存储模组等。这些细分领域的技术门槛和资本门槛不高,但对制造业配套能力和成本控制要求很高。

恰好,中山制造业有这样的优势。芯承半导体、博顿光电等在各自细分赛道上已经构成了竞争壁垒,其增长并不是简单的产能承接,而是对深圳半导体产业链的补充和延伸。

更值得关注的,是中山与深圳之间的产业协作模式。

深中通道通车两年,深中之间的产业互动已经超出“承接外溢”的框架。以江波龙为例,总部和研发在深圳、生产基地在中山的“深圳研发+中山制造”的“嵌入式”的协作,充分利用了深圳创新要素更密集、中山空间和成本更有优势的双城红利,比单纯的“产业转移”更具稳定性和持续性。

深中产业协作,使企业成长有了更大空间。

看全国,半导体产业第一大省江苏,其集成电路产量最高的城市是无锡市。长三角庞大的集成电路产业链,培育出了无锡、南京、苏州3个集成电路产量进入全国前十的城市。而在广东,目前集成电路产业链仅有“全国产量第一城”深圳一枝独秀。

一条万亿规模的产业链,不可能局限在一个城市的范围内。珠三角半导体产业链的规模扩张,需要中山这个珠江口东西两岸融合发展战略支点作为支撑。

深中通道通车后,中山成为距离深圳最近的规模化产业承接地。对中山而言,半导体产业扩张的意义在于,中山产业结构第一次与深圳都市圈的主导产业方向形成了直接的上下游匹配,中山进入了深圳产业链的配套体系,并成为产业链运作的重要部分。

一体化的本质不是城市边界的模糊,而是产业链边界的跨越。深中半导体产业链的深度协作,有望成为珠江口东西两岸产业协同发展的标杆示范。