导语:随着大单品的失速以及行业内卷的加剧,爱美客正遭遇资本市场的价值重估。

李平/作者 砺石商业评论/出品

1

市值缩水超1500亿元

“市场在大牛市情况下,公司现在都已经跌破了发行价了,公司没有什么市值维护的动作吗?”

昔日凭借“嗨体”大单品热销而创造市值神话的医美龙头爱美客,如今正深陷业绩失速与股价承压的双重泥沼,这也令其不得不直面来自众多中小投资者的“灵魂拷问”。

2020年9月,爱美客头顶“国内玻尿酸第一股”的光环登陆创业板,发行价高达118.27元/股。2021年7月1日,爱美客股价曾创下1523.49元(复权价)的历史新高,总市值超过1700亿元,“女人的茅台”这一称号也由此在资本市场广为流传。

然而,仅凭7亿元营收就创造近2000亿元市值的爱美客受到了不少价值投资者的质疑。也是从2021年7月开始,爱美客股价走向了漫漫寻底之路。数据显示,2023年-2025年,爱美客股价年跌幅分别为48.5%、12.86%、20.25%。

进入到2026年之后,“医美茅”爱美客依然没有止跌的迹象。截至最近一个交易日,爱美客收盘价为94.27元,市值仅为285亿人民币,再创上市以来新低。这其中,经营业绩的骤然下滑成为爱美客股价跌跌不休的一个主要原因。

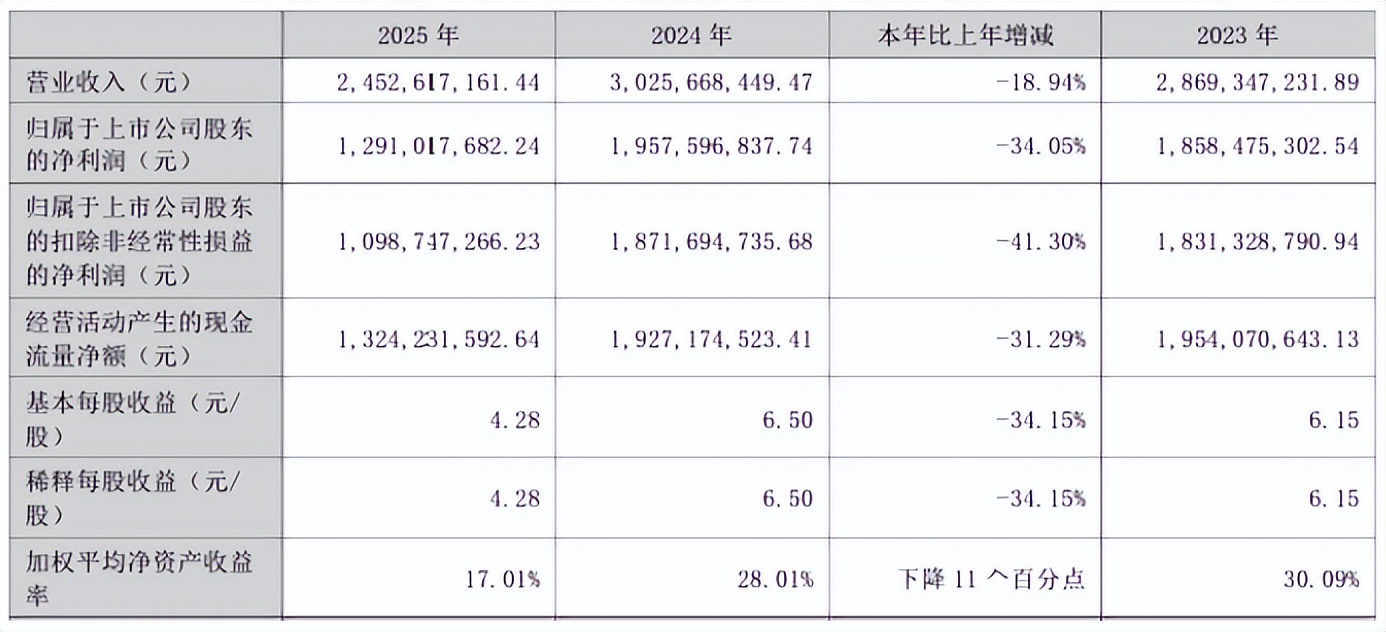

年报数据显示,2025年全年,爱美客实现营业收入24.53亿元,同比减少18.94%;实现归母净利润为12.91亿元,同比下降34.05%;扣非净利润为10.99亿元,同比降幅高达41.30%。

分季度来看,2025年Q1-Q4,爱美客实现营收分别为6.63亿元、6.36亿元、5.66亿元、5.88亿元,对应同比增速分别为-17.9%、-25.1%、-21.3%、-9.6%;同期,公司实现扣非净利润分别为4.02亿元、3.20亿元、2.55亿元、1.22亿元,对应同比增速分别为-24.02%、-42.83%、-42.37%、-64.14%。

不难看出,从2025年全年四个季度来看,爱美客始终处于营收、净利润双降的泥潭之中,尤其从其扣非净利润来看明显处于逐季恶化的趋势之中。

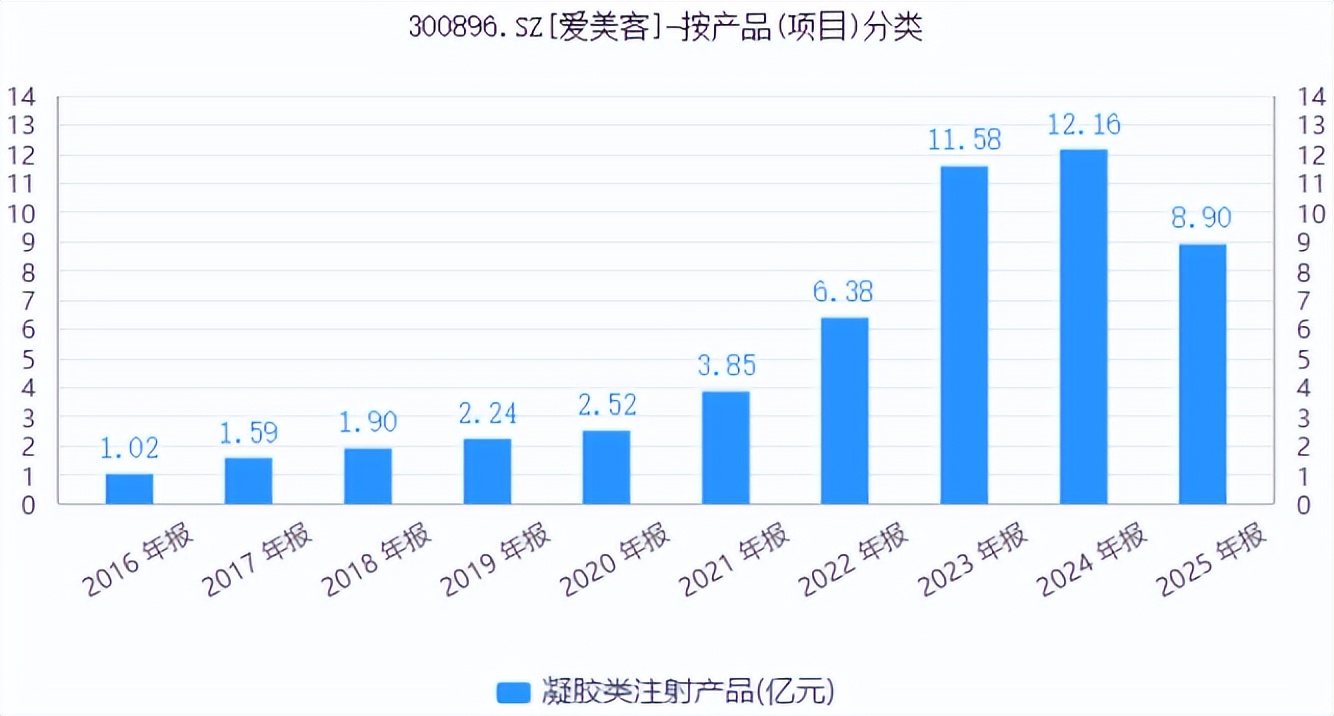

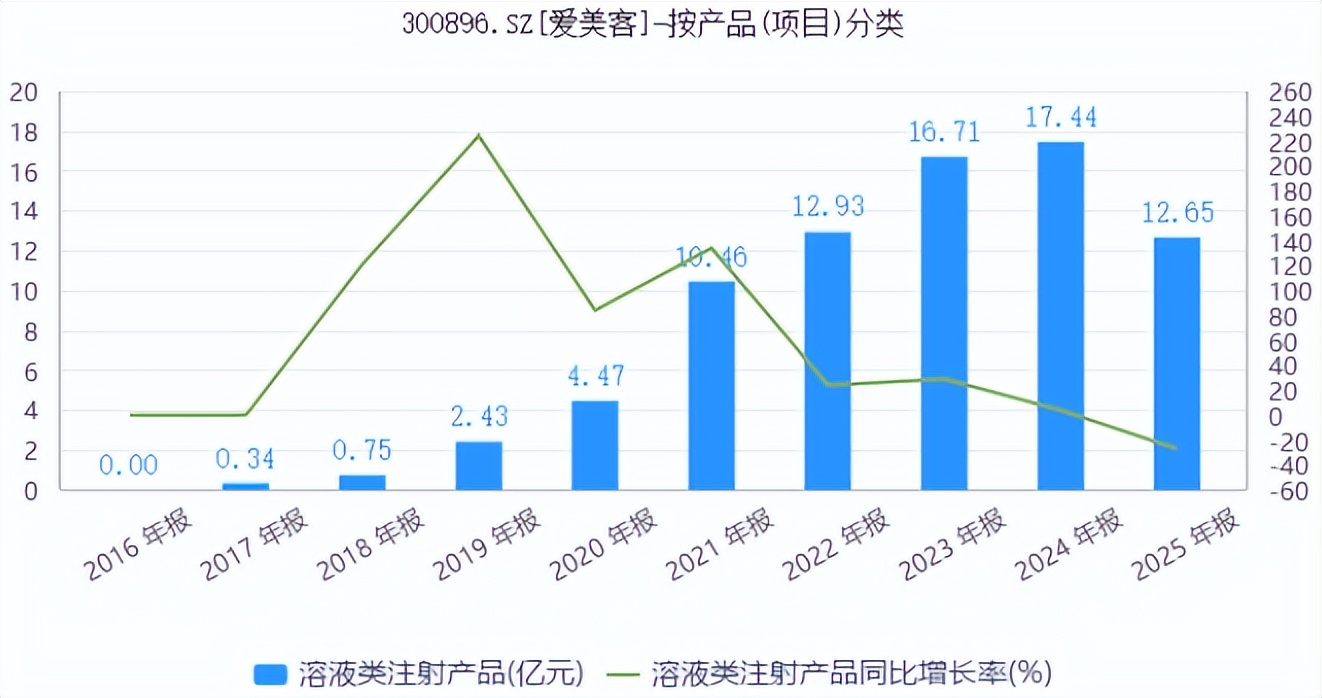

分产品来看,爱美客溶液类与凝胶类两大主力产品营收均出现了明显的下滑,主要受轻医美行业竞争加剧、消费需求疲软影响。其中,以“嗨体”为代表的溶液类注射产品实现销售收入12.65亿元,同比下降27.48%;以“濡白天使”为代表的凝胶类注射产品实现销售收入8.90亿元,同比下降26.82%。

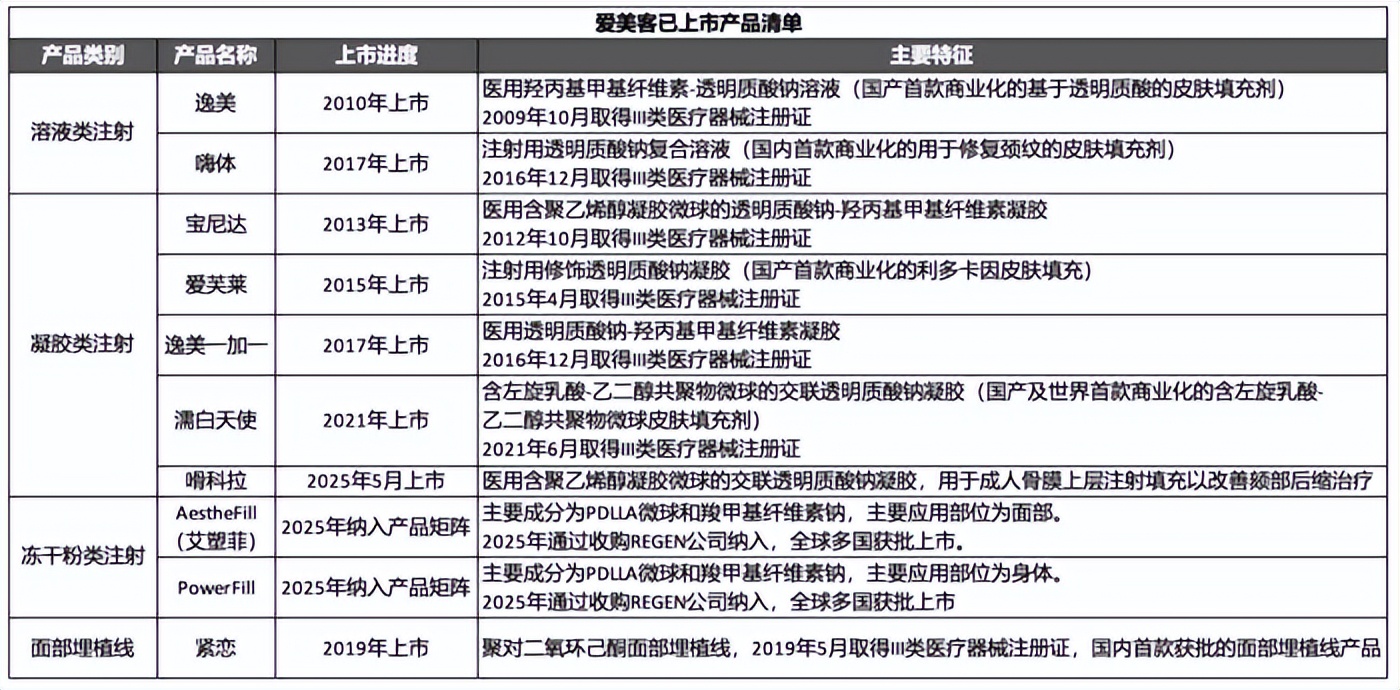

面对主业增长的乏力,爱美客一度通过外延并购来拓展业务边界。2025年3月,爱美客发布公告称,拟通过全资子公司爱美客国际收购韩国REGEN公司85%的股权,将后者的两大核心产品AestheFill(面部填充剂)与PowerFill(身体填充剂)的全球销售纳入版图。年报数据显示,2025年全年,爱美客新增的冻干粉类注射产品贡献收入2.08亿元,营收占比为8.48%。

然而,由于公司两大传统主力产品营收的大幅下滑,“童颜针”业务的增长并没有让爱美客摆脱负增长的泥潭。进入到2026年,爱美客的业绩颓势仍在继续。最新发布的一季度财报数据显示,2026年1-3月,爱美客实现营收6.34亿元,同比下降4.48%,实现归母净利润为2.98亿元,同比下降32.79%。

2026年至今,爱美客股价累计跌幅已经近40%,总市值不足300亿元,无数中小投资者深套其中。与此同时,受公司股价大幅下跌影响,爱美客创始人简军的身家也大幅缩水。2026年胡润全球富豪榜单显示,简军财富已经从五年前的520亿元缩水至195亿元,全球排名从第336位下滑至第1689位。

所有命运馈赠的礼物,早已在暗中表明了价格。对于“玻尿酸女王”简军来说,这句话更是别具一番道理。

2

“女人的茅台”的虚与实

公开资料显示,简军出生于1963年,毕业于对外经济贸易大学英语学院。20世纪90年代,简军先后在美国和巴拿马的贸易公司工作。就在其海外工作期间,简军偶然接触到玻尿酸注射技术,并敏锐地察觉到了医美市场的巨大潜力,从而萌生了回国创业的念头。

2004年,41岁的简军回到国内,与丈夫姚京及朋友共同出资创立了北京英之煌生物科技有限公司,这便是爱美客的前身。彼时,国内尚未有玻尿酸生产技术,只能从欧美及韩国企业进口。

2009年,经过了长期的研发攻关之后,英之煌自主研发的首款复合玻尿酸注射产品“逸美”成功取得III类医疗器械注册证并上市,一举打破外资垄断的市场格局。此后,英之煌又陆续推出了长效玻尿酸“宝尼达”、含利多卡因的无痛玻尿酸“爱芙莱”等一系列重磅产品。

2016年,北京英之煌生物科技有限公司正式更名为爱美客。同年12月,爱美客明星产品“嗨体”取得III类医疗器械注册证,后于2017年正式上市,成为国内首款专门用于修复颈纹的复合注射材料,进一步巩固了其在医美江湖的龙头地位。

2020年9月,爱美客头顶“国内玻尿酸第一股”的光环登陆创业板,发行价高达118.27元/股。上市首日,爱美客股价便飙升至320元/股,首日涨幅高达170.57%。在此之后,爱美客股价继续保持快速攀升。2021年2月,爱美客股价最高涨至1331元/股,较上市首日收盘价上涨315%,市盈率更是逼近400倍。

此后发布的年报数据显示,2020年全年,爱美客实现营收7.1亿元,同比增长27.2%;实现归母净利润4.4亿元,同比增长43.9%。其中,大单品“嗨体”作为国内首款及目前唯一获批的颈部皱纹改善产品,2020年全年公司实现营业收入44737.52万元,在总营收的占比超过六成,成为驱动公司业绩快速增长的关键点。

拉长周期来看,爱美客业绩增速更为惊人。数据显示,2016年-2020年,爱美客营收从1.12亿元增长至7.09亿元,五年内增幅超过七倍;同期,公司扣非净利润由4412万元增长至4.24亿元,五年内增幅接近10倍。

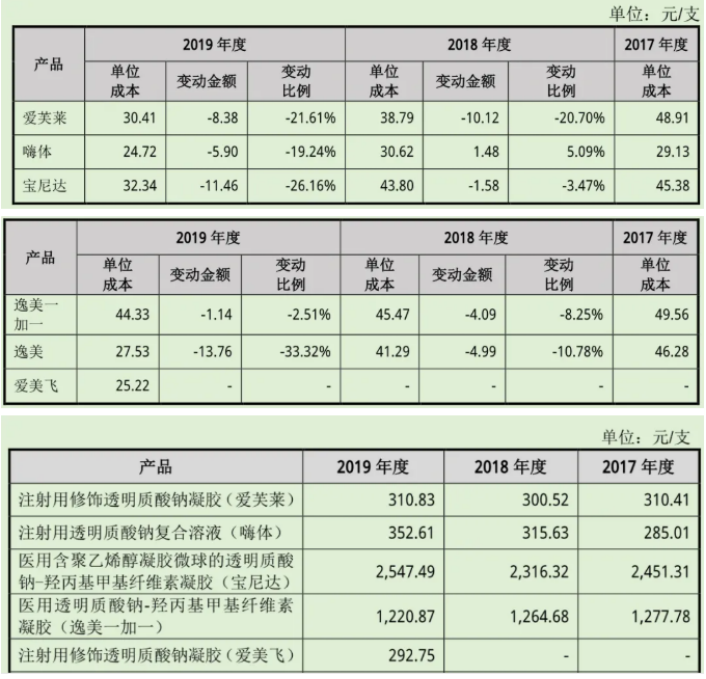

另外,爱美客的销售毛利率和销售净利润率也非常惊人。据招股书披露,2019年,爱美客“嗨体”产品单位成本仅为24.72元/支,出厂价却高达352.61元/支。因此,爱美客拥有着高达91.81%的销售毛利率和61.1%的销售净利润率,远超华熙生物、昊海生科等竞争对手,甚至已经超过了贵州茅台。

年报所披露的股东信息同时显示,投资大佬葛卫东在2020年第四季度大举买入爱美客43.45万股,直接跃升为公司第二大流通股东(持有市值约3亿元左右),引发了市场的广泛关注。此外,刘格菘的广发小盘、胡昕炜的汇添富中盘价值等知名机构均位列爱美客前十大流动股名单。

年报公布之后,爱美客股价盘整之后继续上攻,并于2021年7月创出历史新高。2021年7月1日,爱美客股价曾创下1523.49元/股(复权价)的历史新高,总市值逼近1800亿元,静态市盈率超过400倍,“女人的茅台”这一称号也由此在资本市场广为流传。

3

从杀估值到杀逻辑

然而,对比市盈率仅30倍左右的贵州茅台来看,爱美客超过400倍的盈利率受到了不少价值投资者的质疑。与此同时,自2021年下半年以来,A股白酒、医药、新能源等前期热门赛道均经历了显著的估值回调与股价下跌。在此背景下,爱美客股价从2021年7月便开始掉头向下。截至2024年9月,爱美客股价最低跌至128元,总市值跌至400亿元左右。

不过,就在公司股价节节下滑的同时,爱美客的经营业绩仍然保持了快速的增长。数据显示,2022年-2023年,爱美客实现营收分别为19.39亿元、28.69亿元,对应同比增速分别为33.91%、47.99%;同期,公司实现净利润分别为12.64亿元、18.58亿元,对应同比增速分别为31.90%、47.08%。这其中,除了明星大单品“嗨体”的放量之外,爱美客童颜针“濡白天使”(2021年上市)也成为拉动公司营收增长的一个关键。

同时,伴随着公司经营业绩的持续提升以及股价的回落,爱美客动态市盈率已经跌至30倍之后,此前高估值问题得到了明显的改善。因此,“924”行情启动之后,爱美客股价一度强劲上涨至273元附近,总市值重回到900亿元左右。

进入到2024年以来,随着华熙生物“润致·格格”等同类竞品相继获批上市,爱美客核心产品“嗨体”的市场垄断格局被打破,其市场地位与业绩表现均受到直接冲击。数据显示,2024年,爱美客实现营收30.26亿元,同比增长5.45%;同期,公司实现净利润为19.58亿元,同比增长5.33%。分产品看,爱美客溶液类和凝胶类两大主力产品营收增速均降至个位数。

至2025年,爱美客营收、净利润同时出现了负增长,“嗨体”、“濡白天使”两大产品均面临到增长瓶颈。二级市场上,爱美客股价在短暂反弹后又重回跌势。尤其是在2025年年报发布之后,爱美客股价加速下滑。

如果说爱美客股价在“924”行情启动之前属于“杀估值”阶段,2024年年报发布之后则明显属于“杀业绩”阶段。而从最近两个月的单边下跌行情来看,爱美客股价的下跌明显有些“杀逻辑”的味道。

长期以来,“颜值经济”备受二级市场关注。除了爱美客之外,华熙生物、巨子生物等个股市值都曾超越或者逼近千亿市值。然而,随着行业供需格局的逆转,医美产业链上游定价权的失势,童颜针、水光针、熊猫针等产品价格大幅下滑。而早在2023年,华熙生物经营业绩就出现了负增长,股价也随之一落千丈。

相比华熙生物,爱美客一度显示出较强的盈利韧性,这也是公司股价此前相对坚挺的原因所在。但随着“嗨体”产品独占性的消失以及“濡白天使”所在的童颜针赛道竞争的加剧,爱美客终究未能抵挡业绩下滑的压力,这也标志着医美上游靠单一“大单品”垄断细分赛道的黄金时代正式终结。

显然,当医美赛道告别野蛮生长的红利期,资本市场的狂热也随之褪去,“医美三剑客”曾经的市值神话正面临严峻的挤泡沫考验。而爱美客的案例更是生动地展示出资本市场的现实与残酷:当一家公司的高增长红利消退且未能及时建立起新的护城河时,二级市场便会通过“戴维斯三杀”(杀估值、杀业绩、杀逻辑)对其进行价值重估。