记者丨覃毅 鄢子为 编辑丨鄢子为

泉州商人林佳继,抛出一个大动作。

6月15日,他实控的拉普拉斯,发出一纸公告,拟定增募资至多22亿元,重点投向光伏及半导体高端装备领域。

当前,林佳继正处于周期低谷。

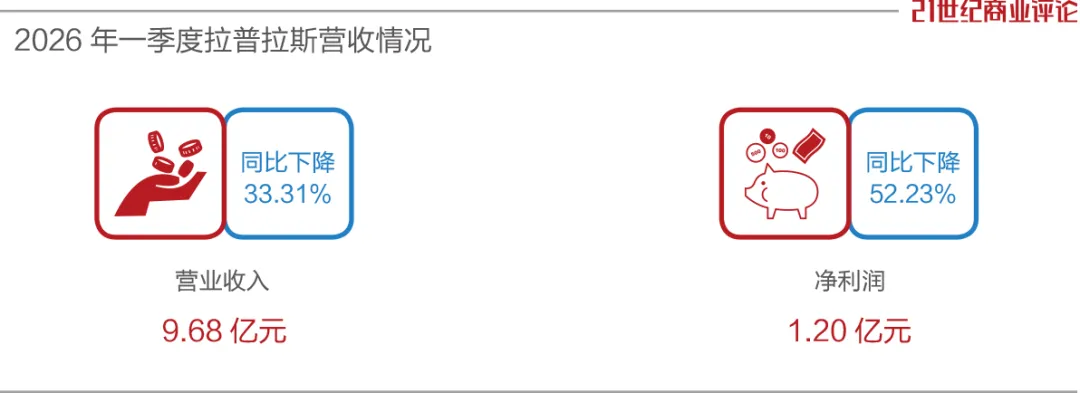

1-3月,光伏行业大面积亏损,拉普拉斯业绩下滑,收入下降33.3%,净利润腰斩。

林氏逆势加注,希望保住自家在光伏高端设备领域的份额,并完成一次惊险跨越——成为半导体封测设备商。

“我们主要做光伏设备,并依托现有能力,拓展半导体设备业务。具体能做多大,暂时无法评估。”拉普拉斯证券部门回复《21CBR》记者。

押上筹码

林佳继是福建泉州人,今年43岁,本人也是拉普拉斯的核心技术人员。

他本科毕业于厦门大学,后获得新加坡南洋理工大学博士学位,白手起家,只用8年时间,就带拉普拉斯登陆科创板。

林酷爱数学,拉普拉斯本为一位法国数学家的名字,其提出了一个经典公式“拉普拉斯变换”。

“我们这帮人,是做研发出身的,出来创业,希望实现个人的‘变换’,把想做的一些事情给实现了。”林解释。

他还用笛卡尔、傅立叶、普朗克等数学家的名字,给上市公司员工持股平台命名。

林佳继直接持有拉普拉斯8.55%的股份,并和数个员工持股平台组成一致行动人,合计控制29.88%的表决权。

本次定增,林佳继团队将最多的筹码——12.5亿元,砸向“光伏及半导体高端装备研发项目”。

光伏设备,是林佳继的核心根据地。

拉普拉斯的主打产品,为硼扩散、LPCVD(低压化学气相沉积)设备,广泛应用于TOPCon、XBC产线,助力隆基绿能、晶科能源、爱旭股份等光伏龙头,提高电池转换效率。

2025年,光伏行业低谷期,因定位高端,拉普拉斯仍净赚6亿元。

经过精密的计算,林佳继团队打算拿出一笔钱,加大TOPCon、XBC、钙钛矿等领域研发投入,完善产品矩阵。

目前,2025年,TOPCon电池为主流,占比87.6%;XBC占比6.7%,加速渗透高端市场,预计到2030年,市场占比将提升至25%以上。

拉普拉斯早有准备,XBC设备占据较高份额,钙钛矿设备也进入客户验证期。

这时候投钱,就是为了赌这一波“换设备”的红利,将已有技术储备和客户验证成果,变成订单和收入。

林佳继还准备带领团队,深入半导体先进封装设备领域,去啃硬骨头。

“集成电路先进封装已成为提升芯片性能、突破算力瓶颈的核心路径,市场规模加速扩张。”拉普拉斯公告称。

“我们采取以时间换空间的策略:先稳固光伏基本盘,再逐步切入半导体。”林佳继解释,拉普拉斯有五六款半导体设备取得突破,并供货给一家行业龙头。

绑定大客

半导体业务放量前,林佳继还得仰仗光伏大厂的订单。

拉普拉斯主要销售光伏电池片制造设备、组件制造设备。

2025年,这两种设备的产销率均超100%,满产满销。其前五大客户贡献43.5亿元销售额,占比接近八成。

隆基绿能,是其第一大客户。2026年,拉普拉斯预计,将与隆基产生20亿元的交易额,与上一年实际发生金额基本持平。

两家关系匪浅。

拉普拉斯第一大股东大连连城数控,持股15.18%,成立于2007年,实控人为李春安、钟宝申,两人均为兰州大学校友。钟宝申为隆基绿能现任董事长。

光伏电池设备,本来准入门槛高,导入后可深度对接需求、持续迭代,长期合作意愿强烈,林佳继又以巧妙的股权安排,加深了与隆基的利益捆绑。

只是,光伏产业现阶段“内卷”严重,对于林氏和拉普拉斯来说,资金回笼一样不易。

设备行业普遍的痛点,是验收周期长、回款慢。

“下游陷入亏损时,风险会放大,导致上游设备商经营面临挑战。”集邦咨询分析师王建告诉《21CBR》记者。

截至2025年末,拉普拉斯存货账面价值高达30.1亿元,占总资产比例为29%;应收账款和合同资产账面价值为22.4亿元。

“下游客户多为头部光伏大厂,资质信誉优良;我们已按政策计提应收与合同资产坏账。”公告提示风险,若客户财务状况恶化、款项回收滞后,将拖累业绩。

本次定增完成后,拉普拉斯计划拨出6.6亿元,用于补充流动资金。

林佳继团队,也在积极寻找突破口。

“今年的订单主要来自三个方向:国内技术升级需求、TOPCon技术迭代,以及海外市场拓展。”董事会秘书夏荣兵在股东会上透露。

挖掘增量

林佳继是技术出身,曾担任多家新能源企业的研发负责人。

2016年,他洞察到光伏电池由P型向N型升级的趋势,创立拉普拉斯,专注研发N型电池片制造设备,吃到一波设备迭代的红利。

拉普拉斯在全国有超过30个项目基地,在珠三角、长三角、西部地区均开设服务中心。

拉普拉斯深圳生产基地

2021年,林佳继团队,将光伏热制程设备技术向半导体领域延伸,主攻分立器件高温真空设备,希望将其打造为第二增长曲线。

其已推出碳化硅分立器件封装钎焊炉、高温氧化炉及退火炉等产品。

2025年,受客户验收节奏影响,拉普拉斯的半导体设备收入仅为2446万元,同比下降37%。

“半导体领域单款设备的总需求量本身不大,且先进封装设备的验证周期特别长。”管理层预计,该业务起量,需要两到三年时间。

林佳继将业务起量标准定为:订单金额突破2亿元。

2026年3月,在最新股权激励方案中,拉普拉斯设定业绩考核目标——钙钛矿、半导体、科学仪器等创新业务,2027年新签订单目标为2亿元。

“底层真空、热场等技术有共通性,但光伏设备跨界半导体的门槛极高。”

王建告诉《21CBR》记者,半导体设备在纳米级精度、洁净度等方面的要求,呈指数级跃升,加之验证周期长,光伏设备商只能从长晶炉、封测或清洗等外围工艺切入。

短期内,拉普拉斯较难进入核心工艺,相关业务尚需时间成长。

哪怕顺利募资,如何平稳渡过这段低谷期?留给林佳继的这道题,并不好解。

图片来源:拉普拉斯,除标注外