21世纪经济报道记者邓浩

今天,来自台积电的一则关于玻璃基板的消息,引爆了资本市场。截至6月16日收盘,玻璃基板指数大涨6.98%。

(图片来源:Wind)

有媒体报道,设备端传出消息,近期台积电向供应链发布CoWoS玻璃基板开发计划,确定携手ABF载板大厂Ibiden与面板厂群创,共同验证玻璃基板导入下一代CoWoS先进封装的可行性。供应链人士指出,三方的合作及模拟验证显示,玻璃基板可使封装翘曲相关指标COP(Chip on Package)改善16%、有效热膨胀系数(Effective CTE)降低19%、有效弹性模数(Effective Modulus)提升31%。

该报道同时指出,尽管距全面量产仍有一段距离,但这是台积电首次公开披露与Ibiden、群创共同验证玻璃基板的成果,也意味着玻璃基板正式跨入产业化验证阶段。

实际上,产业向AI大算力芯片、超大规模封装发展,对基板材料提出极高要求,传统有机基板存在翘曲大、高频损耗高、散热与稳定性不足等短板,玻璃基板凭借低热膨胀系数、高平整度、低介电损耗及大尺寸制造能力,早已被产业视为下一代先进封装的重要技术路线,预计2027-2028年有望迎来初步量产落地。

因此,台积电的玻璃基板的技术验证进展,对市场判断其量产导入节奏意义重大。

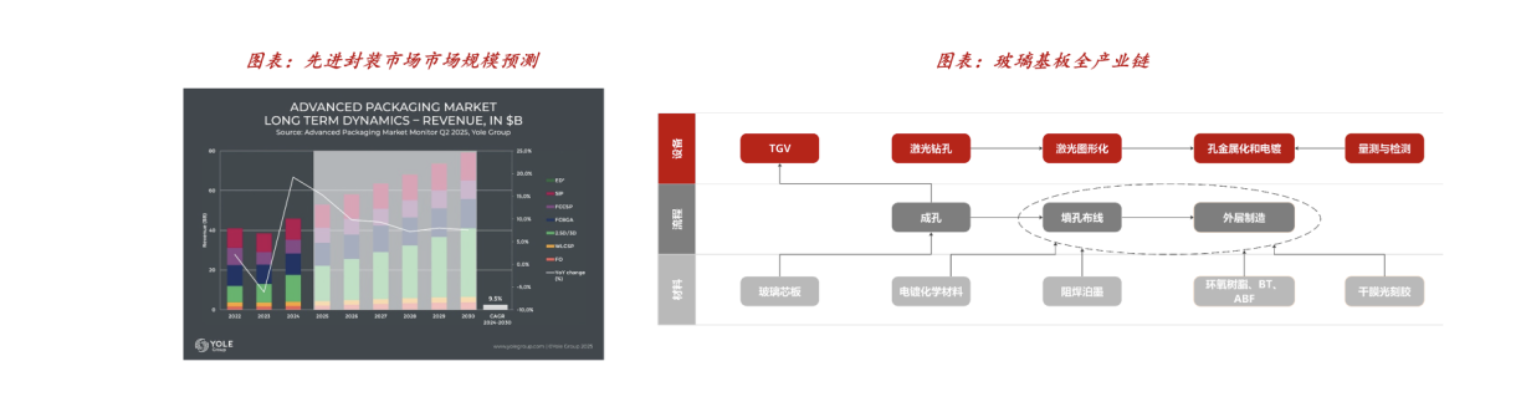

(图片来源:中泰证券)

就市场规模而言,AI超级周期将极大扩展玻璃基板的渗透空间。据Yole Group半导体封装市场报告,2024年先进封装市场规模约为450亿美元,预计将以9.5%的强劲复合年增长率增长,到2030年达到约800亿美元。同时,2025年后玻璃基板封装市场将进入高速成长期,预计2029年封装基板市场规模将突破315亿美元,复合增长率超10%。

从上下游来看,据财通证券,玻璃基板产业链呈现“上游材料及设备壁垒高、中游制造工艺复杂、下游先进封装需求驱动”的特征。

在其看来,特种玻璃原片是产业链核心基础材料,高端市场目前仍由海外厂商主导,国产厂商正积极推进客户验证及量产布局,后续国内企业有望凭借成本优势逐步占领市场;TGV加工设备是玻璃基板制造的核心设备环节,直接决定产品良率及后续电镀填孔效果,随着产业化推进有望成为最先兑现业绩的方向之一;中游制造环节国内以京东方和沃格光电为主,海外英特尔、三星机电布局较早,产业化进度快。

财通证券认为尽管玻璃封装基板仍处于应用起步期,但算力芯片、CPO、6G等成长赛道有望为其带来广阔的成长空间。特种玻璃作为玻璃基板的核心原材料之一,具有高技术壁垒、高价值量和潜在高利润率属性,单平方米价格较高,后续成熟后也有望保持较高水平。

其进一步表示,从目前看,海外龙头康宁等虽有一定先发优势,但国内如旗滨集团、力诺药包、凯盛科技等公司研发进展较快,且成本端有望构筑优势,未来在行业放量增长过程中,预计国内玻璃龙头企业有望借此打造第二成长曲线。