来源:国泰海通证券资产配置

导言

Introduction

今年5月,国家气候中心正式确认赤道中东太平洋进入厄尔尼诺状态,预计秋冬季达峰值,并可能持续至明年春季。历史上,厄尔尼诺往往推高夏季用电量、扰动大宗商品供给,电力、煤炭、家电等板块屡被资金追捧。但复盘三轮完整周期后我们发现:厄尔尼诺是催化剂,却从来不是唯一变量。那么这一次,哪些ETF 能"靠天吃饭"?

图:厄尔尼诺现象改变了全球不同地区的降雨模式

图片来源:WMO官网

厄尔尼诺对资本市场的影响,可以沿"定价权"划分为两大类:

全球定价资产——白糖、棕榈油、天然橡胶等农产品。核心逻辑是产区集中于东南亚和南美,干旱或洪涝直接冲击供给端,推动全球涨价。2015-2016年超强厄尔尼诺期间,白糖和棕榈油等农产品期货涨幅喜人。但A股目前没有对应的单一品种ETF,投资者主要通过期货或产业链个股参与该类资产的投资。

国内定价资产——电力、煤炭、家电等。核心逻辑是国内极端高温导致用电量激增,对电力、煤炭、家电(空调)等需求爆发,各板块盈利改善。这类资产的优势在于——有对应的ETF可以直接配置。

值得注意的是,有色金属既跟随全球有色金属商品进行全球定价,其上市公司也在A股市场接受国内定价。

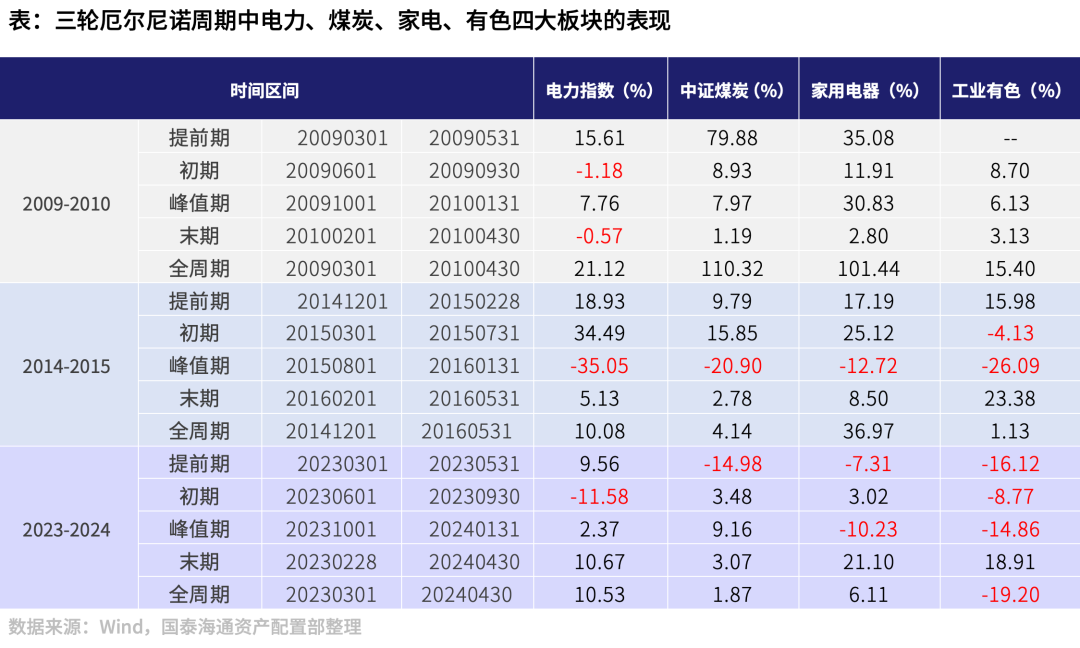

以电力指数(h30199.CSI)、中证煤炭(399998.SZ)、家用电器(930697.CSI)、工业有色(h11059.CSI)为代表统计2009-2010、2015-2016、2023-2024三轮完整厄尔尼诺周期中四大板块的表现:

可以发现以下几个规律:

电力:较为典型的"买预期、卖事实"。三次厄尔尼诺确认前3个月(提前期)均上涨;但进入实际高温期后涨幅收窄甚至下跌。市场对高温用电的反应是短期的、提前的。

煤炭:提前期分化明显,2009年大涨,2023年下跌,说明厄尔尼诺并非单一影响因素。

家电:三次区间收益均为正且平均收益率最高,但较大涨幅背后的核心驱动是市场流动性和政策补贴等,高温空调需求只是锦上添花。

更重要的结论是:三轮周期中,每一次板块的大幅走强或走弱,背后都有远超天气因素的宏观力量。弱市中天气因素无法走出独立上涨行情。

可关注煤炭ETF和电力ETF。

煤炭ETF:本轮煤炭的逻辑不仅是天气——5月下旬山西沁源事故后主产区大面积停产自检,恰逢6月安全生产月,复产进度远低于预期。供给端实质性收缩,叠加需求端AI算力用电增长与厄尔尼诺高温用电的双重提升,形成典型的供需双击。中证煤炭指数当前股息率超过4%,在无风险利率下行的环境中具备较强的安全垫。

电力ETF:AI算力对用电需求的持续性拉动叠加厄尔尼诺高温,居民用电量同比预计增长6%-10%。电力板块兼具红利属性与科技资金外溢的承接功能。但历史上"买预期卖事实"特征明确,节奏把握是关键——若高温兑现后仍无新催化,需警惕获利了结。

(END)