南方财经全媒体 资讯通研究员邢瑞涵 综合报道 在经过近一个月的持续下跌后,军工板块迎来小幅反弹,截至10月14日收盘,军工板块上涨1.98%。

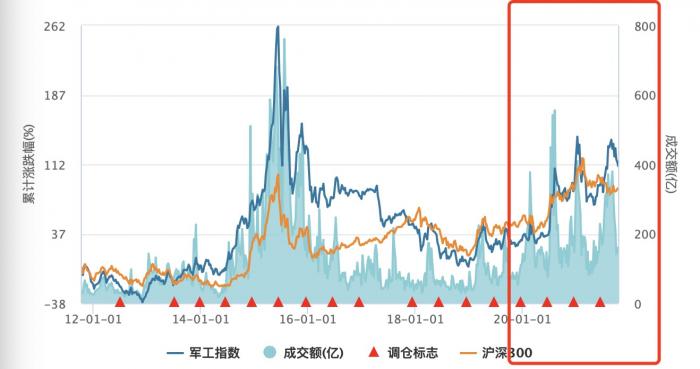

近年来,军工板块持续上涨,根据中证军工指数(399959.SZ),今年截至目前较2020年涨幅高达370%。

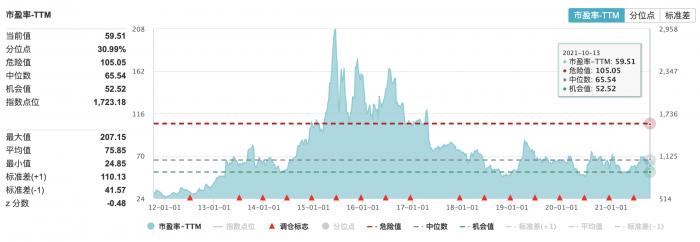

即便如此,军工行业估值仍然处于近十年中低位水平。从PE(TTM,整体法)来看,军工行业PE当前为59.51倍,低于中位数65.54倍。

军工“集采”如何影响?

环球网3月报道,2021年的国防支出为13553.43亿元,同比增长6.8%。2021财年美国国防支出为7405亿美元,比上一财年略有增长。

对于军工“集采”,8月21日,陆军装备部发布《关于加快推动陆军装备高质量高效益高速度低成本发展的倡议书》,提出大力推开原材料竞价采购、分系统竞争择优、大批量阶梯降价,多点挖潜、控价让利,通过精益管理实现价格整体最优。业内分析人士指出,军工和医药不同,军工是重资产,重技术,重设备类企业,所以不可能出现像医药这么大规模的集采压价行为。而且我国军工一直都是集中采购,因此影响不会像医药集采那么大。

兴业证券认为,从长期视角看,武器装备采购价格的核心在于供需关系。虽然军工行业迭代周期长、进入壁垒高,但供应格局的变化是良性、长期、渐进的,在“十四五”重点装备批产放量的背景下,部分装备价格及配套产品的适度下降是大势所趋,在规模效应之下,相关企业仍将具备较强的盈利能力。

军工三季报有望高增长

申万宏源证券认为,根据军品业务占比、业务核心度以及军民业务协同性等指标,选取36家分布于军工产业链上下游的重点标的,这些标的2021年前三季度整体业绩预计约为175.4-185.0亿元,同比增长42.2%-50.0%。作为十四五的开局之年,军工行业高景气度正逐步得到验证。

上中下游全产业链齐发力

申万宏源证券认为,上游军工电子元器件板块有望继续维持高增速,前三季度业绩预计增速为73.19%-82.8%。

受信息化程度提升及自主可控要求加速拉动,2020Q2 以来,以鸿远电子、火炬电子、振华科技等为代表的军工电子元器件板块率先反映军工行业高景气度,业绩持续实现同比高速增长。2021Q3 单季度板块利润增速预计为50.1%-75.3%,2021Q1-Q3E预计利润增速为73.1%-82.8%,延续此前的高增长态势。

上游碳纤维及钛合金等高端原材料板块前三季度业绩预计增速为46.4%-52.1%。受主机厂上量牵引,叠加新型号占比提升,板块前三季度业绩预计增速为46 4%-52.1%,其中Q3单季度受去年高基数影响,利润增速预计为18.9%-31.7。

中游分系统板块军民业务齐头并进,前三季度业绩预计增速为26.6%-32.3%。 其中北摩高科率先披露业绩预告,预计2021Q1-Q3E业绩预计同比增85.2%-89.0%。中游结构件板块前三季度业绩预计增速为64.9%-84.4%,其中Q3单季度业绩预计增速38.3%-83.3%。受益于航空航天零部件订单增加,叠加公司产能陆续释放,结构件类企业2021Q1-Q3E业绩预计实现高增长。

下游主机厂受交付提升拉动,前三季度业绩预计稳步增长,同比增速为21.7%-28.4%。当前重点武器装备型号+四五规划进入执行期,主机预收账款将率先体现行业需求变化,建议重点关注主机厂三季报预收账款及合同负债情况。

“三大主线“把握机会

机构建议,可从“三大主线“把握国防军工行业投资机会

航空军机持续放量牵引航空主机及分系统标的业绩释放

上游碳纤维及钛合金等高端原材料受主机厂上星牵引,叠加型号占比提升,产销量高速增长;

实战化训练及周边环境牵引远程精确打击武器放量,预计中上游相关元器件及材料标的将受益;同时军工电子信息化进程加速,自主可控牵引国产替代需求,国内军用芯片及电子元器件主体有望受益。

相关标的

申万宏源证券表示,看好航空及导弹等重点领域,重点标的有中航沈飞、航发动力,中航西飞、中航光电;航天防务武器重点标的导弹产业链的航天电器、鸿远电子等;电子元器件中重点标的有火炬电子、振华科技、宏达电子等细分龙头;高端原材料领域建议关注碳纤维复材及高温合金等优质赛道,抚顺特钢、中航高科、三角防务、宝钛股份、西部超导等。

【报告来源:申万宏源证券、兴业证券】

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)