南方财经全媒体 资讯通研究员崔海花 综合报道 锂电池概念股持续走强。10月26日,锂电池、盐湖提锂概念走强,板块分别收涨3.37%、3.65%,涨幅居前。

个股纷纷跟涨,其中奥克股份、贤丰控股、久吾高科分别大涨11.06%、9.95%、8.78%。10月25日,新能源板块风景独好,储能、锂电池、光伏、电力齐刷刷涨超2%,个股掀起涨停潮。

消息面上看,多重利好因素催化行情:

26日晨,比亚迪电池价格上调联络函在市场上传开,内容显示,比亚迪决定将C08M 等电池产品单价上调至少20%(比亚迪回应正在核实中);

25日晚,工行称未来五年,拟为能源领域提供意向性融资支持额度3万亿元;

25日,美股消息,因国际租车企业赫兹向特斯拉下了42亿美元大单(购入10万辆特斯拉汽车),特斯拉大涨12.7%,股价站上1000美元上方,总市值突破万亿美元大关,刷新历史。

26日A股开盘,作为特斯拉的全球供应链中重要的电池供应商,万亿市值的宁德时代、已站上9000亿市值的比亚迪市值盘中一度双双再上新高,市场情绪高涨;

26日部分锂电材料报价继续上涨。上海钢联发布数据,26日部分锂电材料报价继续上涨,碳酸锂涨2000元/吨,氢氧化锂涨1000-2000元/吨;电解钴涨3500元/吨;硫酸钴、钴中间品均涨1000元/吨;锂辉石精矿涨20美元/吨。

拉长周期看,万得锂电池指数2021年年初以来持续大涨,本周、近三个月、近一年分别大涨4.1%、21.14%、133.14%,大幅跑赢大盘。

甚至,投资人在网络上高呼:锂是电,锂是光,锂是唯一的神话……

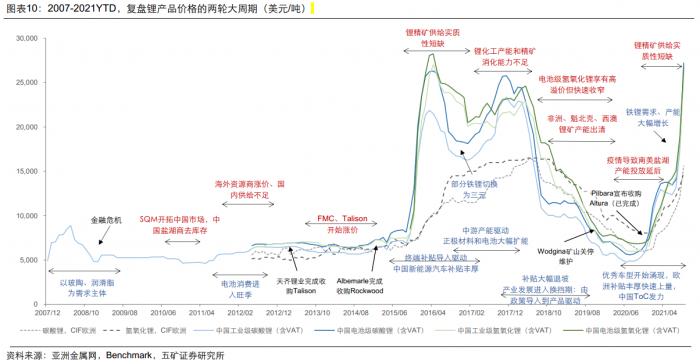

供需错配,锂电池材料价格大幅上涨

战略重视锂电池:长期需求刚性。作为自然界最轻、标准电极电势最低的金属,锂是天生的“电池金属”,将在高比能动力电池中长期具备需求刚性;锂资源总量充裕,可支撑全球大规模的动力、储能应用(按全球已探明资源量测算,1亿辆电动车可消耗86年)。但是,兼具大规模、高品位、易于开采的锂资源项目稀缺,全球分布不均。

供需格局错配,2021年以来部分锂电池材料价格迎来大幅上涨。受供需格局错配,2021年以来部分锂电池材料价格迎来大幅上涨;其中PVDF、碳酸锂、六氟磷酸锂等材料价格涨幅居前,电解液、正极材料等核心材料价格大幅上涨。2021年以来新能源汽车下游需求持续向好,电池材料需求显著上升,部分缓解供需结构严重错配,受此影响核心锂电材料价格均有所上涨。

2021-2023年锂市场维持紧平衡。五矿证券预计:2021年锂资源供应短缺、2022-2023年紧平衡、2024-2025年将可能重回短缺。

锂电池发展至今,已经被广泛应用于新能源车、消费电子及储能等各大领域。展望未来,华安证券认为:锂电池将随着新能源车的推广持续快速增长,在储能及铅酸电池替代领域潜力无限,面向上万亿的市场空间。

9月新能源车销量创新高,动力电池产销维持高增速

9月我国新能源车销量破历史记录。9月我国实现新能源汽车销量35.7万辆,同比增长148.4%;今年我国新能源汽车渗透率持续上升,9月渗透率达17.3%,远超同期水平。

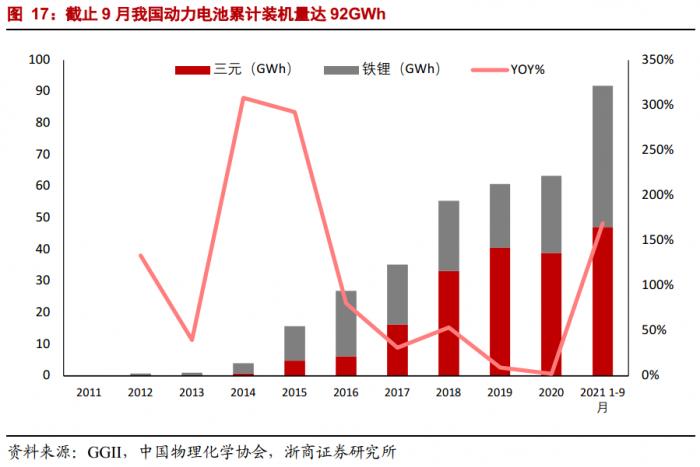

9 月动力电池产销保持高增速,市场景气度持续。9月我国动力电池产量达23.2GWh,同比增长168.9%。9月装车量达15.7GWh,同比增长138.6%。浙商证券认为产销数据维持高景气度主要是下游对于动力电池的高需求以及去年疫情导致 9 月产能及下游需求远不及预期。

从装机数据上看,动力电池行业龙头效应依旧。9 月动力电池装机份额CR3达78.4%,CR5达85.4%,CR10达93.2%。9 月宁德时代、比亚迪依然稳坐国内装机量与份额老大老二位置。

“宁茅”加速布局储能市场,锂电池应用端万亿蓝海

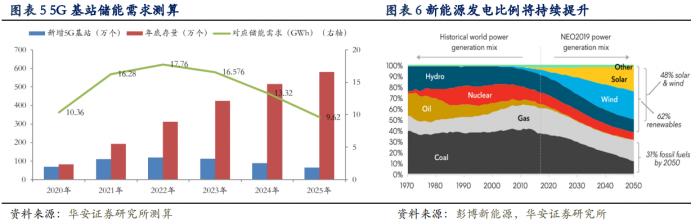

新能源汽车之外,储能是锂电池应用的一片蓝海市场,极具成长空间。华安证券预计5G基站的储能市场总空间超千亿,未来3-5年为基站建设高峰,年均超10GWh的需求。锂电池在储能领域尚处于行业萌芽期,未来空间或超过动力电池。

储能行业蓄势待发,宁德时代与国家能源集团开启战略合作。10月20日,国家能源集团与宁德时代在京签署战略合作协议,双方计划在“风光火储”“风光水储”等方面深化合作。宁德时代2021年上半年储能业务爆发式增长,上半年储能系统收入46.93亿元,同比增长727.36%,而且毛利率高达36.60%,锁定动力及储能锂电双龙头位置。

盈利有望修复,关注盐湖提锂板块

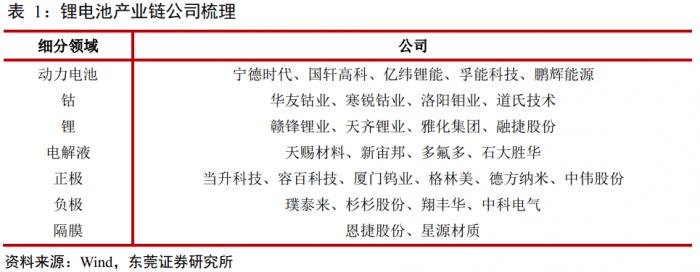

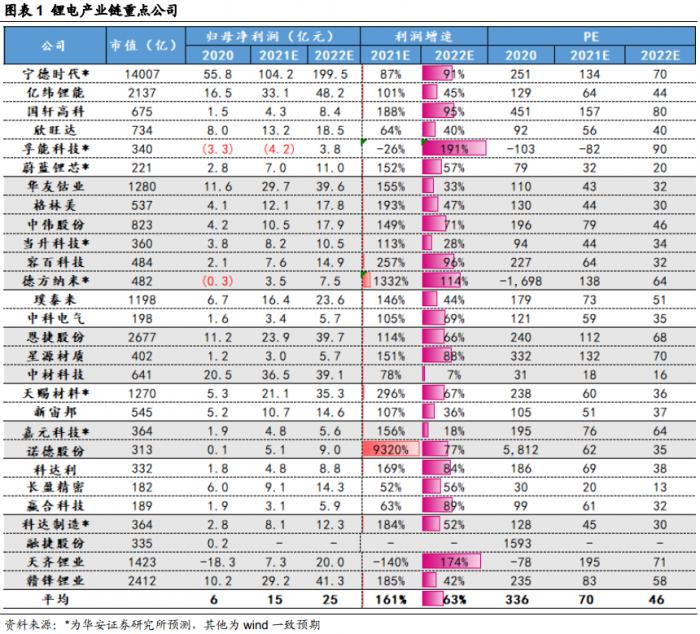

锂电池产业链具有代表性的上市公司如下:

国泰君安:2021前三季度电池业务盈利能力承压,后续随着电池价格松动整体盈利能力有望陆续修复。随着成本压力的不断增加和下游需求的持续向好,一方面电池企业通过长单模式进一步平滑后续价格波动的影响,另一方面龙头电池企业或将通过直接涨价或者建立终端售价与主要材料价格之间的联动机制,来传导成本压力,电池企业盈利能力后续有望逐步恢复;

国融证券:2020年下半年来看,面临海外锂资源的不确定性,国内锂资源必须提高自供比例已经成为产业链的共识,中国盐湖有望迎来大开发。日前国内的主力盐湖是青海的察尔汗盐湖,储量折合碳酸锂2098万吨,居全国第一,预计有4万吨碳酸锂产能;另外还有东台吉乃尔盐湖,镁锂比例最低的青海盐湖,以及中信国安负责开发的西台吉乃尔盐湖,碳酸锂产能1万吨。西藏地区的盐湖有500多个,能够达到开采要求的大概20多个,西藏的实际开采条件很恶劣,未来潜力较大,主要有扎布耶盐湖、龙木措盐湖和结则茶卡盐湖等。未来在政策大力支持下,中国盐湖提锂迎来历史性机会。

华安证券:从量和利的角度关注锂电池板块两条投资主线:

从量的角度,建议关注具备全球竞争力市占率有望提升的细分行业龙头(能够获得行业增速之外的超额增长),以及以磷酸铁锂和高镍为代表的高增速赛道(产品结构变化可以带来高于行业的增速),关注电池环节的宁德时代、亿维锂能、孚能科技、国轩高科、蔚蓝锂芯;磷酸铁锂环节的德方纳米;电解液环节的天赐材料;高镍环节的容百科技、中伟股份、厦钨新能;隔膜环节的恩捷股份;负极环节的璞泰来。

从利的角度,建议关注供需趋紧,利润率有望持续改善的环节及相关公司;锂资源环节的科达制造、盛新锂能、融捷股份、天齐锂业;铜箔环节的嘉元科技、诺德股份等;隔膜环节的星源材质;正极环节的当升科技;结构件环节的科达利、长盈精密。

(报告来源:国泰君安、五矿证券、浙商证券、华安证券、东莞证券、国融证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。

粤公网安备 44010402000579号

粤公网安备 44010402000579号