南方财经全媒体 资讯通研究员邢瑞涵 综合报道 为实现碳中和的宏伟战略目标,未来我国电力系统新增装机以新能源发电为主,而风电是我国能源结构转型的重要抓手。

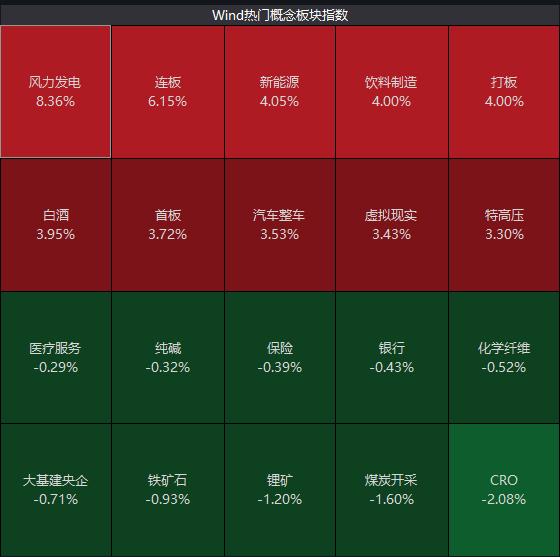

近一个多月来,风电板块一路上行,截至11月4日收盘,风电板块上涨8.16%,涨幅位列所有板块第一位。

风电装机增长空间巨大

国内双碳“1+N”政策体系不断完善,有望托底新能源中长期增长预期。

中信证券预计双碳目标隐含对“十四五”、“十五五”风电年均装机要求达43-55GW,在配套政策推动下有望进一步超预期。

同时,国内加快推进首期约100GW风光大基地项目建设,大基地项目有望成为“十四五”期间风电装机增长的主力,增长潜能巨大。

风电降本增效经济性凸显

中信证券认为,平价上网倒逼风电产业链加快降本,而最有效的降本路径是风机大型化:一方面可摊低整机制造环节单位零部件用量,另一方面降低风电项目BOP和 Opex成本。

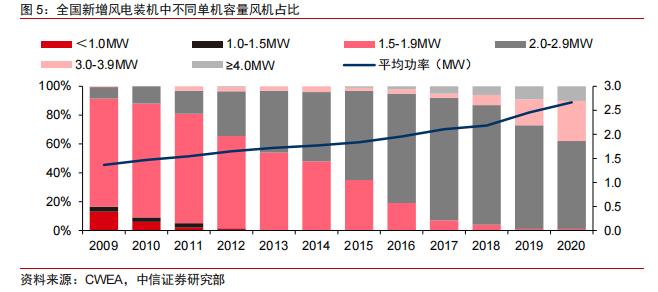

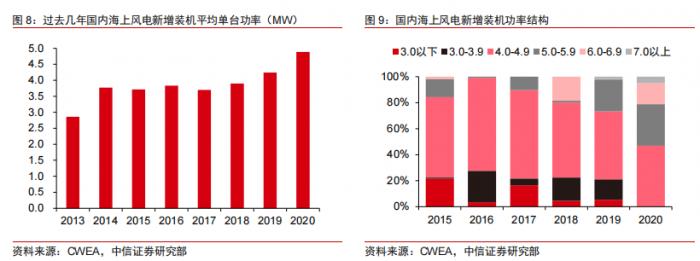

目前国内陆上风电机组主流功率正从2-3MW向4MW以上跃升,海上风电也有望从4-5MW向8-10MW提升,叠加零部件环节迎来价格普遍回落,或推动风机制造成本降幅达20%左右。受益于制造端降本增效加速,国内风电项目单位投资强度有望下降20%左右。2022年陆上风电平价项目IRR有望稳定在7%-10%的较高水平,部分海上风电项目IRR亦有望初具6%-7.5%项目收益率的可行性,或将实现平价上网的平稳过渡。

陆上风电装机增长中枢或明显提升

中信证券认为,随着风电平价项目经济性和投资吸引力增强,行业需求有望延续高增长。2021年一季度到三季度国内风电招标规模超预期,全年招标量有望达55GW左右,预示2022年需求有望回归高景气。

中信证券预计2021、2022年国内风电装机有望达40/50GW左右,陆上风电有望迎来显著复苏,海上平价风电项目装机有望超预期。同时,“十四五”实际年均装机有望达55GW(海上风电年均近 10GW),或超政策规划预期,对应CAGR或达15%,装机成长性和稳定性将明显强化。

广发证券认为,北京国际风能大会上发布的机型大型化趋势明显,陆上最大功率机型为7.XMW,叶轮直径195米,海上的机型基本都在7MW以上,海上最大功率机型为16MW,叶轮直径256米,代表了行业未来的大型化趋势不会变;国补到期之后,广东、江苏等推出了各自的海上风电发展规划,有望推动海上风电的降本进程,海上风电的平价有望加速到来。

国信证券预计2025年我国海上风电年新增装机将达到12GW,行业年均符合增速达到44%,三年累计增长200%,成为发展最快的新能源细分赛道。2025年底预计我国海上风电累计吊装容量达48GW。

供应链龙头迎来新机遇

中信证券将需求分为两大类:

风机:目前风电行业处于加速产品升级和降本关键阶段,产品研发升级快、技术成熟度高的优质整机厂商有望收获份额提升,迎来新龙头成长机遇。同时,在成本、价格均快速下降的情况下,供应链管控能力或将决定风机质量和企业盈利能力,头部企业具备相对优势。

零部件:大兆瓦机组趋势将提高零部件竞争壁垒,竞争格局相对较优的零部件龙头厂商竞争优势有望强化。此外,风电零部件企业盈利能力易受原材料价格波动影响,中信证券建议积极关注原材料价格回落后盈利修复机会。

投资逻辑

中信证券:风电加速降本增效刺激需求放量,产业链有望实现加速增长。

整机环节:推荐具备大兆瓦机型研发效率和份额优势提升潜能的金风科技,建议关注运达股份、电气风电;

零部件环节:具备技术、成本、客户等优势的龙头厂商,有望受益于全球份额替代和技术升级,优化长期竞争力和增长空间,推荐天顺风能(塔筒)、东方电缆(海缆)、日月股份(铸件)、中材科技(叶片等),建议关注新强联(轴承)、广大特材(铸件+齿轮钢)、金雷股份(主轴)、中际联合(升降机)、大金重工(塔筒)、禾望电气(变流器)。

国信证券:东部沿海资源发达,制造业基础雄厚,绿电需求紧迫,大力发展海上风电可实现能源转型,提高能源安全系数。广东阳江、汕尾、江苏南通等地相继引进多家海上风电装备制造业企业和大型电力央企投资本地,联手打造集研发、试验、制造和开发于一体的海上风电产业集群,争取早日实现平价并具备国际竞争力。建议布局海内外海上风电供应链领先企业,建议关注东方电缆、天顺风能、明阳智能、日月股份、天能重工以及受益于成本快速下降的下游开发企业江苏新能。

(报告来源:中信证券、广发证券、国信证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策)