南方财经全媒体 资讯通研究员邢瑞涵 综合报道 10月30日,中国在二十国集团领导人第十六次峰会第一阶段会议上指出,中国一直主动承担与国情相符合的国际责任,积极推进经济绿色转型,不断自主提高应对气候变化行动力度。中国将力争2030年前实现碳达峰、2060年前实现碳中和。我们将践信守诺,携手各国走绿色、低碳、可持续发展之路。

此前,10月24日,国务院印发《2030年前碳达峰行动方案》。到2025年,非化石能源消费比重达到20%左右,单位国内生产总值能源消耗比2020年下降13.5%,单位国内生产总值二氧化碳排放比2020年下降18%,为实现碳达峰奠定坚实基础。

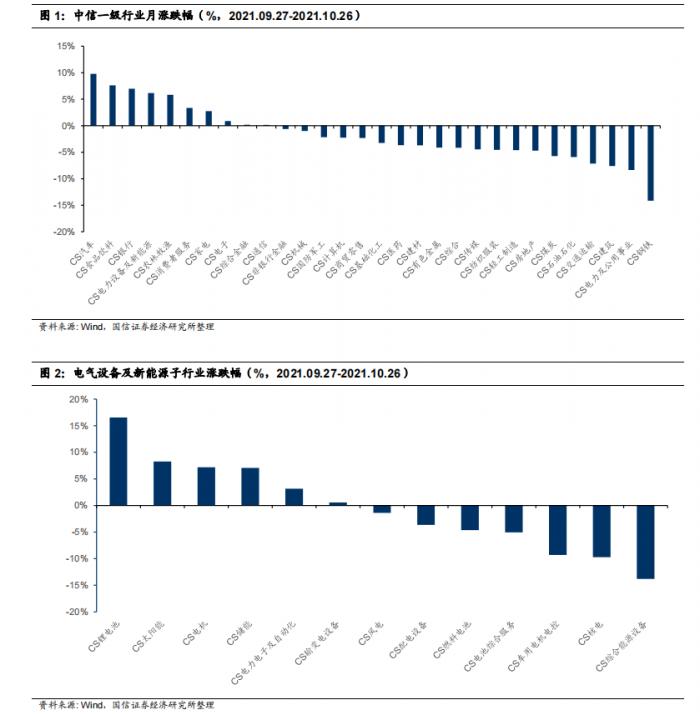

政策指向新能源全产业链向上发展,多个券商看好未来三年向上景气行情。仅一年多以来,新能源及电力设备板块持续上涨,大幅跑赢沪深300。

近一个多月以来,沪深300指数上涨2.34%,其中电力设备与新能源板块上涨6.17%,涨幅居前的为锂电池(16.55%)和太阳能(8.28%)。

新能源发电

光伏:市场担心涨价影响需求,但这一轮涨价是紧缺环节供给不变的情况下,需求增加导致。2021年光伏潜在需求很高,只能通过涨价以及产业链利润分配来压低潜在需求,使其与供应能力匹配,产业链无论是单位盈利还是总利润都处于扩张阶段。9月组件出口同增26%、国内装机同增38%。打消短期需求担忧,近期硅料价格持续上涨,EVA树脂线缆料价格维持高位,需求逻辑全面兑现。

中泰证券认为,2021年仍是光伏需求大年,新增装机或达170GW(供应链限制的组件需求),同增约30%。

产业链来看,硅料供需偏紧、EVA树脂供需持续紧张、玻璃供需缓解、硅片价格因供给释放节奏以及成本曲线支撑或好于预期、电池盈利处于底部区间,当前行业2021年估值横纵向对比性价比高。

风电:多个券商考虑到海风、陆上第二波抢装、大基地项目以及平价周期开启,2021年需求或达50GW以上(产业链需求口径同比增长),目前2021年公开中标和招标项目规模达29.82GW,1-9月风电新增装机 16.43GW,同增26%,也证明这个判断。

近期大宗价格拐头向下也打消市场关于成本的担忧,风电产业链中整机环节弹性大、零部件环节业绩确定性高,此外本轮风电景气周期出现明显大型化的趋势,对产业链影响深远,值得关注,当前行业2021年估值中位数24倍,性价比较高。

新能源建设与运营

国信证券认为,上半年风力发电利润大幅提升,新能源运营商业绩增长强劲;绿电交易打开盈利空间,新能源运营商充分受益;推动新型储能发展、抽水蓄能建设规划相关政策或征求意见稿相继出炉,制约新能源发展的消纳瓶颈问题或得到极大缓解,电力系统转型建设需求旺盛,电力建设龙头业绩水平有望增厚。

新能源汽车与锂电

双控限电影响逐渐缓解,原料价格稳中有升。新能源车端销量持续旺盛,国信证券看好格局较好估值合理的龙头标的:

部分动力电池开始顺价传导成本,盈利边际向好;

消费锂电池进口替代,电动工具电池、消费3C锂电存在市场机会;

供求紧缺持续,适时布局正极、铜箔、隔膜产业。

电气设备

今冬明春重在“四保”,长期看好电源电网建设空间。近期,国常会要求进一步做好今冬明春电力和煤炭等供应,保障群众基本生活和经济平稳运行,其中市场重点关注市场化电价浮动范围调整至20%左右和加快推进沙漠戈壁荒漠地区大型风电、光伏基地建设,加快应急备用和调峰电源建设;国家电网召开今冬明春电力供应保障工作会议,着重于保安全、保供电、保民生、保重点,中信建投证券预计后期电源、电网建设的需求将逐步加以释放。

中信证券认为,综合来看,针对当前电力系统运营偏紧的情况,短期需在安全前提下加速释放煤炭产能,保证后续冬季用能高峰的能源供给安全可靠;中期看,电价机制的调节有利于疏导下游用电行为,持续利好运营商的盈利改善;远期看,风光复合型大基地建设有望成为主要建设形式,但需注意主体能源基地的供能稳定性(配给调峰电源)和输出通道建设。

投资逻辑

中泰证券建议关注各板块低估值高成长优质标的:

【光伏】阳光电源、中信博、海优新材;

【风电】东方电缆、运达股份、天顺风能、日月股份;

【新能源建设与运营商】三峡能源、龙源电力、中广核新能源、节能风电、江苏新能、中国电建、中国能建;

【锂电】宁德时代、亿纬锂能、蔚蓝锂芯、珠海冠宇、璞泰来、天赐材料、恩捷股份、星源材质。

中信建投证券认为:

在碳中和目标下,“十四五”期间风光装机中枢有望进一步上行,光伏领域中建议重点关注受益供需格局持续紧张的硅料龙头通威股份、大全能源、新特能源、特变电工,持续强化技术、成本及规模优势的一体化龙头隆基股份、晶澳科技,逆变器环节锦浪科技、德业股份等,胶膜环节龙头福斯特,碳/碳热场优质供应商金博股份及组件串焊机龙头奥特维;风电领域重点关注受益于海上风电发展而成长性强化的明阳智能、日月股份、东方电缆;

新能源汽车板块:持续推荐盈利加速改善的充电网运营独角兽特锐德;

电气设备板块:电源电网电力设备及新能源行业龙头国电南瑞,建议关注许继电气、思源电气、宏力达,电源侧重点推荐多环节受益的国产综合设备龙头东方电气;制造业全年预期向好,有望带动工控规模进一步扩大,重点推荐国产工控龙头汇川技术;中信建投证券预计2021年全年用电量同比增速近7%,重点推荐具备持续成长空间的国产低压电器龙头正泰电器、良信股份,以及电力EPCO服务商苏文电能。

(报告来源:中信建投证券、中泰证券、国信证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策)