南方财经全媒体 资讯通研究员崔海花 综合报道 中国是世界最大的汽车市场,正在大力推广新能源汽车,其中包括电池电动车、插电式混合动力车和氢燃料电池车。

11月3日,上海市发改委公布《关于支持本市燃料电池汽车产业发展若干政策》。上海支持燃料电池汽车示范应用,加氢站最高补助500万元(2021年11月1日-2025年12月31日)。上海已瞄准“百站、千亿、万辆”战略目标。这标志着,上海正式打响了全国燃料电池汽车示范应用的第一枪。

中国汽车工业协会此前表示,今年1-9月新能源汽车销售占到中国整体市场的11.6%。今年新能源汽车销量可能会从去年的140万辆增至300万辆。

在政策支持下、受益于新能源大发展的东风,源燃料电池板块悄然走强。11月4日,万得燃料电池指数收涨2.61%,年初至今上涨29.53%。

燃料电池板块个股看,龙蟠科技、厚普股份、华昌化工、东方电气年初至今股价已翻倍,分别大涨151.13%、137.87%、137.59%、101.26%。

氢燃料电池汽车是新能源汽车的重要方向

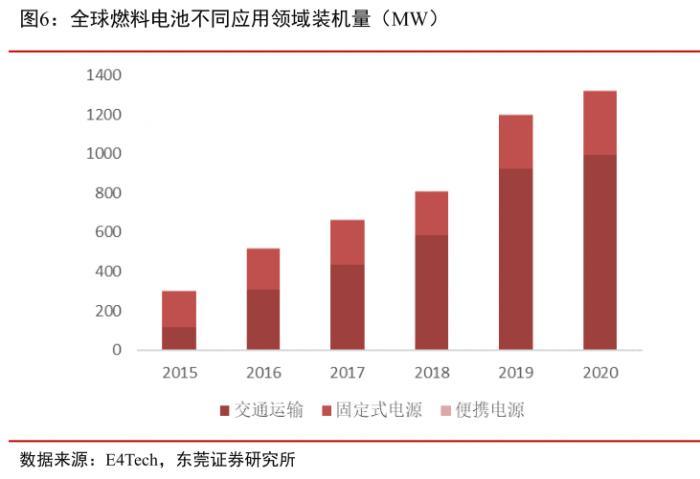

交通运输用燃料电池需求显著增长。燃料电池汽车具备长续航里程、快速加注、高功率密度、低温自启动等技术特点。燃料电池根据其应用场景不同可分为交通运输用、固定式、便携式燃料电池。

近年来燃料电池在交通运输领域需求量呈现爆发式增长。2020年全球燃料电池装机量达1319.4MW,2015-2020年复合增长率达35%;其中交通运输领域的需求上升尤为显著,年复合增长率达54%,2020年装机量994MW,占总装机量的75%。

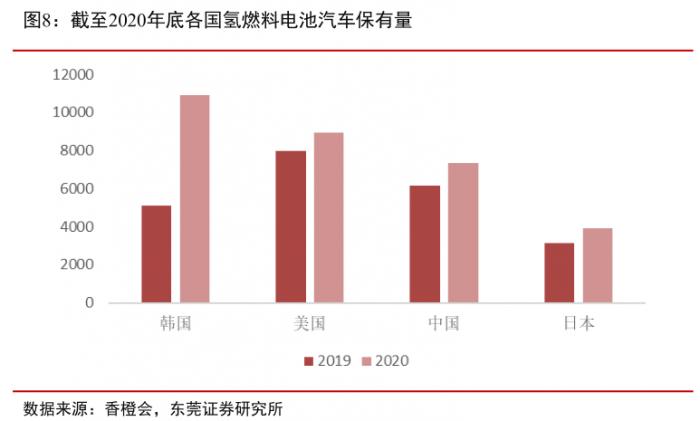

发展氢能已成为全球主要国家的共识。氢能作为重要的清洁能源,是能源技术革命的重要方向。作为能源技术革命的重要方向和未来能源战略的重要组成部分,氢燃料电池汽车也得到了各国高度重视。截至2020年底,全球氢燃料电池汽车保有量为32535辆,同比增长38%。其中,韩国成为首个氢车保有量达到万辆级别的国家,占全球保有量的34%,位居全球第一。美国、中国、日本位列二、三、四位。

国家政策积极扶持

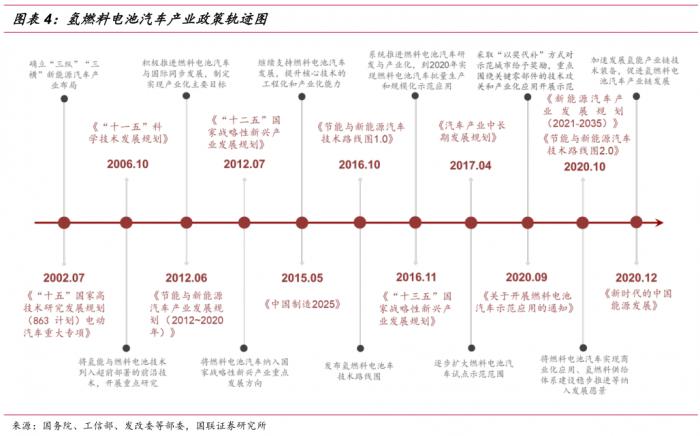

我国早在“十五”期间即将氢燃料电池汽车确立为新能源汽车发展的主要技术路线之一。近年来,国家政策对燃料电池汽车的关注度快速提升,赋予了氢能及燃料电池产业更高的战略地位,燃料电池汽车产业已逐步由基础布局向市场化、规模化方向发展。

“以奖代补”政策实施或为氢能车行业转折点。2021年9月,财政部等五部委联合发布《关于开展燃料电池汽车示范应用的通知》,确定北京市、上海市和广东省城市群作为全国首批示范城市群,启动实施燃料电池汽车示范应用工作,另外新政将促进上游技术突破、驱动下游应用及基础设施发展,真正惠及产业链上下游玩家。国联证券认为“以奖代补”政策的实施或将成为氢燃料电池汽车产业重要的转折点,政策推动下核心技术的有效突破将为未来规模化降本打牢坚定基础,避免技术卡脖子而带来产业发展停滞。

各省密集出台氢能规划,按规划到2025年氢能车进入10万辆级别规模,加氢站将突破1000座,产业将逐步由补贴驱动转向市场化驱动。

核心技术国产化加速

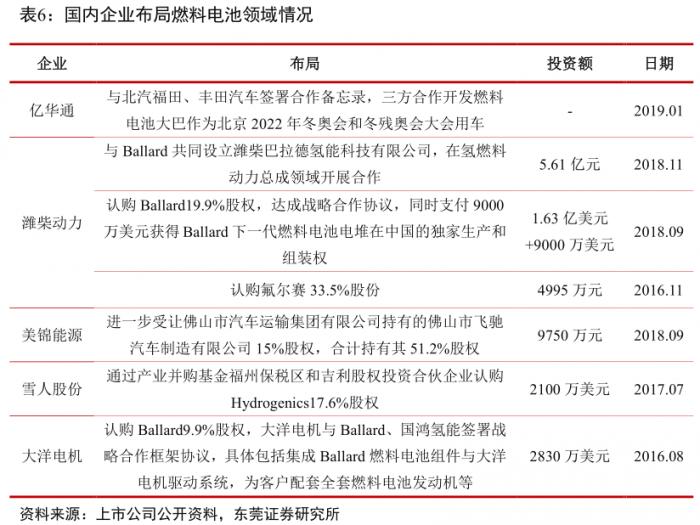

国内企业积极布局燃料电池领域。目前我国燃料电池发动机系统关键材料和部件供应链基础仍较为薄弱,日本、美国等国家历经数十年的发展,技术发展阶段与产业化程度整体领先我国。近年来,国内燃料电池企业国际间合作较多,与丰田汽车、Ballard等国际领先燃料电池企业开展战略合作。

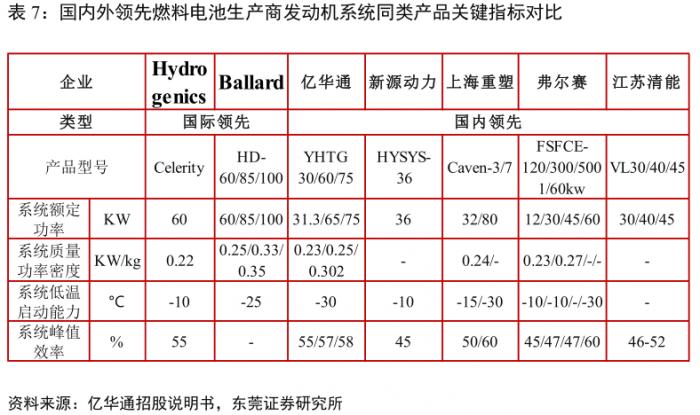

我国燃料电池汽车产业链经过近年来快速发展,目前已初步掌握了燃料电池发动机、电堆及其他关键部件的关键技术,基本建立了具有自主知识产权的车用燃料电池技术体系,质子交换膜、催化剂等关键技术指标接近国际水平。

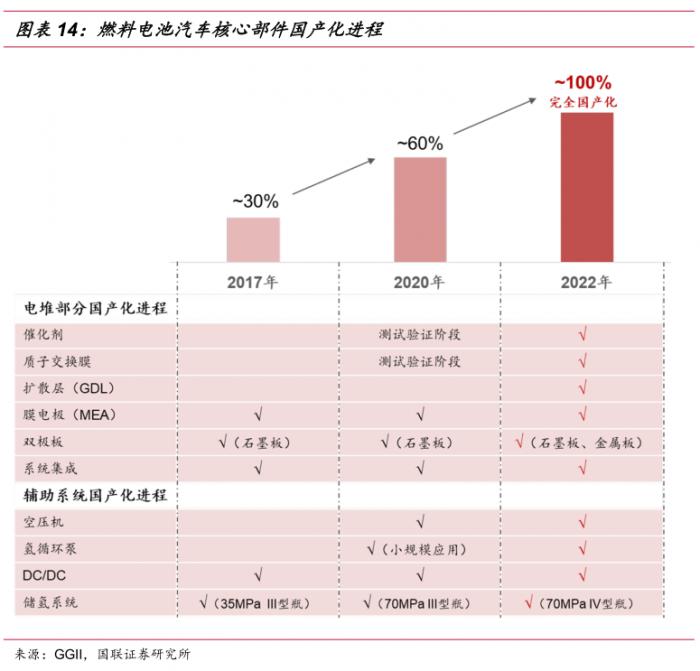

燃料电池系统国产化率持续提升。2017年燃料电池系统国产化率约30%,主要依赖进口,2020年国产化程度60-70%,电堆等核心部件均可自主控制。国联证券预计未来2~3年氢燃料电池产业链有望完全实现国产化供应。

配置策略

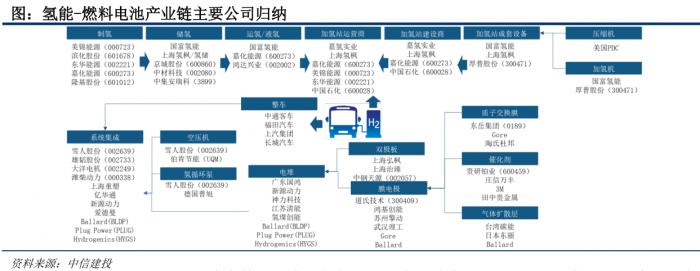

中信建投:在产业发展仍处于导入期,竞争格局远未明朗的当下,产业链中两部分环节重要性相对更高:具备资源优势,可以降低氢价的氢源供给标的(风光发电、化工企业为主);具有技术优势,在技术门槛最高、成本绝对值和成本下降空间最大的膜电极- 电堆-氢发动机系统集成领域、高压氢气瓶领域和氢气加注设备领域,具有竞争力的氢能应用、储存标的。

东莞证券:近年来受到国家政策的大力支持,氢能和燃料电池汽车产业迎来重大发展机遇,产业链的主要企业市场关注度有望逐步提升。建议重点关注氢燃料电池产业链核心环节的投资机会,标的主要包括:进军燃料电池发动机系统的亿华通-U(688339)、潍柴动力(000338)、大洋电机(002249)、雄韬股份(002733),深耕关键零部件膜电极领域的道氏技术(300409);以及车用氢能产业链的核心标的:美锦能源(000723)、滨化股份(601678)、厚普股份(300471)、中材科技(002080)、鸿达兴业(002002)。

(报告来源:中信建投、国联证券、东莞证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号