10月宏观经济及市场回顾

1. 宏观经济

10月份,中国制造业采购经理指数(PMI)为49.2%,比上月下降0.4个百分点,继续低于临界点,连续两个月位于收缩区间。预计供电紧张、原材料价格偏高是10 月制造业PMI 超季节性下滑的主要原因。从企业规模看,大型企业PMI为50.3%,比上月略降0.1个百分点,但仍高于临界点;中型企业PMI为48.6%,比上月下降1.1个百分点,低于临界点;小型企业PMI为47.5%,与上月持平,低于临界点。总体上,受高耗能行业景气水平较低等因素影响,制造业PMI降至临界点以下。非制造业商务活动指数为52.4%,比上月下降0.8个百分点,但仍高于临界点,非制造业继续保持扩张。

猪肉和水产品供应充足,价格分别下降5.1%和2.5%,降幅比上月均有扩大,带动食品价格同比下降5.2%,降幅比上月扩大1.1个百分点,影响CPI下降约0.98个百分点;非食品价格上涨2.0%,涨幅扩大0.1个百分点,影响CPI上涨约1.65个百分点。CPI指数8月上涨0.7%,涨幅比上月回落0.1个百分点。预计10月CPI同比涨幅将降至1.3%左右。

受煤炭和部分高耗能行业产品价格上涨等因素影响,工业品价格涨幅继续扩大。从同比看,PPI上涨10.7%,涨幅比上月扩大1.2个百分点。其中,生产资料价格上涨14.2%,涨幅扩大1.5个百分点;生活资料价格上涨0.4%,涨幅扩大0.1个百分点。预计10月PPI将创年内新高,同比增长12.3%,11月份开始或出现小幅回落。

过去一个月,宏观政策继续保持审慎,一年期中期借贷便利利率和贷款市场报价利率连续第18个月保持不变,分别为2.95%和3.85%。

2. 固定收益

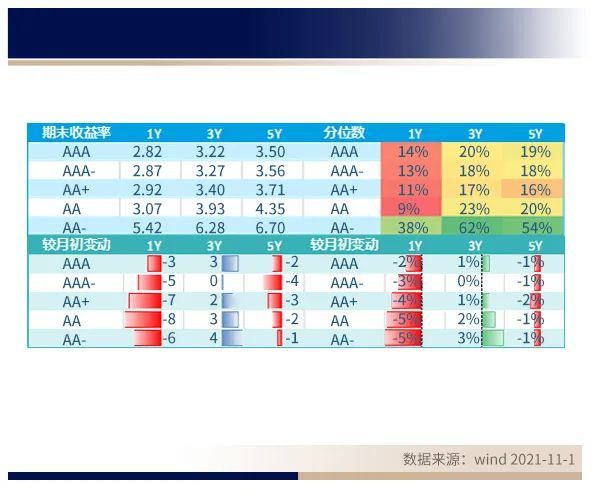

10月前三周,通胀预期升温叠加前期降准预期落空,整体利率水平出现较大幅度上行,但经济数据读数仍然偏弱,央行再次强调第四季度流动性将维持合理充裕,通胀可能延续但仍为可控因素,利率水平在月末逐步回落。信用利差纵观全月被动压缩,表现强于利率债。受行业个别主体信用事件影响,部分高杠杆企业受冲击较大,弱资质地产债依旧承压。

3. 权益

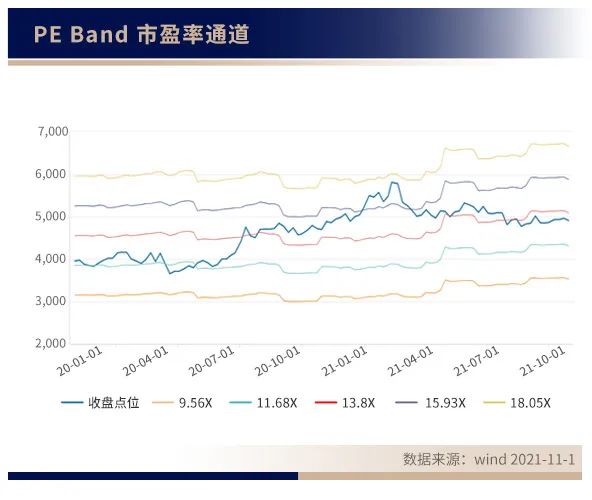

国内A股市场的波动性继续维持在高位。本月在白马权重股的带领下,沪深300指数小幅上涨0.9%。从各个板块看,自从9月份开始全国陆续出现拉闸限电的情况以后,周期股开始自高位回落;同时国家10月份开始花费较大力气处理缺煤问题,煤炭期货出现持续跌停状况,对周期股的情绪造成了较为严重的冲击。因此,以钢铁煤炭等为代表的材料指数继续下跌3.4%,电力公用事业大跌9.8%;医药行业由于整体业绩不及预期,也是继续下跌4.6%;资金避险情绪提升,涌入消费等板块,因此必选、可选消费指数分别上涨4.8%、6.0%。

11月市场展望

我们预计,在国家重点整治下,缺电问题预计很快会缓解。宏观经济数据表明,经济环境面临挑战,预计政策制定者将继续维护金融市场的流动性和稳定性。

流动性预期仍然稳定,货币政策短期内转向收紧概率不大,仍然对债券市场形成利好。从收益率和利差两个角度来说,高等级信用债再次回到历史偏低水平,吸引力较弱。

长周期角度,政策面化解隐性债务仍不断推进,严控债务风险背景下,债务负担重、债务率与经济发展水平不匹配的区域仍然面临一定的化债压力,预计城投区域分化行情仍将延续。地产方面负面信息接连不断,部分高杠杆扩张运作主体前期累积了较大的风险,虽然政策面略微放松与交房、加速周转等方面的融资政策略有缓和,但在多方管控的背景下,仍面临一定出清压力。

套息策略方面,预计未来一段时间内,货币市场利率依旧会围绕政策利率波动,套息策略仍有可为,但债券市场收益率仍处于偏低水平,保护空间一般,交易拥挤不宜维持过高的杠杆敞口。

总体来看,当前中高等级信用债性价比仍偏低,但流动性预期稳定,依然有利于债市;需关注弱资质主体及地产板块面临的再融资压力及政策收紧的风险,在追求一定票息保护空间的同时,不宜过度下沉。

近期市场分化非常剧烈,周期股在国家出手整顿后持续下跌,消费、家电等前期跌幅较大的板块逐步有见底迹象。相对于传统价值股,我们依旧看好成长股,尤其是那些受益于“十四五“规划支持的板块,诸如新能源、半导体等,依旧是未来我们关注的重点方向。对于医药、消费等前期跌幅较大且大部分利空逐步出尽的行业,我们会继续密切保持关注其边际变化。

——汇华理财研究部

以上不代表汇华理财有限公司投资建议,市场有风险,投资需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号