南方财经全媒体 资讯通研究员崔海花 综合报道 11月24日,万得医疗服务板块大涨2.49%。拉长周期看,医药服务子板块从2019年下半年开始持续强于医药大板块。

个股上看,11月24日,兰卫医学大涨20%,阳光诺和、九洲药业分别收涨5.26%、5.12%。

行业快速发展、与发达国家仍有较大差距

行业快速发展。2010年至今我国卫生总费用CAGR达14.5%,发展迅速;近年来公立医院检查费用增速持续快于药品增速。

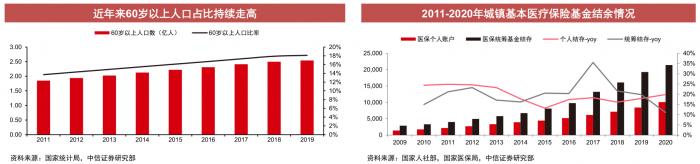

行业需求旺盛。受人口老龄化、消费升级、慢性病患病率提升影响,行业需求长期增长。

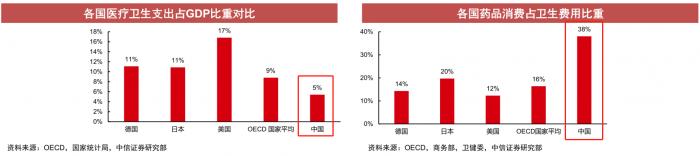

与发达国家仍有较大差距。我国医疗卫生支出占GDP比重为5%,远低于美国17%、日本11%、德国11%;然而我国药品消费占卫生费用占比高大38%,远高于日本20%、德国14%、美国12%。

政策持续支持推动行业发展

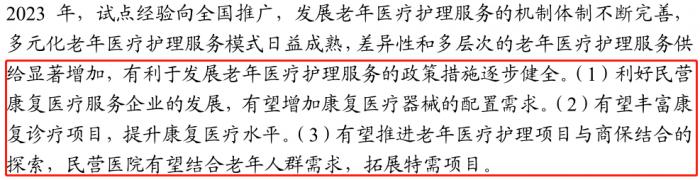

政策持续支持分级诊疗和医联体体系建设,及全国老年医疗护理服务发展。11月22日,国家卫生健康委员会发布《国家卫生健康委办公厅关于推广三明市分级诊疗和医疗联合体建设经验的通知》以及《国家卫生健康委办公厅关于开展老年医疗护理服务试点工作的通知》,对民营医疗服务、康复赛道形成利好。

三季度业绩表现亮眼

医疗服务板块三季度业绩表现,在医药大板块中较为亮眼。2021前三季度营收增长37.35%,归属净利增长59.57%;

受益于业务快速发展,医疗服务板块毛利率及净利率提升明显。2021前三季度销售毛利率提升了2.53%至38.96%,销售净利率提升3.18%至16.42%。

对医疗服务板块进一步拆分,CXO板块继续保持较快增长。CXO板块在去年高基数背景下仍然保持快速增长,2021前三季度营收、归母净利增速分别为42.63%、49.24%。

个股归母净利增长看,2021前三季度,药石科技(+210.79%)、美迪西(+142.06%)、九洲药业(+97.65%)、昭衍新药(+72.76%)、博腾股份(+50.92%)等表现靓丽;

单三季度,泰格医药(+64.80%)、博腾股份(+35.32%)、康龙化成(+53.26%)、昭衍新药(+76.76%)、九洲药业(+80.39%)等延续高增长态势。

配置策略

湘财证券:短期看,医保谈判落地预期药品降价幅度比较平稳,医疗服务板块短期压制因素解除,有利于鼓励医药创新从而利好“创新药”产业链;长期看在医改不断深入的背景之下,医疗服务板块成长性较好且具有政策免疫属性,医疗服务板块高景气持续。

开源证券:继续拥抱赛道价值高、有较深护城河、商业模式被证明成功的标的,低估值可遇不可求,应拉长时间维度去衡量公司成长性。

爱尔眼科(300015.SZ):①我国最大规模的眼科医疗机构,目前公司体内+集团共有眼科医院超600家,拥有眼科医生和视光医生超8000名,为国内行业龙头;②三季度因疫情业绩承压,长期成长仍有确定性:2021三季报营收、归母净利润同比增35.38%、29.59%;毛利率不断上升,盈利能力持续改善;③推进战略新规划,加快医疗网络布局。公司三季度完成5家医院的股权收购,合计花费3.27亿元,不断提升公司诊疗网络的广度、深度和密度。

通策医疗(600763.SH):①国内第一家以口腔医疗连锁经营为主要经营模式的上市公司;②公司费用率稳步下降,规模效应突显;三季度公司毛利率、净利率分别为47.96%和33.01%,稳步上升;③始终践行“区域总院+分院”模式,四大业务均稳步增长。2021年前三季度种植、正畸、儿科、综合分别实现营收分别同比增长46.49%、37.89%、41.64%、41.65%。

金域医学(603882.SH):①以第三方医学检验及病理诊断业务为核心的高科技服务企业;②常规业务实现快速增长,新冠检测持续贡献业绩增量;③规模效应和收入结构优化提升公司盈利水平。

三星医疗(601567.SH):①三星医疗以重症康复为特色,与综合医院有效协同,ICU+康复+高压氧多学科合作,形成了可持续拓展复制的模式;②随着人口老龄化和康复需求的持续增长,公司有望进一步扩大领先优势。

伟思医疗(688580.SH):①康复医疗领域龙头企业,是少有的在电刺激、磁刺激、电生理、外骨骼机器人以及医美射频、激光能量源设备等领域拥有大量自主知识产权的创新型企业;②公司不断迭代核心产品并积极布局康复机器人和医美能量源平台等多元化市场,具备较强的行业竞争能力。

药明康德(603259.SH):①全球领先的制药以及医疗器械研发开放式能力和技术平台企业;②传统业务驱动业绩快速增长,产能扩张保障未来业绩。目前公司共有37个商业化、47个临床III期、235个临床II期、1229个临床I期及临床前期项目;③CRO与CDMO行业景气度持续上行,公司充分发挥“一体化、端到端”的研发服务平台优势,在能力和规模方面为客户赋能,有望实现全线业务的全面增长。

(报告来源:国泰君安、开源证券、湘财证券、中信证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)