上周A股

过去一周,沪指累计涨0.1%,深证成指累计涨0.17%,创业板指累计涨1.46%。

上周五外盘

受南非等国报告新型变异新冠病毒等利空消息影响,美国三大股指全线收跌。标普500指数收跌2.27%,创2月份以来最大单日百分比跌幅,报4594.62点,上周累跌2.20%。道琼斯工业平均指数收跌2.53%,报34899.34点,上周累跌1.97%。纳斯达克综合指数收跌2.23%,报15491.66点,上周累跌3.52%。

重磅资讯

1、新冠变异毒株引发金融市场大震荡

据新华社消息,南非等一些国家近日报告了新冠病毒新型变异毒株,世界卫生组织26日将其列为“需要关注”的变异毒株,并以希腊字母“奥密克戎”(Ο)命名。当天,美国纽约股市三大股指跌幅均超2%,欧洲和亚洲股市主要股指也显著下跌。多国当天宣布的旅行限制措施令石油需求前景承压,国际油价在当天跌幅超10%。分析机构指出,投资者担忧新型变异新冠病毒令全球经济复苏脱轨,导致从亚洲到欧美的全球主要股市出现暴跌。

2、 胰岛素国采最高降幅74% 国产企业份额有望提升

11月26日,第六批全国药品集中采购(胰岛素专项采购)在上海开标,并公布拟中选结果。这是胰岛素首次进入国采,也是生物药首次进入国采,降价幅度普遍高于40%。最高降幅是礼来的精蛋白锌重组赖脯胰岛素混合注射液(25R),拟中选价格为18.89元/支,降幅接近74%。

拟中标企业包括亿帆医药(002019.SZ)、联邦制药(3933.hk)、通化东宝(600867.SH)、东阳光药(1558.HK)、甘李药业(603087.SH)、海正药业(600267)等8家国内药企,以及诺和诺德、礼来、赛诺菲3家跨国药企。

3、 北交所首家过会企业诞生

11月26日下午,北交所官网披露首家过会企业详情。审议结果显示,威博液压符合发行条件、上市条件和信息披露要求。根据审议意见,北交所上市委要求威博液压详细说明并补充披露政府补助项目验收标准,发行人政府补助是否存在被收回风险,如政府补助被收回,发行人的应对措施;并结合项目进度、转固及验收情况,补充披露递延收益的具体后续处理方法。

4、 监管落地,电子烟监管参照卷烟

据中国政府网11月26日消息,国务院发文为加强电子烟等新型烟草制品监管,决定对《中华人民共和国烟草专卖法实施条例》作出修改,增加一条,作为第六十五条:“电子烟等新型烟草制品参照本条例卷烟的有关规定执行。”

5、央行回应收款条码管理

据新华社消息,此前人民银行发布的《中国人民银行关于加强支付受理终端及相关业务管理的通知》对收款条码支付提出一系列管理要求,一些人却对部分内容产生了误读。使用“码牌”或者打印封装的二维码的商户,需要向收款服务机构(如微信、支付宝等)申请转为商用收款码,但消费者日常支付体验和感受不会受到影响。

6、全球新能源龙头车企市值猛增 围绕三主线掘金

全球碳减排正逐步形成共识,新能源汽车销量高增长趋势确立,渗透率提升。截至上个交易日收盘,特斯拉、丰田、比亚迪市值位列全球车企前三位。特斯拉市值的大幅增长发生在近两年。2020年上涨743.44%,今年以来上涨58.15%。

华创证券电力设备新能源团队组长彭广春表示,2022年建议关注新能源汽车产业链三条投资主线。一是以美国为首的海外市场需求或处于爆发前夜,可关注海外供应链高弹性标的。二是锂电环节盈利触底修复,成本传导顺畅,可关注锂电池环节龙头企业。三是关注负极环节、铁锂环节以及铜箔环节。

相关个股:天齐锂业(002466.SZ)、融捷股份(002192.SZ)、富临精工(300432.SZ)

7、“十四五”期间将开展控制甲烷排放行动 治理政策有望超预期

生态环境部近日表示,“十四五”期间,中国将采取进一步的措施,结合相关规划和政策的制定和落实,推动开展中国控制甲烷排放行动,主要有开展甲烷排放控制研究、推动出台中国甲烷排放控制行动方案等五个方面的安排和打算。

相关个股:三峰环境(601827.SH)、瀚蓝环境(600323.SH)、光大环境(0257.HK)、绿色动力(601330.SH)

风险预警

神力股份:股东拟合计减持不超9.23%公司股份

天创时尚:香港高创、平潭尚见拟合计减持不超7%股份

银宝山新:华清博广拟减持不超6%公司股份

博创科技:含实控人在内等4人拟合计减持不超5.59%股份

新华都:控股股东考虑向公司董事长转让部分公司股份

广安爱众:收到四川证监局警示函

新力金融收问询函:要求说明是否存在内幕信息泄露的情形

真视通收关注函:要求说明目前公司董事会及管理层是否能够正常运作

ST凯乐:目前光缆、通信硅管等产品生产经营受到较大影响

机构点睛

海通策略:从年度、季度、三个月滚动视角看,当前各大宽基指数的振幅创新低或处于历史低位。参考美股,A股的波动率下降是中长期趋势。短期而言,市场振幅收窄往往是岁末年初行情启动的前奏。新冠最新变种对行情有扰动,不改跨年行情趋势,结构望均衡,大金融和硬科技较优,消费跟涨。

中信证券:新毒株短期对市场情绪有冲击,但也会带来布局跨年蓝筹行情的良机,中期增量资金布局和年末机构博弈下,以各行业龙头品种为代表的蓝筹主线将更加清晰。配置上,以各板块龙头品种为代表的蓝筹主线将更加清晰,建议继续坚定围绕“三个低位”布局。建议重点关注:基本面预期仍处于低位的品种;估值仍处于相对低位的品种;调整后处于相对低位的高景气品种。

国君策略:受变异新冠病毒Omicron影响,全球金融市场出现震荡。当前来看,核心的担忧在于病毒突变可能导致免疫逃避和传播能力增强,进而拖累经济复苏进程。参考6月下旬之后Delta病毒演绎脉络,其对A股冲击类似于“黑天鹅”事件,边际影响逐步趋弱,国内市场更加遵循内生逻辑。总体来看,此轮变异病毒风险仍需动态观察,但鉴于国内防控经验与疫情历史演绎,无需过度恐慌对资本市场的冲击。

资金动向

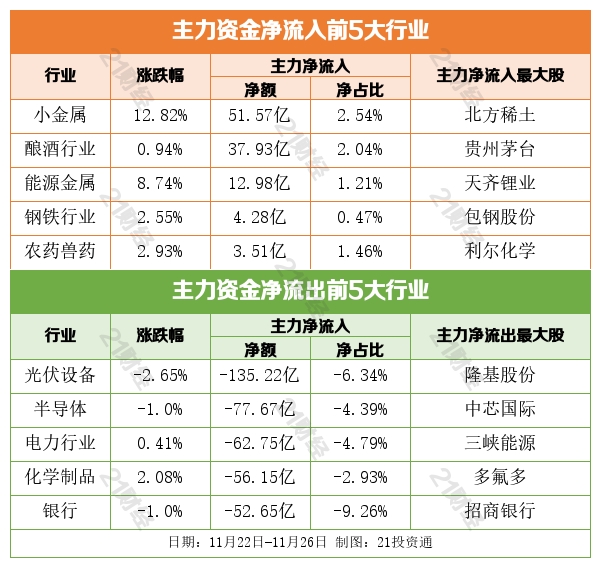

行业资金流:

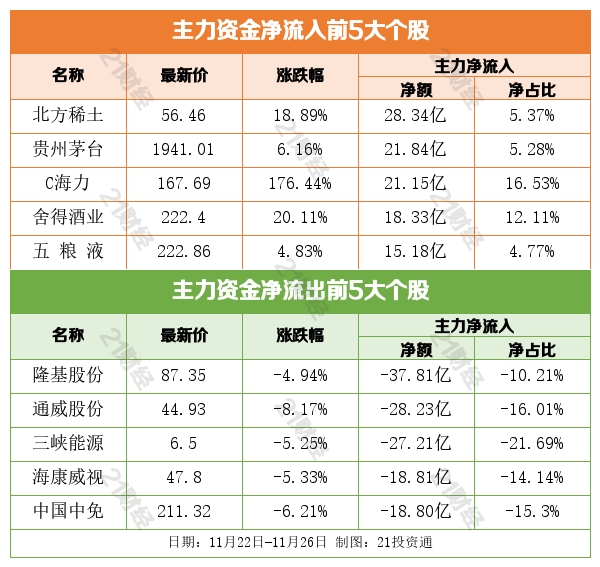

个股资金流:

北向资金:

据21投资通(微信号ID:touzit21)智能监测,过去一周,北向资金累计净买入57.1亿元,其中沪股通净卖出29.69亿元,深股通净买入86.79亿元。

从净买入金额来看,北向资金增持了38个行业,其中酿酒行业居首,净买入金额达50.83亿元;减持了62个行业,其中食品饮料最多,净卖出金额达23.77亿元。

个股方面,北向资金净买入宁德时代(300750.SZ)、贵州茅台(600519.SH)、五粮液(000858.SZ)、华友钴业(603799.SH)、恩捷股份(002812.SZ)居前。

北向资金净卖出额最高的个股是伊利股份(600887.SH),为18.12亿元。另外,亿纬锂能(300014.SZ)被净卖出12.47亿元,招商银行(600036.SH)被净卖出10.9亿元,隆基股份(601012.SH)被净卖出7.01亿元,包钢股份(600010.SH)被净卖出6.54亿元。

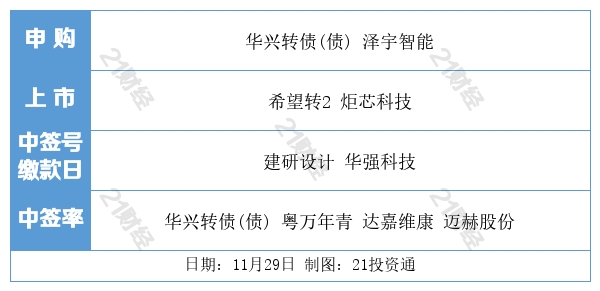

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号