南方财经全媒体 资讯通研究员万倩倩 综合报道 2021年,转债市场整体表现不俗。

截至11月29日,中证转债指数年内收益达16.31%,连续三年取得正收益。进入11月以来,股市先跌后涨,转债却表现强劲。11月19日,中证转债收于428.46点,较月初上涨4.98%。

不过,数据显示,目前转债市场估值已经处于2018年以来的最高水平。机构认为,在转债市场需求热情维持的背景下,新增资金仍对转债估值有一定支撑,但当前估值水平处于历史极高位置,安全边际较小,短期仍有一定的回撤风险。

考虑到当前宽信用阶段,股市转向积极,叠加债市资产荒延续,转债市场仍有一定机会,刀尖上的舞者或继续舞动。展望12月以及来年,可转债行情会如何演变?又如何进行配置?

11月市场复盘:表现不俗,但估值过高

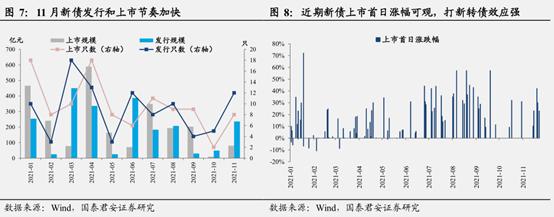

11月新债发行和上市节奏加快,新债上市首日涨幅可观。11月共有12只新债发行,总规模 236.50 亿元,较10月的5只/48.70亿元大幅提升。上周(2021.11.22-11.26)新债上市节奏明显加快,一周内就5只、总计50.70 亿元可转债上市,上市首日平均涨幅达到 32.02%。

正股和转债成交量同步回升。11月以来,转债日均成交量1013.39 亿元,较10月日均成交量710.04亿元大幅提升,正股市场成交额也从10月的日均959.41亿元增至1104.82亿元。

价格分层特征明显。(1)130平价以上的转债主要受正股驱动,但市场能接受一定的溢价,以10%为中枢,但需要注意提前赎回对于双高转债的影响。(2)120是部分强势品种或者左侧品种的下限,可以在120以上出现40%以上的溢价率。(3)115是很多转债的低价,波动预期较小的高信用品种可以在115附近承受100%的溢价。

市场处于高估值状态。当前转债市场估值已经处于2018年以来的最高水平,光大证券统计,截至11月26日,存量可转债共376只,余额为6159.71亿元。11月26日,转债价格为126.19元,突破2018年以来的最高值。转股溢价率为26.27%,分位值为 92.61%,处于2018年至今较高水平。国融证券认为,目前转债市场整体估值和平价均处于历史极高水平,警惕市场回调风险。

估值上升何时休

估值不可能无限上升。天风证券指出,在转债市场需求侧较为强劲的背景下,也需记得估值不可能无限上升。转债市场估值上界主要由其产品特性导致:1)到期;2)强赎的“达摩克里斯之剑”。到期对估值的压力主要针对老券,对于进入转股期的偏股型标的,强赎带来隐隐的估值压力。

短期仍有一定回撤风险。国融证券认为,在转债市场需求热情维持的背景下,新增资金仍对转债估值有一定支撑,但当前估值水平处于历史极高位置,安全边际较小,短期仍有一定的回撤风险。

估值压缩可能的条件。兴业证券指出,往后看,估值可能压缩的条件包括了:1)小票阶段性走弱;2)转债供给放量;3)流动性是高估值最主要的支撑因子,但流动性难见收紧条件。

市场展望:阶段性与结构性机会并存

市场对于宽信用预期依然不强。债市与股市均未明显反映宽信用的预期,“宽信用”期权定价并不高。

在估值历史高位下,转债只能强调结构优化。兴业证券认为,如果站在目前的转债历史分位下,可转债配置的性价比显然低于历史上多数时期。在估值水平依然稳定的假设下,转债市场实际底部抬升,带来的是一些转债在一些区间内依然具备较低的回撤空间,但有着较好的向上弹性,结构上依然有调整空间。

明年转债市场整体或呈震荡格局,但不乏阶段性与结构性机会。浙商证券从平价和转股溢价率两方面对市场进行研判:1)平价角度或应保持中性。转债对应上市公司盈利或有环比回落,转债市场个股以中小市值居多,盈利波动性可能更大;2)从转股溢价率来看,后续对于股市流动性与债市风险偏好(个别信用事件)的敏感度可能进一步加大,转债需求或支撑当前溢价率不出现大幅回落。

行业配置策略

兴业证券:在转债估值高位高波动的情况下,跟随正股依然为可行方向。一方面,依然推荐新能源扩散行情下的配置方向,包括了汽零、新能源车芯片、汽车电子、海缆等方向。另一方面,可以增加合适性价比的“宽信用”品种,在低风险下博弈向上弹性。

浙商证券:2022年要兼顾赛道思维与安全垫思维。推荐著受益于双碳政策,业绩有望实现高增的新能源+类转债(光伏/电动车/化工),此外也建议关注当前估值水平偏低,债底安全垫较厚的猪肉/银行/轻工类转债机会。

国融证券:后续转债投资可以从两个方向入手,一是把握新券,新券上市阶段或有一定的低吸机会;二是寻找正股上涨空间较大的个券,关注高弹性收益。

配置方面,当前转债估值过高,考虑降低仓位,均衡持仓,建议关注行业景气度较高以及前期调整较充分的板块,如新能源、银行、消费和医药等板块。

(报告来源:兴业证券、浙商证券、国融证券、天风证券、国泰君安、光大证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号