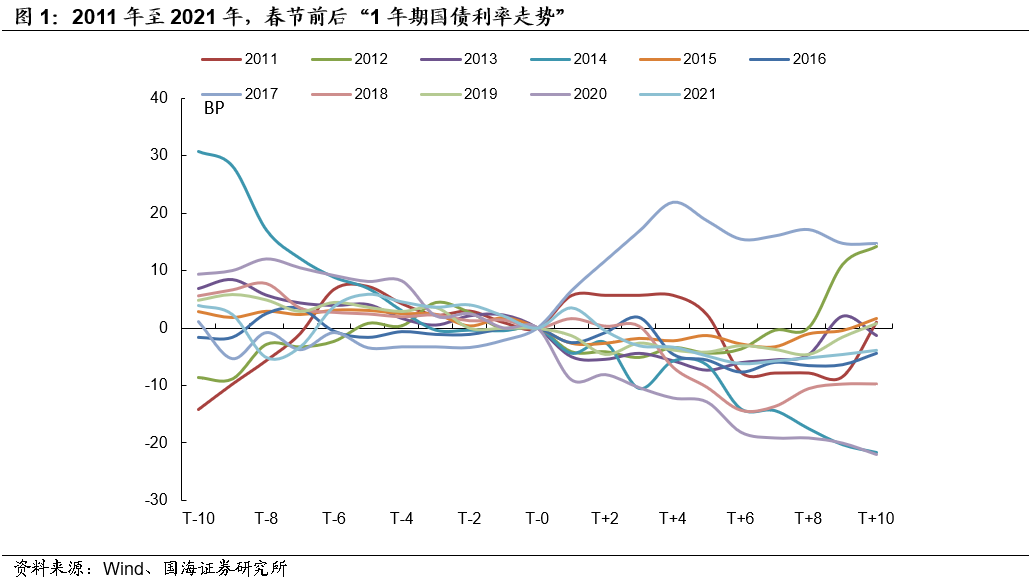

以“1年期国债收益率”与“10年期国债收益率”,作为短债、长债的代表指标,梳理自2011年以来共11年的债市春节行情。分析时,我们以春节前最后一个交易日作为基准日(T日),回顾基准日前10个交易日,与后10个交易日的利率走势。

我们发现短债市场“春节效应”显著。主要表现为“春节前一周短债利率开始下行,下行持续至春节返工后一周,随后利率反弹”。节前短债利率下降,可能与节前债市交易清淡,卖盘力量下降有关。春节返工后短债利率下行,源于流动性的边际宽松。

基于短债市场的上述“春节效应”,可以构建一个交易策略:在“T-5日”购入1年期国债,并在“T+6日”售出。期间1年期国债收益率平均下行9.56BP,过去11年中仅有1年(2017年)该策略失效,胜率较高。

以同样的方法梳理长债市场,我们发现长债市场的“春节效应”并不明显。这可能是由于短期资金面变化对长债的扰动较小,商业银行也不太可能通过出售长债现券来换取流动性。因此基于春节效应构建相对应的长债交易策略较为困难。

债市有没有“春节效应”?

春节前后,资金面通常会发生较大波动。一方面,节前企业、居民有较大的现金需求,节后现金又会回流银行体系,造成资金面的较大波动;另一方面,春节前后是一年中的“信贷开门红”时节,企业信贷需求较大可能对债市带来影响。

那么,上述“春节效应”是否会传导至债市,造成历年春节前后的债市出现相似的行情,并带来相对应的交易机会?对此我们试图做出探究:

为方便分析,我们分别以“1年期国债收益率”与“10年期国债收益率”,作为短债、长债的代表指标,梳理自2011年以来共11年的债市春节行情。分析时,我们以春节前最后一个交易日作为基准日(T日),回顾基准日前10个交易日,与后10个交易日的利率走势。

1

短债市场“春节效应”显著

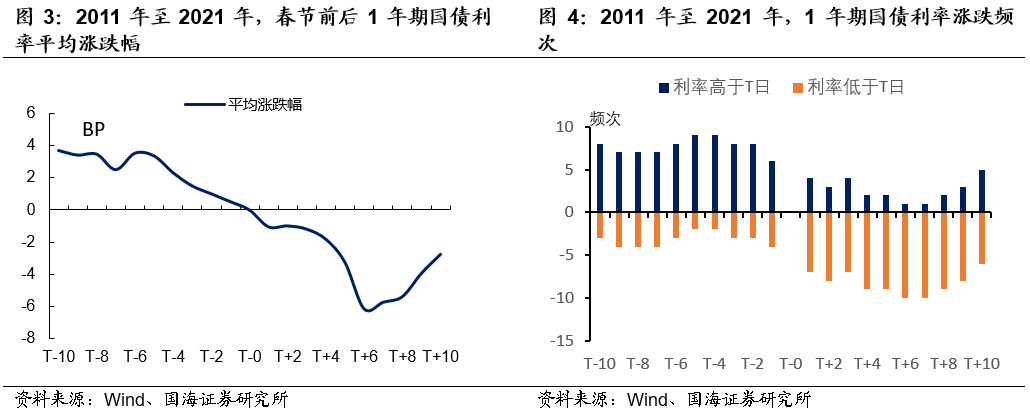

回顾1年期国债收益率在春节前后的行情,我们发现短债市场“春节效应”显著。主要表现为“春节前一周短债利率开始下行,下行持续至春节返工后一周,随后利率反弹”。

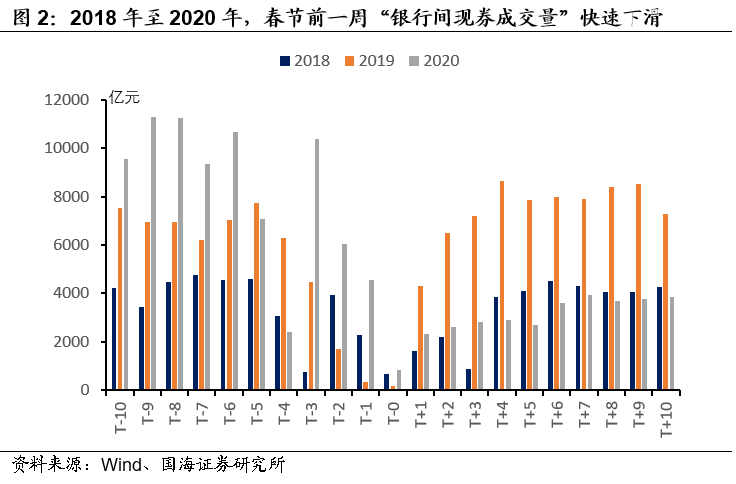

节前短债利率下降,可能与节前债市交易清淡,卖盘力量下降有关。由于现券交易市场流动性远不如资金市场,因此希望通过出售现券获取流动性的机构,通常会在节前尽早做出售券安排,反而导致节前一周卖盘力量下降。从数据上看,春节前一周债市交易量急剧萎缩,也侧面印证了这一观点。

春节返工后短债利率下行,源于流动性的边际宽松。节后,随着春节前银行体系流出的现金逐渐回流,商业银行资金充裕,短债买盘增多,从而推动短债利率在节后下行。我们发现,在节后第6个交易日短债利率通常达到最低点。此后短债利率再度上行,可能与返工后企业信贷需求增多,占用银行资金、造成买盘力量下降有关。

基于短债市场的上述“春节效应”,可以构建一个交易策略:在“T-5日”购入1年期国债,并在“T+6日”售出。期间1年期国债收益率平均下行9.56BP,过去11年中仅有1年(2017年)该策略失效,策略胜率较高。

2

长债市场“春节效应”并不明显

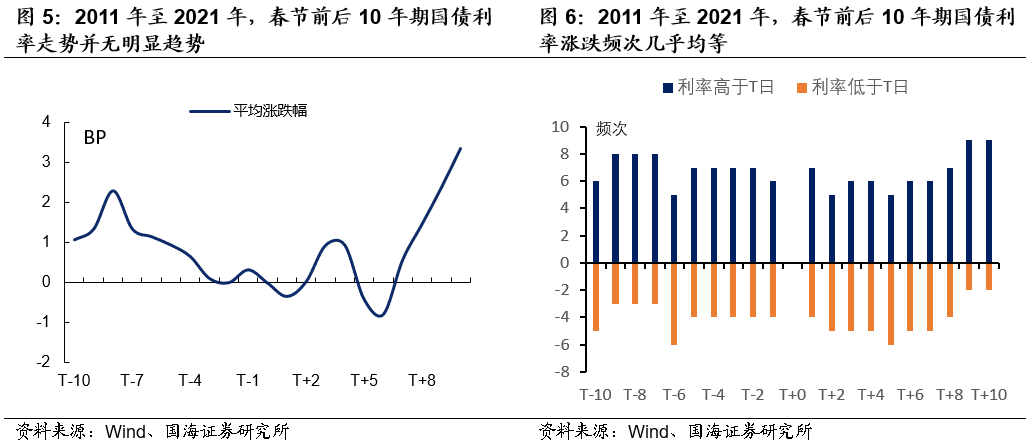

以同样的方法梳理长债市场,我们发现长债市场的“春节效应”并不明显。相比于基准日,春节前后10年期国债利率并没有出现明显趋势,长债利率上行、下行的概率几乎均等。

这可能是由于短期资金面变化对长债的扰动较小,商业银行也不太可能通过出售长债现券来换取流动性。因此基于春节效应构建相对应的长债交易策略较为困难。

风险提示 央行货币政策超预期、金融数据超预期、流动性风险。

● 美国宏观经济手册系列:

1.美联储货币政策跟踪手册

2.美国财政跟踪手册

3.美国劳动力市场分析手册

4.美国宏观经济手册:消费篇

5.美国宏观经济手册:地产篇

6.美国宏观经济手册:工业生产篇

7.美国宏观经济手册:国际收支篇

● 美国国债200年系列:

1. 从建国到南北战争(1790-1864)

2. 从南北战争到美联储成立(1865-1913)

3. 两次世界大战(1913-1919 / 1940-1945)

4. 咆哮的二十年代(1920-1929)

5. 大萧条与新政(1930-1939)

6. 战后繁荣(1946-1965)

7. 滞胀年代(1966-1980)

8. 走出阴影的八十年代(1981-1991)

9. 新经济时代(1992-2001)

10. 从互联网泡沫到金融危机(2002-2009)

11. 后金融危机时代(2010-2019)

● 全球资本市场历史系列:

1.英国股市200年:全球贸易的晴雨表(1801-1850)

2.英国股市200年:“日不落帝国”的正午与黄昏(1851-1950)

3.英国股市200年:股市的黄金时代(1951-2000)

4.英国股市200年:黄金时代悄然褪色(2001-2019)

5.美国股市百年:梧桐树下的宪法(1871-1912)

6.美国股市百年:命运的十字路口(1913-1945)

7.美国股市百年:制造业的波荡起伏(1946-1979)

8.美国股市百年:服务业的高光时代(1980-1999)

9.美国股市百年:新世纪的曲折与摸索(2000-2019)

● 2021,中美通胀分析手册系列:

1. 如何预测美国CPI?

2. 解构美国PCE物价指数

3. 如何测算中国CPI?

4. 2021,中国PPI怎么走?

相关声明

证券研究报告《债市有没有“春节效应”?》

对外发布时间:2022年1月16日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本账号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本账号中的任何信息。本账号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本账号的行为或者收到、阅读本账号推送内容而视相关人员为客户。

本账号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本账号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本账号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本账号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本账号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本账号及其推送内容的版权归国海证券所有,国海证券对账号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号