事件:今年年初以来,市场对美联储“提前加息+启动缩表”预期迅速升温。当地时间1月5日,美联储公布的2021年12月货币政策会议纪要中首次提及缩表,并释放出“在首次加息后将加快缩表节奏”这一超预期鹰派信号,加剧市场对美联储今年将加速政策紧缩进程的预期。市场开始普遍定价3月就将开启加息,比此前5月加息的预期进一步提前。CME美联储观察数据显示,截至1月15日,市场预期美联储其中3月首次加息25个基点的概率已升至86.2%, 此后每个季度各加息一次,全年共加息4次。

受紧缩预期显著升温影响,今年年初以来美国金融市场经历了剧烈波动,出现“股债双杀”局面:新年伊始仅6个交易日内,10年期美债收益率就飙升了26bp至1.78%,达到疫情爆发以来最高水平(图1);美股显著回调,其中对利率敏感的高估值板块下挫更为显著,纳斯达克指数在1月前两周累计跌幅超过5%。

作为市场预期美联储启动加息的第一个关键窗口期,3月距今仅有两个月左右的时间。美联储如市场所预期在3月就开启加息的可能性有多大?未来加息、缩表的节奏又将如何?

对此,东方金诚基本判断如下:

1.预计通胀压力将于今年一季度末见顶、二季度之后加速回落,这将降低在美联储3月QE结束后因高通胀而立刻启动加息的政策压力,3月加息的可能性较低,上半年仍将是美联储的“数据观察期”。

2.下半年经济修复动能加快、劳动力市场进一步接近最大就业,将更加满足美联储加息条件。同时考虑到美联储政策反应相对于通胀走势存在一定滞后性,启动加息最早在年中的6-7月。

3.鉴于疫情对经济复苏影响的长期性,叠加金融资产价格波动可能加大、实际利率料将回升,为减弱货币政策收紧对金融市场及地产、消费等实体经济的负面影响,2022年加息次数未必达到3-4次的当前市场一致性预期,加息2次左右的可能性更大。

4.货币市场充足的流动性和更多的流动性政策工具将能够缓解缩表对于流动性的冲击,因此若美在年底前后启动缩表,大概率会选择“被动缩表”的方式,实际缩表节奏料将会随经济运行形势不断调整,缩表路径的不确定性较高可能会加大资产价格的波动性。

具体解读如下:

一、美联储实际加息时点、收紧节奏均将缓于市场普遍预期,3月加息的可能性较低,首次加息时点最早在6-7月。

去年5月以来,美国通胀增幅及持续时间连续超出美联储预期,迫使其政策重心转向“控通胀”,并密集释放鹰派信号,通过引导市场紧缩预期来缓和通胀预期,以争取更大的政策空间。但我们判断,美国高通胀的可持续性不强,通胀压力将在今年一季度见顶,二季度后通胀回落趋势更为确定,这将降低美联储在上半年启动加息的动力。

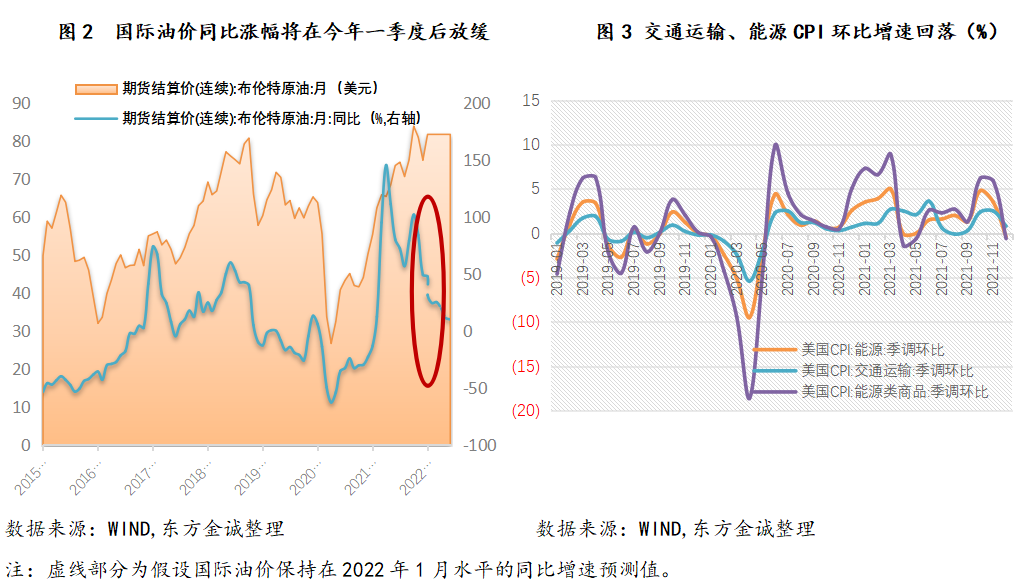

首先,随供需矛盾缓和以及低基数效应减退,今年能源价格涨幅将显著放缓,从而带动美国通胀整体回落。2021年,阶段性供需错位导致以能源为代表的国际大宗商品价格大幅上涨是推动美国整体通胀显著上行的关键原因,但今年能源价格对通胀的推升作用将显著减弱。今年1月,新一轮 OPEC+会议决定主要产油国将继续执行增产计划,同时随着利比亚最大油田复产以及哈萨克斯坦动乱逐渐平息、油田产量恢复,此前干扰原油供给的短期因素逐渐消退,加之疫情反复将制约全球能源需求增幅,今年原油供需相较2021年将更趋平衡。根据IMF去年10月发布的《全球经济展望》,2022年国际油价难有大幅上涨,全年油价中枢将与2021年持平或小幅下移。同时,国际油价在2021年一季度快速上扬,二季度已反弹至疫情前平均水平,因此从基数效应来看,今年油价同比涨幅将在年初见顶,其后随基数抬升而趋于回落(图2),从而带动美国整体CPI同比增速放缓。最新公布的12月CPI数据(图3)显示,12月交通运输分享价格环比增速大幅回落至0.8%,对CPI环比增长的贡献度降至24.3%;12月能源价格环比从前值3.5%转为负值-0.4%,为2021年4月以来首次环比下跌,显示疫情反复冲击下,能源价格对通胀的推升作用开始趋弱。

其次,供应链压力缓解、消费品供需矛盾缓和也将助推今年美国通胀回落趋势。

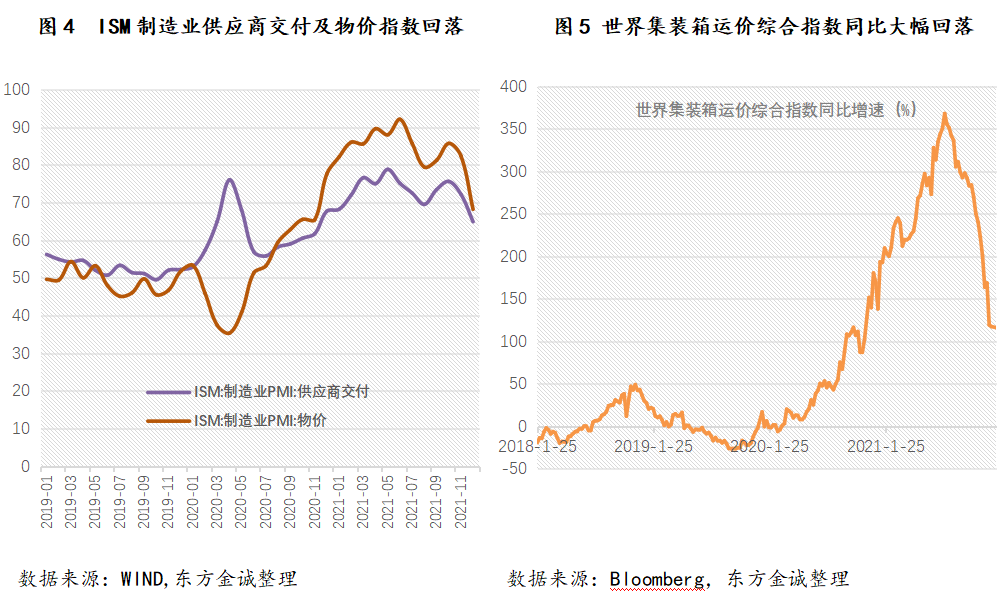

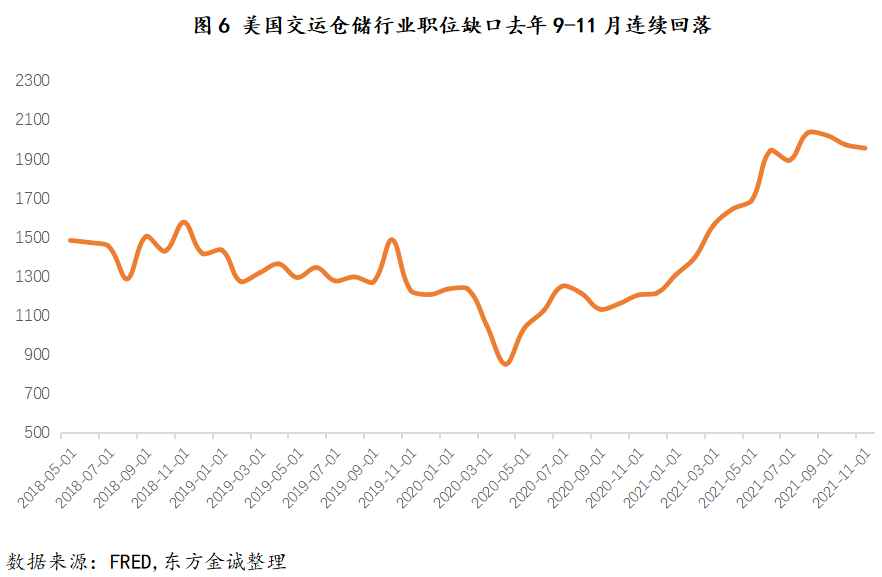

从供给端看,虽去年12月底开始全球进入新一轮疫情爆发期,但全球供应链仍在边际修复,具体表现为:1.越南、马来西亚、墨西哥等美国主要的中上游供应链国家的封锁程度继续减轻,对美进口供应链压力有所减轻;2.交付时间方面,2021年12月美国ISM 制造业PMI中的供应商交付指数从11月的72.2%进一步下滑至64.9%(图4),为连续两个月下滑,交付时间持续缩短,同时纽约、费城、里奇蒙德、堪萨斯、达拉斯等地区联储制造业指数交货时间预期也出现回落,显示供给端问题边际改善;3.物流运输方面,世界集装箱运价综合指数(WCI Composite)9月高位回落后,11月后基本走平,同比增速持续大幅回落(图5);根据南加州海运交易所数据,截至1月6日,由于大量码头工人确诊,洛杉矶和长滩港外等泊集装箱船量再度走高,东部港口拥堵现象也重新抬头,推升运输供应链压力。不过,考虑到美国交运仓储行业的职位缺口曾在去年9月-11月持续回落(图6),显示交运仓储行业劳动力短缺状况曾随德尔塔疫情缓解边际改善。由此,虽然12月、1月交运行业职位缺口数料将随奥密克戎病毒重新反弹,但有望在今年2-3月随疫情缓解而重新回落。由此,预计港口劳动力重返岗位将令美国港口暂时拥堵现象有望在一季度内得到缓解。

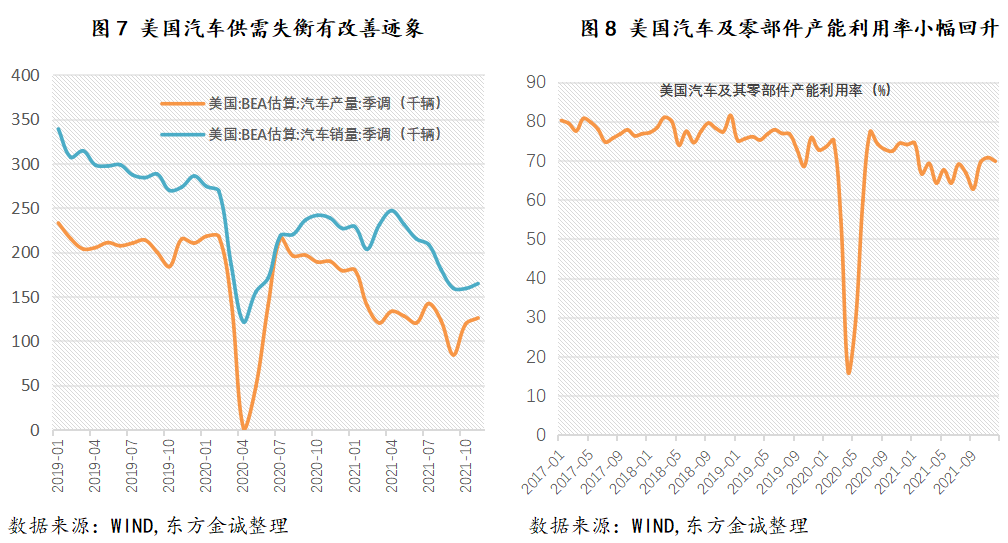

4.从此前推升CPI的主要因素之一——汽车价格来看,12月美国汽车产量环比增速超过销售环比增速(图7),带动供需数据出现边际改善迹象,同时美国汽车产能利用率出现回升(图8),说明缺芯导致的汽车产量压力正在缓解。最后,纽约联储银行今年新发布的全球供应链指数①研究也认为,虽然目前全球供应压力仍处于历史高位,但“已经达到顶峰,未来可能开始有所缓和”。

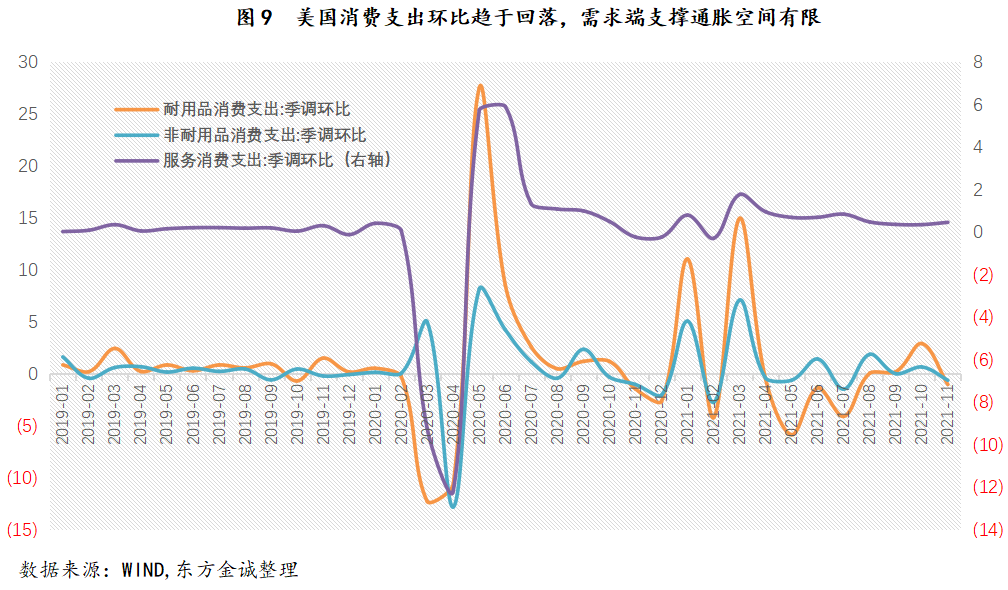

从需求端看,受制于此前政策刺激引发的消费需求退潮、收入端恢复缓慢、私人储蓄率降至疫情前水平,今年消费需求对通胀的支撑作用将会减弱:最新消费数据显示,2021年12月美国耐用品及非耐用品消费环比增速均已出现回落(图9),后续商品消费,尤其是耐用品消费由于缺乏收入端的持续支撑,难有明显上行空间;而服务消费在经历了去年年中的反弹后,增速维持稳定(图9),后续料难以大幅跳增。同时,12月零售销售两年平均增速下滑至9.4%,大幅低于市场预期,显示居民整体消费意愿在补贴退潮及高通胀背景下已出现下滑,需求端支撑通胀空间有限。

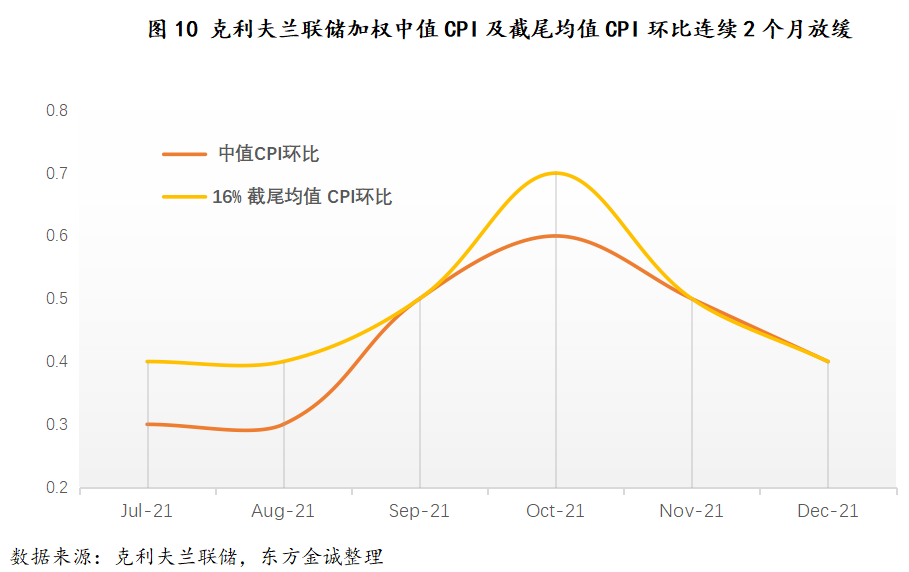

总体看,价格上涨动能已呈现边际放缓态势:12月CPI环比增速已回落至0.5%,为连续第二个月回落;克利夫兰联储数据也显示,12月美国中值CPI环比和16%截均值尾CPI环比均连续2个月放缓(图10),显示总体平均通胀涨势趋缓。同时,近3个月以来的通胀结构显示,涨价动能中并未出现超预期因素,仍主要集中在能源、汽车、房租等由供应瓶颈推升的特定商品与服务价格上,价格普涨压力连续缓解。

考虑到2021年3月起,美国CPI出现较为明显的抬升,而中性预期下,一季度末本轮奥密克戎疫情有望得到较大程度缓解,服务业及人员跨境流动重启将缓解供应链压力。由此,综合考虑基数因素与上文分析的涨价动能的边际变化,我们预计美国CPI同比增速有望在2022年一季度末见顶,下半年回落趋势会更加明确。鲍威尔在1月11日的参议院连任提名确认听证会上表示“美国通胀压力可能将持续至2022年年中”,意味着美联储仍在坚持高通胀属于暂时性“事件性”因素推动的看法,并预期下半年通胀压力将得到明显缓和。因此,上半年仍将是美联储正式启动加息前的观察窗口期,在“通胀压力将持续至年中”这一预期受到明确挑战之前,不会急于启动加息,3月加息的可能性较低。

2.预计2022年一季度末通胀指标有望见顶,二季度后通胀风险将显著缓解,同时经济修复动能加快、劳动力市场进一步接近最大就业,将更加满足美联储加息条件。同时,考虑到美联储政策反应相对于通胀走势存在一定滞后性,我们判断,首次加息的时间可能最早在年中的6-7月,晚于市场3月加息的普遍预期。

3.即使进入新一轮加息周期,考虑到疫情对经济复苏影响的长期性,叠加金融资产价格波动加大、实际利率上行,为减弱货币政策收紧对金融市场及地产、消费等实体经济的负面影响,2022年加息次数未必达到当前市场预计的3-4次的一致性预期,加息2次左右的可能性更大。

二、流动性充裕令美联储最早在年末开启缩表,预计实际缩表节奏将会随经济运行形势不断调整,缩表节奏的不确定性较高可能会加大资产价格的波动性。

美联储12月会议纪要引发市场强烈反应的原因主要在于,对于“缩表和加息的间隔时间比此前更短”这一表述,市场此前并未有充分的预期。美联储为什么释放超预期的缩表言论?

我们推测,首先,考虑到此前市场已经充分定价加息预期,美联储意图通过释放更加鹰派的政策信号,进一步引导通胀预期回落。缩表作为货币政策正常化的手段之一,减少美联储资产负债表的绝对规模,在资产端对应的是美联储对国债和MBS的持有量下降,在负债端减少美联储超额准备金存量,对流动性的影响更为直接。因此,相对于加息而言,缩表能够释放出更为明确的紧缩和控通胀信号。

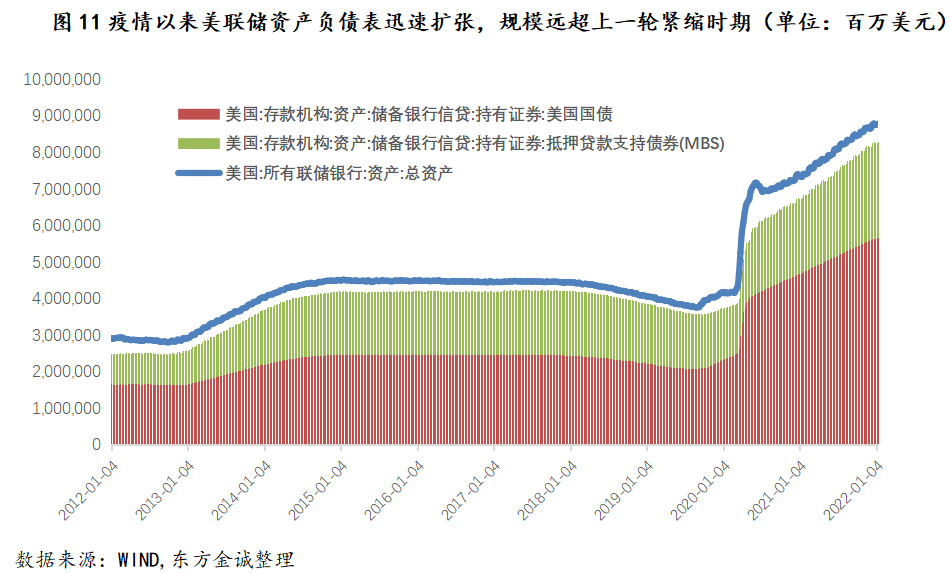

其次,疫情爆发以来,美联储资产负债表在空前的量宽政策下急剧膨胀(图11),截至今年1月12日当周,美联储资产负债表规模已达8.79万亿美元,是疫情前水平的2倍多,亦远高于2014年底结束QE3时的规模。资产规模过高的担忧加大了美联储讨论缩表的必要性。

最后,加息过程中同步进行缩表操作具有其必要性。考虑到货币政策正常化操作对收益率曲线的影响,少量加息后提前缩表将有利于推升美债长端利率,避免加息过程中出现长短端利率倒挂②,从而引发金融市场震荡与经济衰退预期。截至1月14日,美债10Y-2Y期限利差已收窄至79bp,考虑到短期内欧盟和日本等其他发达经济体仍将维持宽松的货币政策,外资净购买可能压低期限溢价,以及2022年美国财政部缩减财政赤字、中长期美债供给相对减量,也可能压平收益率曲线,我们判断,美联储考虑加快缩表进程的一个重要目的在于,通过提前缩表抬升收益率曲线斜率,防止加息过程中长短端利差倒挂带来的金融市场震荡与经济衰退预期。

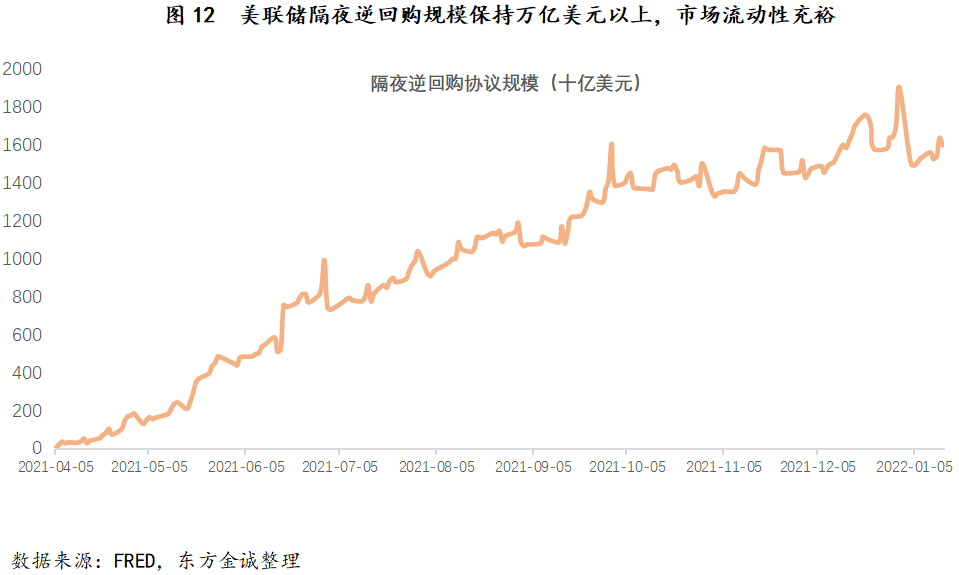

虽然美联储当前对于缩表时间点的设想仍不明确,正如鲍威尔在1月11日的听证会上所言:“委员会尚未确定具体时间,它取决于事态的发展,我认为我们必须对不断变化的环境持开放态度,也需要采取灵活弹性的货币政策以适应不断变换的外部环境。”但我们判断,下半年随着经济增长前景及就业、通胀双目标逐渐改善,开启加息进程之后,充裕的市场流动性将令美联储有条件在年末前后启动缩表。2021年8月以来,美国隔夜逆回购工具使用规模持续上升并保持在万亿美元以上(图12),市场流动性保持充裕,能够较大程度上抵消缩表对市场带来的流动性冲击。此外,与上一轮缩表时相比,美联储在2021年8月新设立的“常备回购便利工具(SRF)”,使银行可以通过抵押美国国债、MBS等证券资产向美联储换取流动性,也能够缓解缩表冲击市场流动性的顾虑。

参考上一轮缩表节奏和当时的经济数据,美联储启动缩表与2015年12月首次加息的间隔时间接近两年,缩表开启的条件可能是劳动力市场持续改善、充分就业。但鉴于美联储12月会议纪要已明确指出,本轮开启缩表的时间将比上次显著靠前,我们推测,美联储最早可能在年底前后开始缩表,即年中前后启动加息,并最快在加息2次后开始缩表。缩表方式上大概率会选择“被动缩表”,即让到期资产自动赎回,停止再投资,而非主动卖出,这将使每月缩减的资产规模保持可预测性,从而更有利于金融市场的稳定。具体的缩表路径目前看尚不明确,可以关注下半年美联储是否会给出具体的缩表指引。此外,我们判断,缩表开启后,美联储也将会根据经济、通胀及市场流动性形势变化作出暂停或加快缩表的调整。因此,实际缩表节奏的不确定性较高可能会加大资产价格的波动性。

①全球供应链压力指数(Global Supply Chain Pressure Index,简称GSCPI)是纽约联邦储备银行在今年1月推出的新指标,是将常用的几项供应链指标组合而成的一个综合工具,记录自1997年以来的供应链压力。该指标首先通过跟踪原材料运输成本的波罗的海干散货运价指数,以及跟踪集装箱运价变化的哈派克斯指数(Harpex Index),来衡量跨境运输成本;其次通过美国劳工部的价格指数衡量美国进出口货运空运成本;以及通过各国PMI指数衡量美国、欧元区和中国等主要经济体制造商交货延迟严重程度和订单积压规模等。总体而言,研究人员总共测试了27个总变量来评估其GSCPI指标。

②去年10月堪萨斯联储发表经济简报“When Normalizing Monetary Policy, the Order of Operations Matters”认为,美联储在2015-2019年上一轮货币紧缩周期中“先加息、后缩表”的决策,导致加息并没有完全传导到长端、收益率曲线平坦化,进而加剧市场对经济衰退的担忧,同时长短端利率倒挂侵蚀了金融机构利润,从而抑制其信贷投放意愿,不利于经济和金融稳定。

东方金诚研究发展部分析师 白雪

权利及免责声明:

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

粤公网安备 44010402000579号

粤公网安备 44010402000579号