2021年第四季度央行《货币政策执行报告》在表述上出现三点明显变化:一、在贷款利率方面,央行表示“引导企业贷款利率下行”,进一步降息的表述更加明确。二、在货币政策总基调中,删除“以我为主”的表述,反映出央行对于美联储超预期紧缩风险的担忧。三、海外通胀超预期风险上升,但央行对国内通胀担忧较小。

当前,国内经济面临“三重压力”,海外央行的超预期紧缩也给外需带来了更多不确定性,中国央行在货币政策方面需要进一步宽松和发力。但在另一方面,本轮美联储可能超预期紧缩,压缩了中国央行的宽松空间,本次《货币政策执行报告》中删除“以我为主”的表述,也反映出中国央行陷入“两难抉择”。

对于这一现象,我们继续坚持往期报告中的结论:2 月份在美联储加息之前,中国央行仍有降息窗口。从中期来看,随着美联储开启加息周期,中国央行的降息行为将受到明显约束,但仍会通过降准对冲经济下行。

若2022 年下半年美国通胀预期回落,美联储加息顶部明确在2.0%以下的话,中国央行仍有在美联储加息周期中降息的可能性。但若通胀和经济形势推动美联储加息预期持续上行的话,中国央行在年内继续降息的可能性就不大了。

1、央行的“两难”抉择

事件:2022年2月11日,央行在其官网上公布了2021年第四季度《货币政策执行报告》。相比于2021年第四季度例会和第三季度《货币政策执行报告》,本次报告在表述上出现三点明显变化,值得关注:

一、在贷款利率方面,央行表示“引导企业贷款利率下行”,进一步降息的表述更加明确。

在往期例会和《货币政策执行报告》中,央行在贷款利率方面的表述通常为“推动降低企业综合融资成本”、“推动小微企业综合融资成本稳中有降”,而本次的表述“引导企业贷款利率下行”,对于下一阶段的降息更加明确。

配合在货币政策总体基调中,央行关于“充足发力、精准发力、靠前发力”的时间点表述,我们认为央行在2月份继续降息的概率较大。

二、在货币政策总基调中,删除“以我为主”的表述,反映出央行对于美联储超预期紧缩的风险更加担忧。

本次《货币政策执行报告》中,央行在“世界经济金融形势”展望部分,强调了“主要发达经济体宏观政策转向的影响是 2022 年重要的外部不确定性”、“美联储‘缩减购债-加息-缩表’的政策转向路线明朗,收紧表态超出市场预期”。与此同时,央行在货币政策总基调中删除了“以我为主”的表述,反映出央行对于美联储超预期紧缩风险的担忧。

我们曾在1月17日报告《还会有下一次 降息么?》中回溯历史,发现中国央行从未在美联储加息周期中进行过降息。并且若本轮美联储加息,将联邦基金利率推向2.25%以上,中美10年期国债利差将被压缩至历史低值,不利于中国汇率稳定与跨境资金管理。

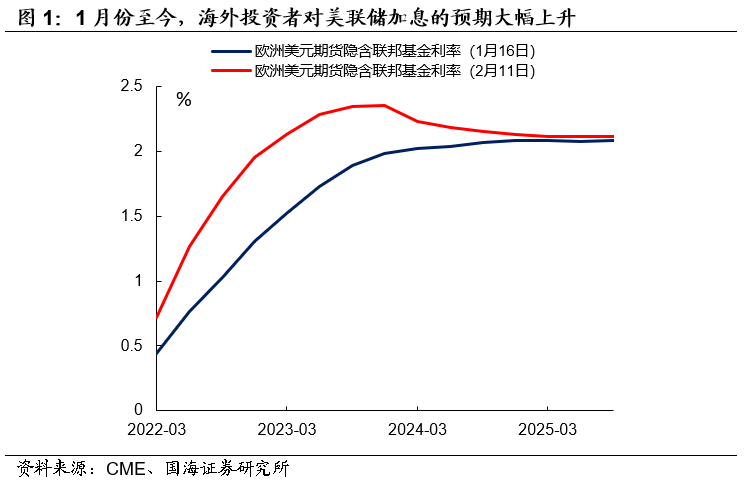

而相比于1月份,目前海外投资者对于美联储加息的预期正在大幅上升。其中3月份欧洲美元期货为0.72%,隐含美联储一次性加息50BP;12月份欧洲美元期货为1.95%,隐含美联储在年内总共加息175BP;2023年,欧洲美元期货最高为2.35%,隐含2023年联邦基金利率将上升至2.25%至2.5%之间。显然,本轮美联储加息超预期,已经开始压缩中国央行的政策空间。

三、海外通胀超预期风险上升,但对国内影响较小。

尽管海外“工资-通胀”螺旋仍在持续,国际原油、粮食价格处于上升通道,但中国央行认为我国“通胀压力总体可控”。央行判断“未来 CPI运行中枢可能较上年温和抬升,继续在合理区间运行。与此同时,PPI同比涨幅在阶段性冲高后回落。”

海外大宗商品涨价难以向国内传导,主要是因为:

CPI方面,中国CPI中燃料项目权重仅在1%左右,远低于美国CPI中燃料项目权重,原油涨价对CPI的扰动不明显;同时国内主粮高度自主,国际粮价上涨也难以推升国内主粮价格。

PPI方面,由于2021年PPI基数效应过于明显,以至于尽管近期原油等大宗商品价格上涨,仍不能扭转PPI增速总体下降的趋势。

基于年内CPI温和抬升、PPI总体下降的判断,中国央行对于通胀的担忧明显下降。

2、总结

目前市场对于“宽信用”存在分歧,因此春节后公布的1月份金融数据,受到投资者高度关注。当前,国内经济面临“三重压力”,海外央行的超预期紧缩也给外需带来了更多不确定性。在此情况下,中国央行在货币政策方面需要进一步宽松和发力。

但在另一方面,本轮美联储可能超预期紧缩,压缩了中国央行的宽松空间,本次《货币政策执行报告》中删除“以我为主”的表述,也反映出中国央行陷入“两难抉择”。

对于这一现象,我们继续坚持1月17日报告《还会有下一次降息么?》中的结论:

2 月份在美联储加息之前,中国央行仍有降息窗口。从中期来看,随着美联储开启加息周期,中国央行的降息行为将受到明显约束,但仍会通过降准对冲经济下行。

虽然“美联储加息、中国央行不降息”并非亘古不变的真理,但在2022 年上半年美国通胀预期持续升温,美联储仍有超预期加息的可能性下,中国央行降息操作显然会更加谨慎。

若2022 年下半年美国通胀预期回落,美联储加息顶部明确在2.0%以下的话,中国央行仍有在美联储加息周期中降息的可能性。但若通胀和经济形势推动美联储加息预期持续上行的话,中国央行在年内继续降息的可能性就不大了。

风险提示 美联储加息超预期、通胀超预期、流动性风险。

往期报告:《还会有下一次降息么?》

● 美国宏观经济手册系列:

1.美联储货币政策跟踪手册

2.美国财政跟踪手册

3.美国劳动力市场分析手册

4.美国宏观经济手册:消费篇

5.美国宏观经济手册:地产篇

6.美国宏观经济手册:工业生产篇

7.美国宏观经济手册:国际收支篇

● 美国国债200年系列:

1. 从建国到南北战争(1790-1864)

2. 从南北战争到美联储成立(1865-1913)

3. 两次世界大战(1913-1919 / 1940-1945)

4. 咆哮的二十年代(1920-1929)

5. 大萧条与新政(1930-1939)

6. 战后繁荣(1946-1965)

7. 滞胀年代(1966-1980)

8. 走出阴影的八十年代(1981-1991)

9. 新经济时代(1992-2001)

10. 从互联网泡沫到金融危机(2002-2009)

11. 后金融危机时代(2010-2019)

● 全球资本市场历史系列:

1.英国股市200年:全球贸易的晴雨表(1801-1850)

2.英国股市200年:“日不落帝国”的正午与黄昏(1851-1950)

3.英国股市200年:股市的黄金时代(1951-2000)

4.英国股市200年:黄金时代悄然褪色(2001-2019)

5.美国股市百年:梧桐树下的宪法(1871-1912)

6.美国股市百年:命运的十字路口(1913-1945)

7.美国股市百年:制造业的波荡起伏(1946-1979)

8.美国股市百年:服务业的高光时代(1980-1999)

9.美国股市百年:新世纪的曲折与摸索(2000-2019)

● 2021,中美通胀分析手册系列:

1. 如何预测美国CPI?

2. 解构美国PCE物价指数

3. 如何测算中国CPI?

4. 2021,中国PPI怎么走?

免责声明

证券研究报告《央行的“两难”抉择》

对外发布时间:2022年2月13日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

免责声明:本账号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本账号中的任何信息。本账号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本账号的行为或者收到、阅读本账号推送内容而视相关人员为客户。

本账号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本账号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本账号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本账号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本账号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本账号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本账号及其推送内容的版权归国海证券所有,国海证券对本账号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号