作者:鲁政委, 郭于玮, 蒋冬英, 张文达

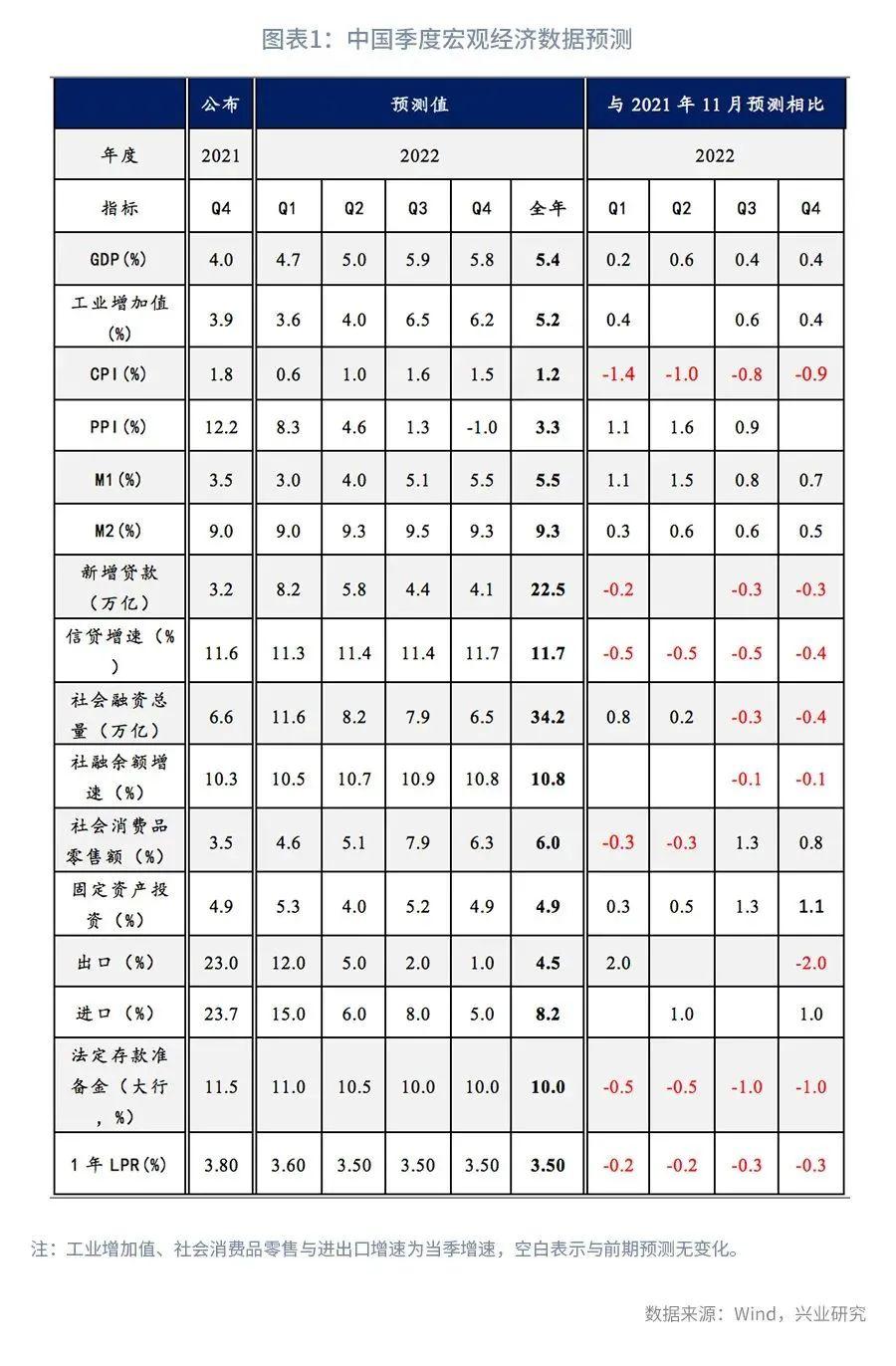

与2021年第四季度我们发布的预测相比,本次季度预测主要做出以下调整。

第一,2022年大多数省和直辖市将GDP增速目标定在5.5%左右或更高的水平,展现出强烈的稳增长的决心与信心。据此,我们将全年固定资产投资预期增速上调至4.9%左右,与2021年全年的水平持平;将更多的社融增量集中于上半年,以体现财政发力进一步前置。

第二,美联储加速紧缩,导致美国增长预期弱化和美股动荡。据此,我们小幅下调出口预期增速至4.5%。

第三,地缘政治冲突和海外经济体加速开放推升大宗商品价格,但猪肉价格在春节消费旺季也未出现阶段性好转。因此,我们上调了PPI同比,下调了CPI同比。

一、进出口:中枢下移

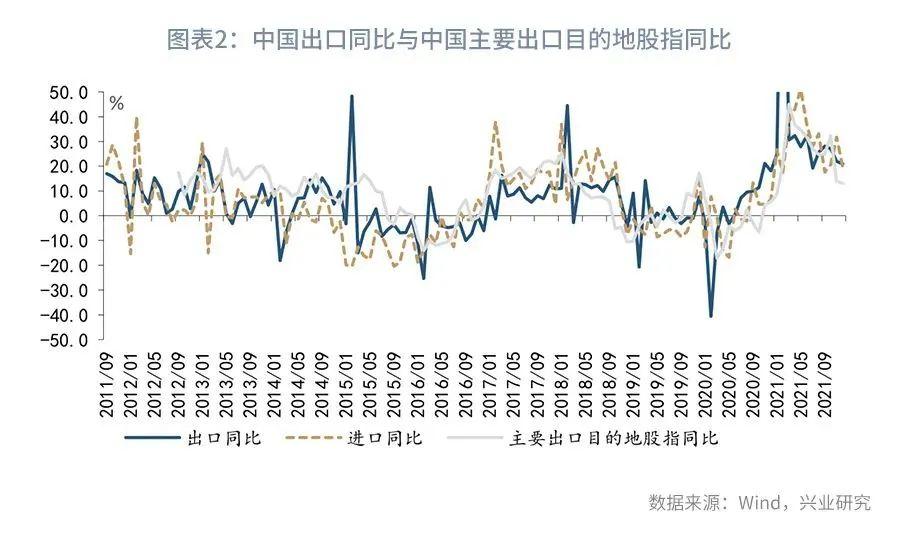

在出口方面,在美联储紧缩预期下,以美国为首的发达经济体增长预期弱化或导致我国第一季度出口增速中枢下移。作为经济的“晴雨表”,全球股市亦是我国出口走势的“风向标”。以我国主要出口目的地的核心股票指数为标的,按照出口占比加权构建我国主要出口目的地股票指数,数据显示,我国主要出口目的地股指同比与我国出口节奏基本一致。进入到2022年,在美联储紧缩预期下1月全球股市乏善可陈。其中,截至2022年2月8日,美国标准普尔500指数较2021年12月31日下降5.1%,指数向下调整。跟随全球股市调整,我国出口同比增速中枢将较2021年第四季度下移。

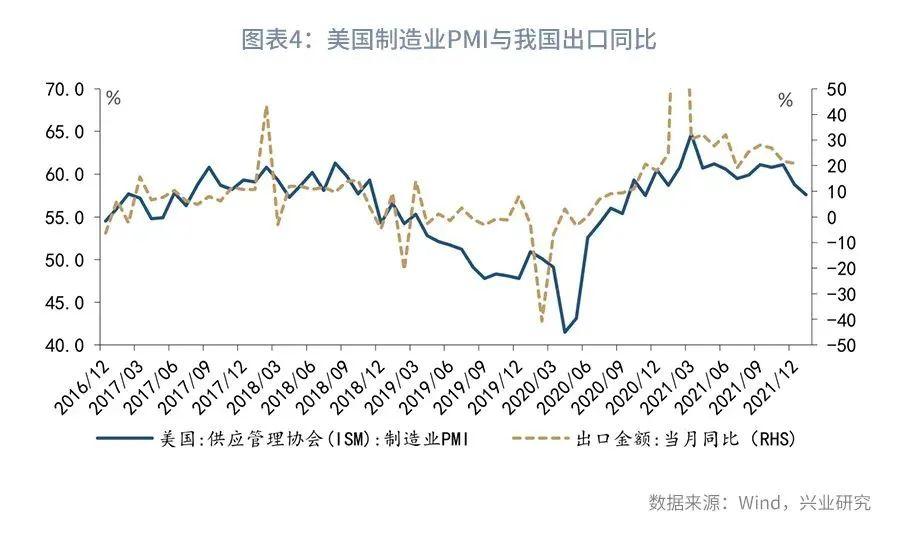

金融市场收紧的背后蕴含着美联储紧缩背景下经济增长走弱的预期。1月美国ISM制造业PMI较前月回落1.2个百分点至57.6%,为2020年11月以来的最低值;同期制造业PMI新订单较前月回落3.1个百分点至57.9%,为2020年6月以来的最低值。美国经济增长上行动能弱化或拖累我国第一季度出口增速。

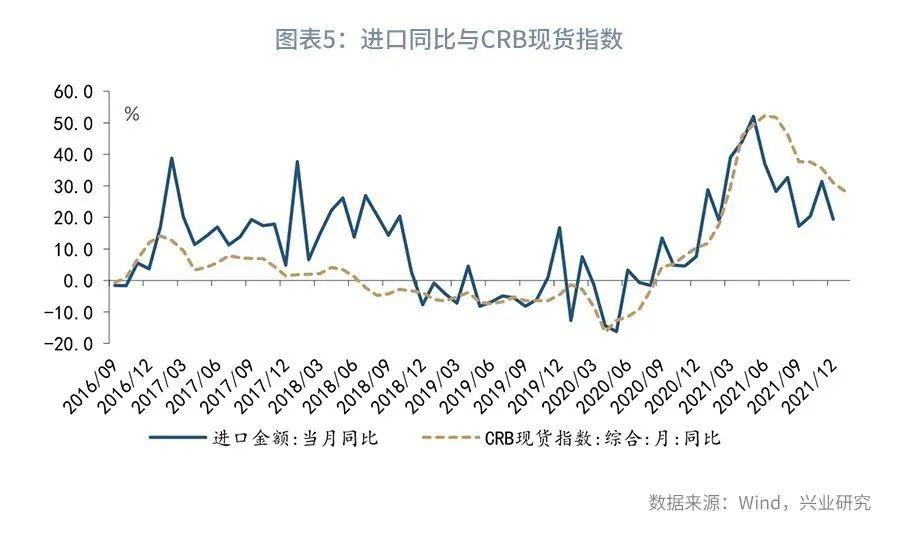

在进口方面,内需偏弱叠加高基数效应,第一季度进口同比读数中枢将较2021年第四季度下移。从进口数量看,在房地产政策和防疫政策未有实质性放松背景下,房地产投资及消费需求偏弱或拖累进口需求。具体从1月制造业PMI进口指数看,1月制造业PMI进口分项较前月回落1个百分点至47.2%,为2020年6月以来的最低值。从进口价格看,高基数效应叠加原油价格超预期上行,1月CRB现货指数同比较2021年12月小幅下行2.6个百分点至28.4%。综合来看,2022年第一季度进口读数或呈价稳量跌,同比读数中枢下移特征。

二、投资:中枢上升

由于出口增长将放缓,2022年经济增长对投资的依赖将明显增强。当前,逆周期政策资金端、项目端准备相对充分,对基建投资形成支撑。同时,制造业投资在第一季度有望保持高位运行,共同推动第一季度投资增速中枢上移。

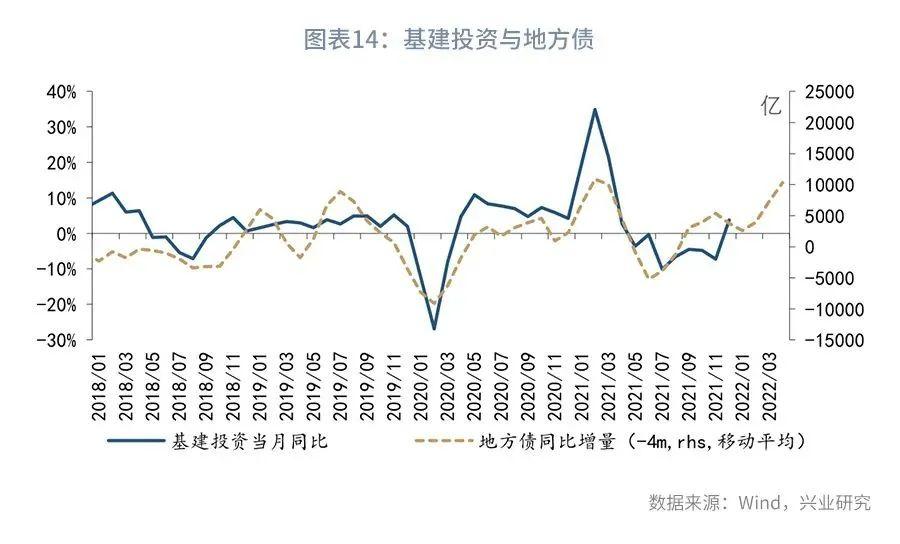

在基建投资方面,2022年基建投资发力弹药充足。从资金来源看,一方面,2021年第四季度以来,专项债发行节奏持续加快。另一方面,2021年全年财政较年初预算实现超收短支,实际较预算水平预留了约3.1万亿的财政空间。从项目端来看,在双碳目标的带动下,电力投资增速有着较强的保障。当前,我国第一批大型风电光伏基地已陆续开工,第二批项目审批正在稳步推进中。

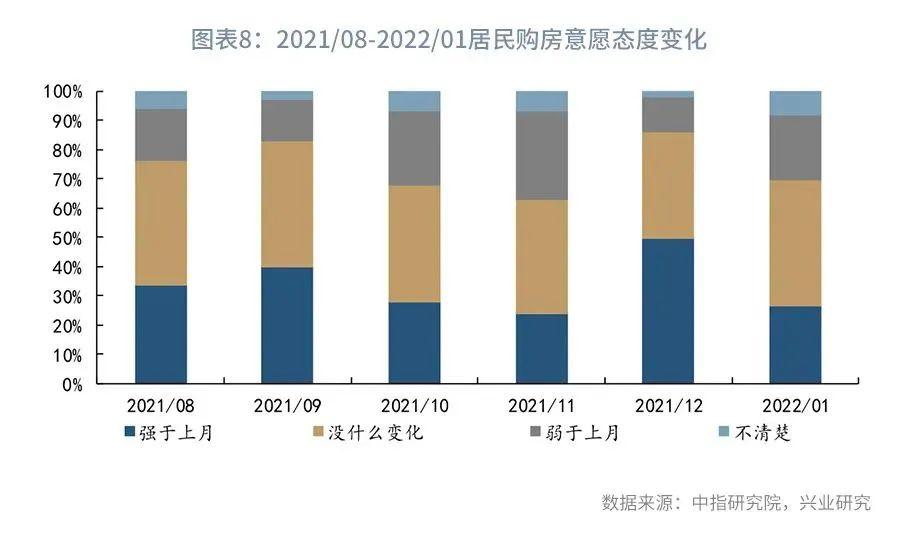

在房地产投资方面,房地产投资在第一季度仍将面临下行压力。当前,房地产市场仍然相对疲软。销售偏弱一方面增大的房企资金压力,另一方面也抑制房企拿地补库的需求。建安投资需求预计仍然疲软。加之2021年第一季度,房地产投资基数相对偏高,将施压2022年第一季度数据。但是随着多地放松房地产公积金政策、落户政策、购房补贴政策、降低购房利率,市场购房意愿逐步回暖,有望带动房地产销售逐渐企稳改善。

在制造业投资方面,制造业投资动能有望在2022年第一季度延续高位运行的态势。同时,2021年第一季度相对较低的基数有望进一步推高制造业投资当季同比的读数。从过往走势来看,制造业投资略微滞后于库存周期。当库存周期进入主动补库阶段时,工业企业营收、利润持续改善,工业企业面临产能约束从而加大投资规模。但是由于投资本身存在一定的时滞,制造业投资往往在库存周期进入到去库阶段时见顶回落。

三、消费:基本持平

在餐饮消费方面,2022年第一季度,全国多地疫情出现反弹。餐饮消费动能受疫情影响或再次回落。但是自2021年下半年以来,在面对疫情冲击时,餐饮消费增速波动已明显减弱,呈现出较强的韧性。加之2021年第一季度受疫情和就地过年双重影响基数偏低,餐饮消费韧性较强。

在商品消费方面,2022年就地过年影响减弱,全国春运客流量较2021年出现增长。春运客流量的回升一方面可以提振交运、旅游行业的景气程度;另一方面与春节相关的服装、烟酒、食品消费亦有望得到改善。同时,2021年第四季度以来,随着汽车缺芯问题缓解,全国汽车供销持续恢复。综合来看,2022年第一季度社零当季同比预计录得4.6%左右。

四、物价:涨幅回落

在CPI方面,第一季度,生猪价格仍然面临着较大的下行压力,受猪肉价格拖累,CPI食品项同比预计将继续回落,进而带动CPI整体中枢下移。

当前,我国能繁母猪绝对数量依然处于高位,生猪存栏量、屠宰量仍然处于较高水平。加之节后猪肉需求进一步回落,猪肉价格下行压力进一步放大。此外,当前PPI同比进入下降通道,第一季度CPI非食品项同比或趋于回落。综合来看,第一季度CPI同比预计录得0.6%。

在PPI方面,开年后大宗商品价格重拾涨势。当前,随着全球经济持续复苏,原油产量增幅有限,美国原油库存数量持续下降。在美元强烈的加息预期下,全球原油价格仍持续抬升。原油价格中枢的上升,进一步带动其他工业品价格的上涨。同时,在全球新能源投资的浪潮之下,铜、铝等有色金属的需求增速强劲。在产能持续复苏的背景下,有色金属价格仍具备较强韧性。

此外,随着我国冬季限产力度增强,基建投资增速改善带动螺纹钢需求预期回升,钢材价格有所反弹。但是考虑到基数逐步抬升,预计PPI同比或仍趋于下行。

五、社融:宽信用兑现

1月社融数据大超市场预期。一方面,在稳增长诉求下,开年后各地项目集中开工,政府债券使用进度加快,基建融资需求快速增长。另一方面,在政策引导下,大型企业可能正在加大短期融资力度,加快偿还对中小企业的应付账款。

历史经验显示,地方债发行同比提速后一段时间,基建投资增速会出现上升,基建融资需求也会随之增加。因此,2022年前三个季度,宽信用的路径总体较为明朗,但到了2022年第四季度,基建融资需求可能出现退坡,届时房地产市场复苏的程度将成为影响社融的关键。

与此同时,1月社融超预期后,市场担忧二次降息是否能够兑现。事实上,宽信用信号不足以结束降息周期。历史经验表明,即使社融触底反弹,如果经济基本面依然较弱,政策利率就还有进一步下调的空间。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号