作者:瑞信首席中国经济学家 王一

瑞信中国经济学家 冯萌

去年,中国国务院发布了2030年前实现碳达峰的顶层政策框架,并重申了2025年和2030年的气候目标。国务院强调,中国的目标是到2025年将国内非化石能源占能源消耗总量的比重从2020年的16%提高至20%,到2030年进一步提高至25%,同时到2025年将能源强度降低13.5%,将碳排放强度降低18%。

瑞信预计,未来几年中国的减碳计划将推动超过100万亿元的投资,投资领域包括可再生能源及储能、低碳产业发展、新型基础设施以及旧产业升级改造。

为了实现上述目标,从发电到配电,再到终端用电,中国需要对电力行业整体进行激励或实施变革。我们认为,期望中国仅通过强制调整电源结构来实现这些目标是不切实际的。相反,普及节能技术、降低配电成本、通过市场力量(即价格改革)来激励终端用户的平滑日内电力负荷曲线,可能是必要之举。对于投资者而言,了解这些高层政策方向,对于行业轮换决策应具有重要意义。

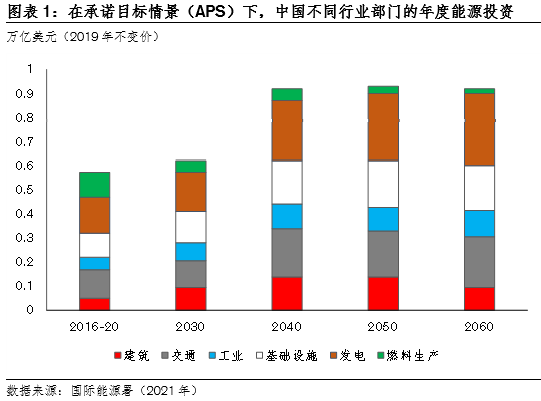

普及电动汽车、节能建筑、节能家电等绿色能源技术。为推动此类技术的普及,政府可能会采取强制与激励并行的举措。 普及绿色技术作为一种政策方向,具备边际效益高、增长空间大、实施工具现成有效的特点。根据国际能源署(IEA)的估算(2021年),从现在到2060年,每年用于绿色技术的新投资约为5万亿元(2020年中国的GDP约为100万亿元)(图表1)。因此,这是政府可能选择的一个方向,如果选这一方向,则电动汽车、绿色家电和绿色建筑翻新/施工用设备/材料的生产商有望受益。尽管行业应将受益于政策扶持,辨别拥有正规技术和经济可行性产品的公司仍然是一项长期存在的挑战。

升级电网,以提升电力传输效率,包括替代能源电力。此类升级可能主要由财政支出提供资金支持。向绿色能源转型,在很大程度上依赖于电网基础设施的部署和储能的改进,这样才有能实现跨区域的供需匹配,并平滑负荷曲线(即应对高峰和非高峰需求的差异)。电网基础设施和储能是提高用电效率的关键。除输电(特高压线路)外,中国在提高配电效率方面(涵盖智能电网和储能系统)还有进步空间。智能电网能够借助物联网收集数据,利用该数据来快速发现和解决服务问题。智能电网能够大幅提高配电的有效性,增强电网灵活性,并减少可再生能源的弃电现象(弃电指将可再生能源输出的电力降至原本能够输出的水平之下)。目前,智能电网在中国所有电网中所占比例不到10%。电网升级如能取得更快进展,则有望成为配电问题结构性解决方案的一部分。

改革分时电价机制,建立尖峰电价机制,使电价更好地匹配电力生产的边际成本(经济与环境成本)。一天的用电量在不同时段有明显波动,有高峰时段和非高峰时段,与交通情况类似。一般而言,高峰时段用电往往较非高峰时段对排放产生更大影响。为了满足高峰时段需求,发电企业倾向于更多依赖较不清洁的电力来源,因为较清洁的电力来源已不足以满足需求。因此,高峰和非高峰用电之间的差异越大,排放量往往就越大。

如果有办法将一些高峰时段的用电转移到非高峰时段,从而拉平全天用电曲线,就可能在不减少用电量的情况下减少碳排放(以及其他颗粒物污染),从而减少对经济活动的负面影响。 好消息是,无论是面向商业用户还是居民用户,均存在有效的市场化方法,可促使用户将一日中的用电量进行腾挪。不太好的消息是,这些解决方案大多需要对中国的电价结构实施必要的改革。

我们认为其对投资带来的影响将体现在以下三个方面:

- 电动汽车、绿色家电和绿色建筑翻新/施工所需设备/材料的生产商有望受益。尽管行业应将从政策扶持中受益,但辨别拥有正规技术和经济可行性产品的公司依然是一项长期存在的挑战。

- 光伏制造商、风电制造商、可再生项目开发商、电网设备制造商等推动或依赖电网升级/扩张的行业,增长潜力显著。

- 生产可帮助用户监测日内用电及电价波动的设备和应用的企业,其产品需求应将逐渐扩大。

粤公网安备 44010402000579号

粤公网安备 44010402000579号