南方财经全媒体 资讯通研究员赵阳 综合报道

全球持续抗疫大背景下,国产新冠口服药研发进展引发市场关注。

近日,国家药监局根据《药品管理法》相关规定,按照药品特别审批程序,进行应急审评审批,附条件批准辉瑞公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即Paxlovid)进口注册。

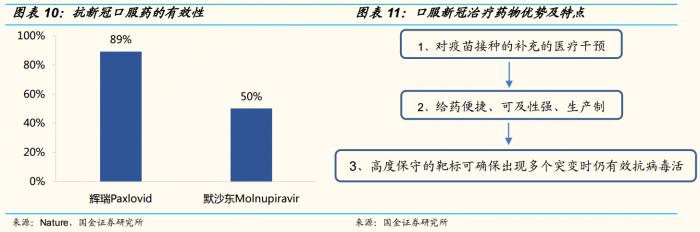

本品为口服小分子新冠病毒治疗药物,用于治疗成人伴有进展为重症高风险因素的轻至中度新型冠状病毒肺炎(COVID-19)患者。此次于中国获批,也标志着中国有了严格意义上的第一个新冠口服特效药。

受国产化新冠特效药值得期待消息影响,A股新冠治疗概念股近一周涨幅10.09%。截至16日收盘,雅本化学涨停,君实生物、拓新药业等多股纷纷拉升。

新冠口服药物市场规模将达数百亿美元

西南证券预计,全球口服新冠药物市场规模为数十亿至上百亿美元,折合成人民币近千亿。

2021年全球新增新冠患者约为1.8亿人,假设口服药物每疗程单价分别为500/300/100美元,对应市场空间分别为900/540/180亿美元。当前全球患病率为0.31%,若患病率下降到0.15%或者上升到0.45%,则对应市场规模分别为450/270/90亿美元、1350/810/270亿美元。

西南证券认为,新冠口服药成为又一个超级风口,国内新冠口服药相关的原料药和中间体生产企业或成为市场关注的对象。

小分子口服药具有独特的优势

中航证券研报指出,同中和抗体等新冠防治手段相比,小分子口服药具有独特的优势:

1)如果病毒变异的位点在关键位置,中和抗体可能失效,而小分子口服药可以应对病毒的变异;

2)中和抗体的产能受限,而口服药物的产能限制少,成本较低;

3)中和抗体费用高昂,并且需要静脉注射,可及性较低,而口服药物可以在感染或出现新冠症状后实现快速给药,可及性高。

多款国产新冠口服药加速研发中

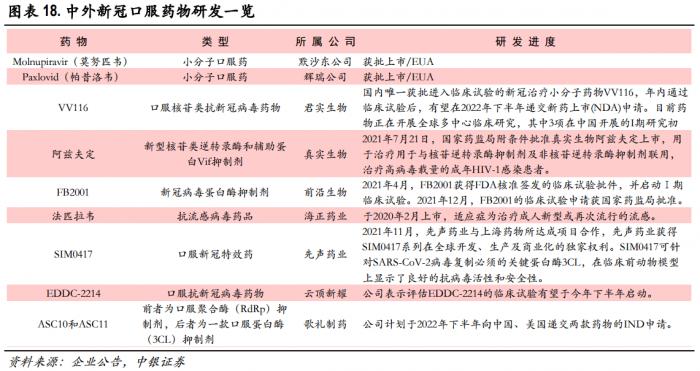

国内口服特效药的研发也在加速推进。当前一批国内制药企业纷纷开展了新冠口服药的研发,其中君实生物、真实生物、前沿生物等企业在小分子药物的研发中进展较快,相继进入临床实验;先声药业、云顶新耀、歌礼药业等候选药物也即将迈入临床阶段。

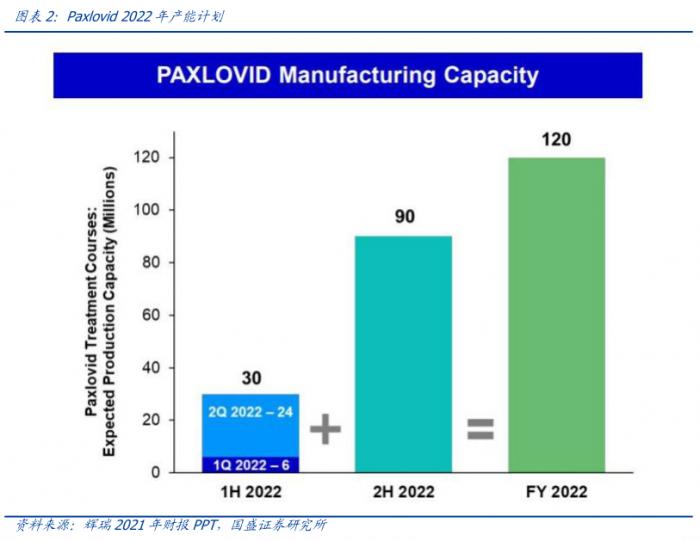

此外,Paxlovid短期内面临产能压力,放量过程产业链有望产生巨大收益。辉瑞预计2022年一季度Paxlovid 产量为600万疗程,2022年上半年产量为3千万疗程,全年为1.2亿疗程。随着全球新冠疫情的持续,产能压力将进一步增加。

首创证券认为,近期CDMO企业博腾(6.81亿美元)、凯莱英(4.81亿美元+27.2 亿人民币)均披露获得大额订单,从金额、时间等细节推测均为辉瑞Paxlovid订单。随着产能的逐渐扩充和产品的交付,整个产业链上企业均有望获益。

投资策略

中航证券认为,短期至中期来看,疫情在全球蔓延的形势依然严峻,随着 Paxlovid 在我国获批紧急上市使用,建议继续关注新冠小分子药物产业链的投资机会,同时可以关注深度参与新冠防治药物供应链的上市公司。

国金证券认为,疫情常态化和流感化预期,看好口服新冠药物放量。基于治疗机制、口服药物的可及性和经济性,我们继续看好口服小分子新冠药物的应用前景。

首创证券认为,考虑到辉瑞产能有限、定价较高(美国定价每个疗程530美元)以及供应链安全稳定等因素,认为国产新冠口服药仍将拥有巨大市场。

机构关注个股

君实生物-U(688180.SH):公司新冠抗体已获FDA紧急使用授权并贡献2021年销售业绩,目前公司新冠口服小分子药进度领先,全球市场潜力巨大,预计将为公司大幅贡献现金流。

博腾股份(300363.SZ):公司近日新增辉瑞订单6.81亿美元,新签大额订单将显著增厚公司2022年业绩。此外公司处于新一轮产能扩张周期,有能力承接更多订单,公司未来两年的产能投放足以支撑公司大订单放量。

凯莱英(002821.SZ):公司作为医药CDMO公司,核心技术优势明显,客户认可度高。短期来看,公司订单需求强劲,产能释放有望驱动2022年持续高速增长;中长期来看,公司商业化阶段项目数增长明显,国内MAH项目在经过较长培育期后也即将迎来放量。

(报告来源:首创证券、国金证券、中航证券、国盛证券、中银证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)