21世纪经济报道记者 唐唯珂 实习生 田超群 广州报道 体外检测行业冲击IPO企业再添一员。

2月21日,云康集团有限公司(以下简称:云康集团)在第二次向港交所递交招股书后,终于正式通过了港交所聆讯。

云康集团是2008年成立的一家全面的医学运营服务提供商,主要为医疗机构提供全套的诊断检测服务。中国的医学运营服务主要与向医疗机构提供的诊断检测服务有关,可分为诊断外包服务及为共建医疗机构提供的诊断检测服务。

据弗若斯特沙利文数据,中国医学运营服务市场预计将由2020年的306.95亿元增至2025年的479.46亿元,年复合增长率达9.3%,医学运营服务市场仍有提升空间。2020年,按受益计,云康集团成为中国医学运营服务市场的第五大公司,市场份额占到3.7%。

诊断检测可用于识别个人的医疗问题,辅助确诊病情、疾病或病症的医疗检测或检查。诊断检测已被广泛用于医学治疗,成为医生确定病情制定治疗计划的基础。而目前国内大多数医疗机构没有足够的资源和专业知识去自行进行诊断检测,所以大多会选择与医疗服务提供商合作来降低成本,提高运作效率。

据沙利文数据,中国的诊断外包服务市场将由2020年的284.94亿元增长至2025年的420.43亿元,年复合增长率为8.1%,而云康集团作为中国诊断外包服务市场的第五大提供商,2020年的市场份额占到3%。作为中国为共建医疗机构提供诊断检测服务的第二大提供商,云康集团2020年的市场份额为12.5%。

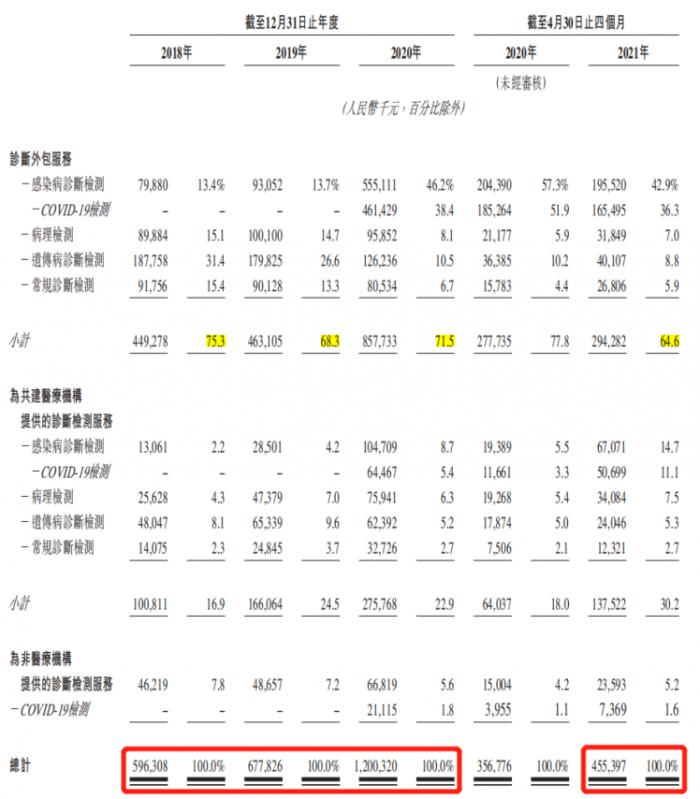

招股书显示,在2018年至2020年期间及2021年前4个月,云康集团的营业收入分别为5.96亿元、6.78亿元、12亿元和4.55亿元。从业务组成上看,营收占比最大的是诊断外包服务,分别占到同期总收入的75.3%、68.3%、71.5%及64.6%。

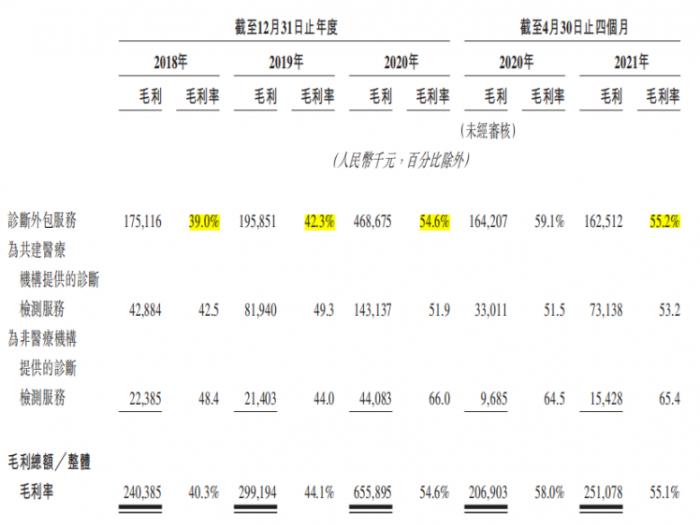

2020年随着新冠疫情的暴发,感染病症诊断检测的物资和需求随之大量增加,尤其是对于新冠核酸检测的需求量大增,这也使得云康集团诊断外包服务需求增加,规模经济带来毛利率的提升。

截至2018年至2020年及2021年前4个月,云康集团为共建医疗机构提供的诊断检测服务的毛利率分別为42.5%、49.3%、51.9%及53.2%,为非医疗机构提供的诊断检测服务的毛利率分别为48.4%、44.0%、66.0%及65.4%。疫情之下检测需求的增加是云康集团产品毛利稳定增加的主要原因。

疫情下转亏为盈

招股书显示,截至2020年,云康集团已连续5年亏损。截至2018年至2020年及2021年前4个月,云康集团实现净利润额分别为-5034.4万元、-3154.4万元、2.6亿元和9902.4万元。

对于2018年及2019年的亏损情况,云康集团认为主要是由于2015年至2017年产生的净亏损所致,这三年进行的大部分诊断检测为常规检测,总体的毛利率较低,此外在销售开支、行政开支、研发开支上的投入均有所影响。

但是,受益于2020年新冠肺炎疫情给医疗行业带来的转折,云康集团也乘上顺风车,迎来业务上的转折点,盈收上开始扭转之前连年亏损的状态。

截至2018年至2020年及2021年前4个月,云康集团的整体毛利率分别占比40.3%、44.1%、54.6%和55.1%,其中诊断外包服务的毛利率分别达到39%、42.3%、54.6%和55.2%。诊断外包服务毛利率的提高主要是由于新冠疫情期间COVID-19检测数量的不断增加实现的规模经济。

但是,截至2020年前4个月及2021年前4个月,整体毛利率由58.0%降到55.1%,其中主营业务诊断外包服务的毛利率由59.1%降至55.2%。这主要是因为疫情发展至今,逐渐呈现常态化,新冠检测也逐渐成为常规检测,根据政府定价协议规定定价,其溢价能力下降,毛利率自然也有所下降。

虽然目前全国疫情相对稳定,但对于核酸检测的需求不会受到大幅影响。

其一是因为新冠病毒毒株持续变异,由之前的贝塔毒株到后来的奥密克戎毒株及混合毒株,疫苗的接种不能完全避免感染,所以持续的检测需求是非常有必要的;其二是在我国严格防控措施实行下,一旦发现阳性病例或者有密接,就可能针对该地所有公民及居民进行全面核酸检测筛查,这使得检测需求持续且稳定。

目前云康集团截至2020年前4个月及2021年前4个月来自新冠检测的收益分别为5.47亿元和2.24亿元,分别占同期收益的45.6%和49.1%,接近一半的营收来自新冠检测。

核酸检测作为云康集团主营业务诊断外包服务中最为主要的服务,随着疫情的稳定和政府协议定价,服务毛利率降低,开拓新的诊断服务市场成为各医疗服务企业的发展方向。诊断检测除了感染病诊断检测及常规检测外,病理检测和遗传病诊断检测等也是有着潜在需求的市场。

截至2018年至2020年及2021年前4个月,云康集团在销售推广上的开支分别为1.87亿元、1.93亿元、2.19亿元和0.89亿元,在市场推广上主要会与第三方市场服务提供商合作。

市场竞争激烈

据沙利文数据,中国医学运营服务市场快速增长,从2016年的117.39亿元增长至2020年的306.95亿元,年复合增长率为27.2%,就2020年收益而言,云康集团排在市场第五,市场份额为3.7%。此外,中国诊断外包服务市场高度分散,目前有超800名市场参与者,而前五名所占的市场份额加起来共占整个市场份额的60%。据沙利文数据,云康集团市场占全国诊断外包服务市场的份额为3%,排名第五。

为共建医疗机构提供诊断检测服务的市场则呈现高度集中的态势,按2020年收益计,前七名的市场参与者总共占据了市场份额的93.7%,其中最大的市场参与者占到了一半以上的市场份额,达到了68.6%,云康集团成为第二大服务供应商,市场份额为12.5%。

而目前我国第三方医疗诊断市场已经形成了以金域医学、迪安诊断、艾迪康、达安基因为主的四大龙头。2020年金域医学市场份额依旧最大,达到30%左右,迪安诊断占据18.49%左右。目前该领域逐渐形成寡头垄断的格局,云康集团面临的市场竞争更为激烈,如若成功上市或能抓住市场红利借风使力,缩小竞争差距。

2020年疫情之下,业绩出现爆发式增长的体外诊断企业,2021年也开始急流勇退谋求转型。

2020年,随着新冠肺炎疫情的暴发,市场上对于新冠核酸检测的需求迅猛增长,金域医学、华大基因等第三方医检机构通过面向国内外销售新冠病毒检测试剂盒及提供检测服务,业绩迎来了前所未有的爆发式增长。不过2021年随着国内新冠疫情逐渐平稳,新冠检测价格一降再降,各地对于新冠核酸检测的需求逐步开始减少。IVD行业头部企业业绩增长幅度相应开始回落。

在行业迎来爆发性增长的同时,如何长“红”是每个企业需要共同面临的问题。

据前瞻产业研究院测算,2018年全球体外诊断市场规模约为680亿美元,同比增长4.62%,预测未来十年内将维持3-5%的年增长率。到2027年,全球体外诊断市场预计将达到969亿美元。在预测期内,预计其复合年增长率为3.7%,2021-2027年复合年增长率预计为4.8%。

目前行业企业不仅积极推动产品出口海外,而且也在不断向资本市场进军。A股生物医药板块中,也开始出现IVD原料企业入局。去年义翘神州以高达292.92元/股发行价上市备受关注。还有百普赛斯、诺唯赞、菲鹏生物等3家IVD原料企业也成功冲刺IPO。原料企业的加入,将进一步引发IVD行业的发展热潮。

新冠疫情加速了IVD行业的发展,也带来了增长红利。后疫情时代,考验更多的是企业如何平衡多业务产品和转型发展的能力。精准治疗与分级诊疗的趋势以及政策红利,都在引导IVD市场崛起并蓬勃发展。