3月2日,银保监会主席郭树清在国新办新闻发布会上表示“2021年重点领域金融风险持续得到控制,宏观杠杆率下降大约8个百分点,金融体系资产扩张恢复到较低水平,房地产泡沫化、金融化势头得到扭转。”如果深入研究近年来中国宏观杠杆率以及宏观审慎政策框架的建立和生效,我们会发现这一说法所言不虚。

中国的宏观杠杆率已经进入稳定阶段

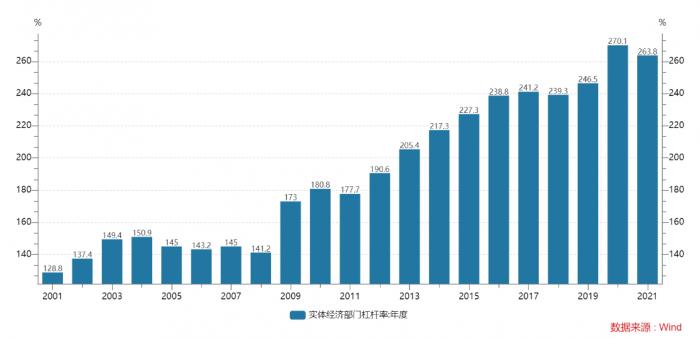

宏观杠杆率是国际公认的衡量金融风险的主要指标,观察过去20年来中国的宏观杠杆率走向,会发现主要的提升阶段是2009至2016年,8年间累计提高了97.6个百分点,年均提高12.2个百分点。但2017至2019年连续三年相对稳定,三年间累计仅提高了5.3个百分点。随后在2020年由于新冠疫情导致单年被动大幅提高23.6个百分点后,2021年又出现了历史上少见的单年大幅降低6.3个百分点(注:本文所用数据为社科院数据,虽略有差异,但历史上趋势和幅度均基本一致)。具体到季度层面,更是从2020年四季度开始,已经出现了连续五个季度的环比下降,趋势上看显著稳定。

宏观杠杆率的计算公式为“期末负债余额/当期名义GDP”,其实质是衡量经济体利用债务的产出效率,而经济体名义产出效率取决于经济结构的优化程度,以及产能利用率水平。更具体来看,2009年后中国宏观杠杆率快速提升,主要是由于次贷危机后外需大幅下降,政策推动国内实体经济部门大幅扩张债务来提高内需,但也在一定程度上造成了产能过剩和房地产库存积压,经济结构和产出水平都亟待优化,自然杠杆率持续攀升。

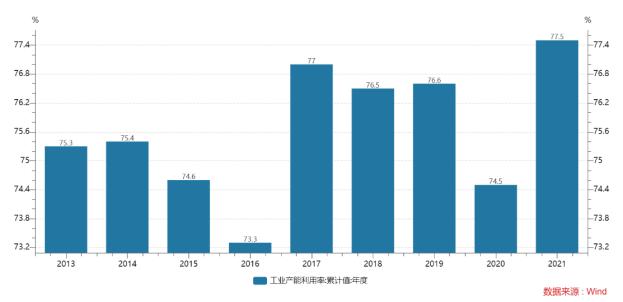

而从2016年开始的供给侧结构性改革,大力压缩过剩产能和地产库存,推动工业企业整体的产能利用率持续回升 ,并在2021年升至2013年以来最高点,房地产库存也显著去化。在经济整体的利用率和周转改善的背景下,经济效益显著改善,从根本上决定了宏观杠杆率具备内生稳定的基础。

中国的宏观审慎政策体系基本建立并已经发挥作用

金融风险的防控,除了经济基本面的支持外,还需要建立和实施一整套制度来监测、识别、评估、防范和化解系统性金融风险。2020年12月31日,中国人民银行发布了《宏观审慎政策指引(试行)》(简称《指引》)。细读该《指引》,可以发现其中所建立的一整套体系,绝大多数已经在过去数年中得到了建立和实施,比如《资管新规》、系统重要性银行及附加监管,金融控股公司监管制度框架,此外还有地方政府隐性债务、房地产开发商“三道红线”和房地产贷款“两集中”等等。

正是在这一系列制度的建立和实施过程中,重要领域的金融风险都得到了显著化解,如郭树清在本次新闻发布会上所给出的数据:2017年到2021年,五年拆解高风险影子银行25万亿元。五年时间内处置不良资产约12万亿元。地方政府隐性债务状况趋于改善,房地产泡沫化金融化势头得到根本扭转。一批高风险企业和违法违规金融机构得到有序处置。P2P网贷机构全部停止运营,未兑付的借贷余额压降到了4900亿元。过去五年累计立案查处非法集资案件2.5万起。

实体经济部门杠杆率(图表由作者提供)

工业产能利用率累计值(图表由作者提供)

房地产领域的尾部风险尚未完全消除

尽管如上所述,中国以宏观杠杆率所衡量的整体金融风险已经得到控制,且宏观审慎政策体系已经建立并取得了较好效果。但目前在房地产领域,确实仍然存在尾部风险。深入来看,虽然整体上中国房地产库存去化良好,且制造业的良性运行为地产需求提供了底层支持,但房地产领域当前的风险是杠杆过快压缩下产生的流动性风险,此前多年未将其作为类金融企业且发展较为粗放,因此开发商在投资端加杠杆买地,在销售端通过预售进一步提升杠杆,而不少地区在预售资金管理方面存在薄弱环节,所以出现了“过度金融化”现象。

2020年底以来,监管政策密集出台,“三道红线”去杠杆的本质是需要开发商通过“少拿地多销售多竣工”来积累权益资产以降低杠杆,但在“两集中”和部分开发商爆雷背景下,销售端又出现了萎缩,这就出现了所谓开发商的流动性危机。客观来说目前该领域的尾部风险仍然存在,需要政策在节奏方面适应性调整,在房住不炒和坚持降杠杆的大方向下,多策并举,保证开发商正常合理的流动性需求和居民合理的住房需求,以时间换空间。我们相信,一旦房地产领域的尾部风险得以消除,中国持续多年的防范化解系统性金融风险攻坚战,将取得显著成效。

(作者系资深市场人士)

粤公网安备 44010402000579号

粤公网安备 44010402000579号