NAV(net asset value)指公募REITs基金的净资产值,和一般企业的股东应占权益(equity book value)是对应的。NAV是全球REITs市场通行的估值参照指标,对中国同样适用。由于NAV直接指向和反映资产价值的变化,所以投资者要做出合理科学的投资决策还是需要对底层资产的NAV值进行分析和判断。

中国REITs应监管要求,会在公募基金层面采用成本法计量,未来随时间推移,底层资产的账面价值和公允价值可能逐步产生背离,因此简单参考表内基金净值并不严谨。投资者可以以年报或中报披露的最新第三方基础设施项目估价报告作为资产价值的原点,然后再对REITs基金的资产负债表中的其他资产和负债等科目调整后得到NAV公允参考值。目前关于国内公募REITs的NAV公允参考值的简易计算公式为:(期末基金合并财务报表净资产-期末基础设施项目资产涉及科目的账面价值+期末基础设施项目资产评估价值)/基金总份额。

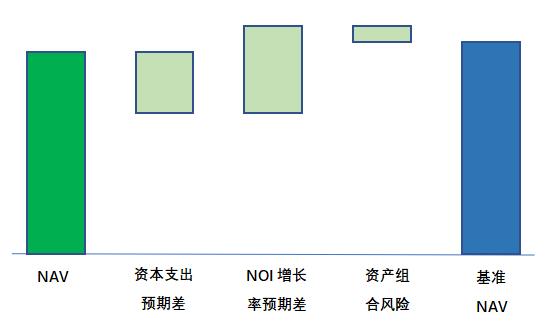

在计算基础资产评估值的过程中,市场上各个投资者对基础资产的资本支出、短期NOI增长率和资产组合风险会产生不同的判断,故我们以NAV公允参考值为起点,额外对资本支出预期差、短期NOI增长率预期差和资产组合风险进行调整,得到基准NAV。

根据海外市场经验来看,REITs基金的管理团队附加值、财务杠杆率、运营管理效益、收并购增加值这四个因素都会对REITs的估值产生较大影响。所以我们后续会以基准NAV为基础,将上述四个因素进行量化估算,调整得出REITs估值。由于REITs市场里包含着各种类型的投资者,REITs基金的价格也会因为交易策略、利率变化、短期股息分红、市场情绪、经济变化等因素的影响而产生波动。为了便于中短期限投资者在进行REITs二级市场交易时有所参考,我们会以美国权益型REITs的各板块的三年期平均年化收益率作为我国REITs二级市场交易的年化收益率参考值,再叠加国内市场影响因素调整,以REITs估值为基础,推算出12个月后REITs的预估价格区间和12个月内预估累计现金分红。

本文先从理论方面对基准NAV、REITs估值和REITs预估价格区间进行分析;再参考国内9只公募REITs的募集说明书、年报、季报、评估报告等资料,实证计算出9只REITs的NAV公允参考值、基准NAV、REITs估值和REITs预估价格区间;最后以REITs估值为中枢,结合REITs预估价格,对REITs市场的中短期表现进行分析和展望。

如需下载报告全文,请扫描文末二维码,联系南财理财通研究助理。

一、REITs估值的理论分析

1、NAV值到基准NAV值

海外成熟市场的投资机构将NAV作为REITs估值模型中的基础已实行了多年,基本也成为行业对REITs估值的惯例。但随着行业及REITs市场的发展,NAV指标已较难满足REITs市场的投资者的需求,比如NAV的估值主要是基于私募市场的数据和信息,会忽略一些在不动产私募市场的估值偏向(一般私募市场估值会偏向于热点城市和区域的具有高流动性的不动产);且以NAV值计算出的REITs估值,在不同市场之间进行比较具有一定局限性;NAV计算过程中所利用的信息具有较高的私募市场专属性,与公开市场投资者的预期判断会有差异。

正是因为NAV具有上述的一些不足之处,所以我们会在NAV的基础上通过资本支出预期差、短期NOI增长率预期差和资产组合风险这三个因素进行调节,得出基准NAV值,该值主要是从二级市场投资者的角度出发,聚焦于对每个基础资产的预期收益率进行深度分析,过滤掉私募市场中影响基础资产价值的干扰项。

(图1:NAV调整到基准NAV图示)

2、基准NAV到REITs估值

当我们从NAV计算出基准NAV后,就以基准NAV为基础,分别对管理团队附加值、财务杠杆率、运营管理效益、收并购增加值这四个影响REITs价值的变量进行量化处理,然后再依次叠加计算出REITs估值。接下来我们分别对这四个变量进行分析。

2.1管理团队附加值

优秀的管理层团队可以为REITs基金的持有人创造价值,反之则会减少价值。由于该指标是一个较难量化计算的数据,更多的是依靠定性分析,且因为中国的REITs市场刚刚开始,尚未积累足够多的数据和经验。所以目前我们为国内REITs基金的管理层团队打分主要是参考海外成熟REITs市场的经验,并结合国内的实际情况进行分析总结。

我们对于REITs基金的管理团队附加值评判主要基于以下四个方面:

(一)REITs管理团队的领导层

1.1 职业道德和专业能力

1.2 公司内部的工作氛围和团队文化

1.3 整合多渠道的内外部资源能力

(二)REITs管理团队关于REITs的业务战略规划和执行情况

2.1 业务战略发展规划的可行性和合理性

2.2 业务的市场定位及执行情况

2.3 业务战略发展规划的总体达成目标

(三)REITs管理团队的风险管理能力

3.1 多样化组合资产的风险管理能力

3.2 不动产资产的风险管理能力

3.3 不动产项目公司的风险管理能力

(四)REITs的整体治理水平

4.1 REITs管理层的情况

4.1.1 管理层稳定性和独立性

4.1.2 管理层的投资决策机制

4.1.3 管理层团队过去的工作经验及声誉

4.2 REITs收购和反收购的治理机制

4.2.1 收购和反收购条款的设置

4.2.2 REITs持有人份额比例限制条款

4.2.3 份额持有人决策权条款

4.2.4 内部管理层的否决条款

4.3 各方利益潜在冲突的治理机制

4.3.1 与管理层的业务往来

4.3.2 内外部投资者的税收政策

根据REITs咨询机构Green Street关于REITs管理团队能力对于美国REITs价值的影响分析归纳图,我们暂且对国内REITs基金的管理团队附加值也采用20等级打分制,其中平均值为10分,其对应的对REITs价值的影响值为0%;最高分为20分,其对应的对REITs价值的影响值为10%;最低分为0分,其对应的对REITs价值的影响值为-10%。如图所示:

(图2:REITs管理团队附加值)

2.2 财务杠杆率

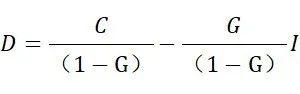

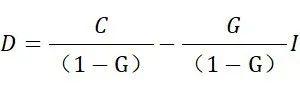

理论上,在没有杠杆,及不考虑所得税影响(下同)时,分红收益率等于资本化率。实践中,由于基础资产净收入与分红的金额之间会存在不同,基础资产交易价与基金市值亦有差异,即便不考虑杠杆,资本化率与分红收益率也多不相同。

海外REITs通常会有对负债的规定。如香港、新加坡都要求REITs的负债比率不超过50%。因此,有杠杆时,分红收益率与资本化率会有差异,差异的程度与利率大小和杠杆率相关。利率越低时,分红收益率越高。另外,杠杆率也对结果有影响。

根据分红等于基础资产净收入减去利息(不考虑所得税影响),我们可以用公式来表达,如下:

其中:

D是REITs的分红收益率(Distribution Yield)

V是基础资产价值(Property Value)

C是基础资产的资本化率(Cap Rate)

G是REITs的借贷比率(Gearing)

I是借贷利率(Interest Rate)

从以上公式,我们可以推导如下:

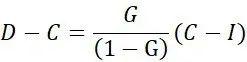

以上公式即表达了分红收益率与资本化率和利率的关系,该关系均为线性关系,其中与资本化率正向,与利率成反向。公式两边同时减去C并进行简化,则有:

该式说明,当利率I小于资本化率C时,(C-I)>0,此时D>C,表明分红收益率受到杠杆效果增加了。当利率I大于资本化率C时,D-C<0,即借贷不能起到正向的杠杆作用,任意负债率G下,均会导致分红收益率D低于资本化率C。该公式也可说明利率与资本化率之间的差异,可导致的分红收益率与资本化率之间差异的程度,杠杆越大,即G值越大,差异程度就越大,杠杆效应越明显。

如前所述,REITs的财务杠杆率对于提升分红收益率有较好的作用。若市场投资者已形成了分红收益率预期目标值,则REITs通过财务杠杆率也能影响REITs的估值。

2.3 运营管理效益

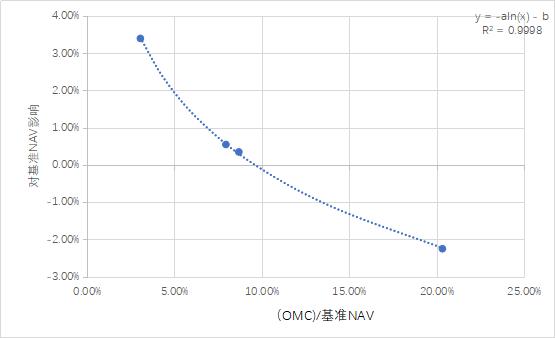

在REITs市场中,肯定会有部分REITs基金相比其他的REITs基金运营管理效率更好,但是这种运营管理效率的差异性在基准NAV计算过程中并没有得到体现。我们以日常运营管理成本(OMC)/基准NAV的比值来衡量REITs的运营管理效益。

根据海外市场经验,这种运营管理效益的差异性会长期存在多年,所以在计算REITs价值的过程中,我们会根据特许经营权和权益类把REITs基金划分为两类,再分别根据每只REITs基金的日常运营管理成本(OMC)/基准NAV的

比值,通过对数曲线函数进行数据的拟合。(OMC)/基准NAV的比值高于或低于平均值的,其对于REITs基金价值就具有减少或增加的影响。

由于国内REITs市场运行时间不长且REITs相关配套规则还在完善过程中,数据的积累较少,目前还无法完全基于国内REITs市场的特点,对于(OMC)/基准NAV值对REITs价值影响进行实证分析。所以目前我们先借鉴REITs咨询机构Green Street对于美国REITs市场的多年研究结果,对国内REITs的(OMC)/基准NAV值的影响情况进行初步分析,后续随着数据的积累,我们会逐步完善(OMC)/基准NAV比值对REITs价值影响的量化模型。

根据Green Street的模型,我们暂且设定(OMC)/基准NAV值对REITs价值的最大正向影响比例是4%,最大负向影响比例是-3%。具体曲线及数据参考如下图所示:

(图3:运营管理效益对基准NAV影响)

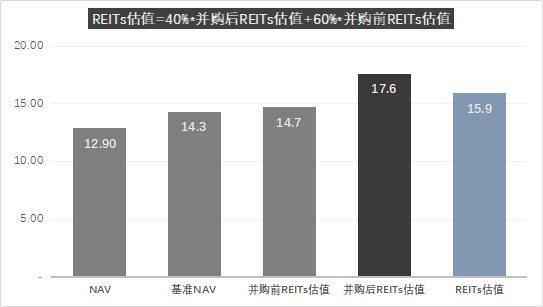

2.4 收并购增加值

目前国内REITs市场还未有扩募并购资产事项,所以我们暂时还是引用Green Street对于美国REITs市场的研究结果,来分析REITs的扩募并购事项对于其二级市场估值的影响情况。

其计算公式为:REITs估值=40%*并购后REITs估值+60%*并购前REITs估值

根据国内相关研究论文(1),国内A股上市公司并购事件会给公司估值和股价带来明显的正向影响,并产生20%左右的超额收益率。故我们设定REITs发生并购资产事件后,也会导致其估值相较其并购前估值上涨20%,如图所示:

(图4:REITs收并购增加值)

3、REITs估值到REITs预估价格

根据海外REITs市场的运行情况,REITs的二级市场价格一般会以REITs价值为中枢呈现出波动,且REITs价值具备更好的稳定性和合理性。影响国内REITs基金价格波动的因素主要包括市场无风险利率的变化、投资者交易策略、短期股息分红收益、市场情绪等。(关于市场因素对REITs价格的短期影响可参考文章《公募REITs缘何高涨?实证深度分析八大因素》)

Nareits每月会发布一份REITWatch月度报告,该报告中会将美国的权益型REITs分为16个板块,分别为office,industrial,shopping centers,regional malls,free standing,apartments,manufactured homes,single family homes,diversified,health care,lodging/resorts,self storage,timber,infrastructure,data centers,specialty。该报告会对每个板块中的每只REITs产品在二级市场上的价格和收益率情况进行列式分析,也会列示出各个板块的1年期,3年期和5年期的平均年化收益率情况。

为了便于中短期限投资者在进行REITs二级市场交易投资时有所参考,我们会以美国权益型REITs市场的各板块的三年期平均年化收益率作为我国REITs二级市场交易投资的年化收益率参考值,再叠加国内市场影响因素的调整,以REITs估值为基础,推算出12个月后REITs的预估价格区间和12个月内预估累计现金分红。

二、国内REITs基金估值的实证分析

根据上述的REITs估值和REITs预估价格的理论分析,我们根据国内9只公募REITs基金的募集说明书、年报、季报、评估报告等资料,实证计算出9只REITs的NAV公允参考值、基准NAV、REITs估值和REITs预估价格区间。结果如下表所示:

表1:公募REITs估值,未来预估价格区间及累计现金分红

数据来源:2021年年报、募集说明书、2021年评估报告、2022年1季度报告、Nareit、Green Street。

注:REITs估值是指以2022年3月31日为基准日的估值,12个月后REITs预估价格区间和12个月内预估累计现金分红也是以2022年3月31日的REITs估值为基础进行的预测。

接下来,我们会对这9只公募REITs基金的各个指标的计算过程进行分析。

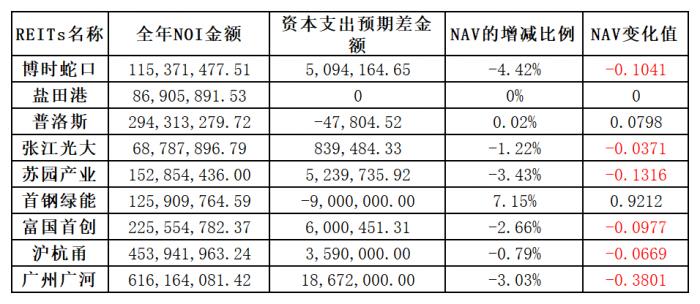

1、资本支出预期差

根据这9只REITs基金的年报、季报、募集说明书、评估报告里的数据和内容。我们分别推算出各只REITs基金的全年NOI金额,资本支出预期差金额,以及因资本支出预期差所引起的NAV值的增减比例和金额,如下表所示:

表2:资本支出预期差对NAV影响

数据来源:2021年年报、募集说明书、2021年评估报告、2022年一季报

2、短期NOI增长率预期差

以该9只REITs基金最新评估报告中对于基础资产NOI增长率的设定值为基础,我们根据自身经验和相关数据分析研判,会得出关于基础资产短期NOI增长率的预期值,这个预期差也会对NAV值产生影响,具体数据如下表所示:

表3:短期NOI增长率预期差对NAV影响

数据来源:2021年年报、募集说明书、2021年评估报告

3、资产组合风险因素

目前这9只公募REITs基金的底层资产都是基础设施项目,且都属于同一类型,同一REITs基金控制的基础设施项目之间的相互影响度较低。最新的基础设施评估报告在做估值时,也基本囊括了相关风险,故此处我们对于这9只REITs基金的资产组合风险都设定为0,暂时不考虑REITs基金的资产组合风险因素。

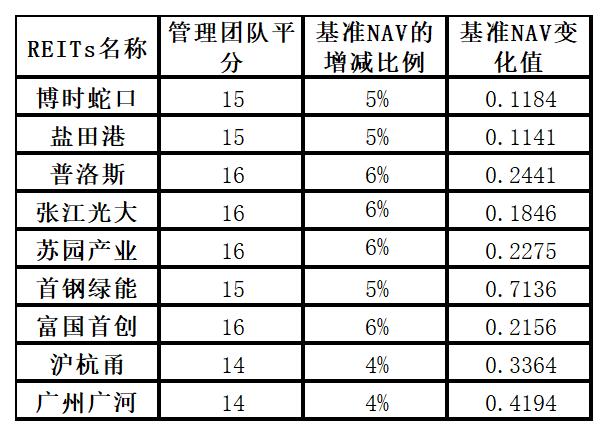

4、管理团队附加值

根据REITs咨询机构Green Street关于REITs管理团队能力对于美国REITs价值的影响分析归纳图,我们暂且对REITs管理团队附加值也采用20等级打分制,其中平均值为10分,其对应的对REITs价值的影响值为0%;最高分为20分,其对应的对REITs价值的影响值为10%;最低分为0分,其对应的对REITs价值的影响值为-10%。该9只REITs基金的管理团队附加值影响情况如图所示:

表4:管理团队附加值对基准NAV影响

数据来源:2021年年报、募集说明书、2021年评估报告、Nareit、Green Street

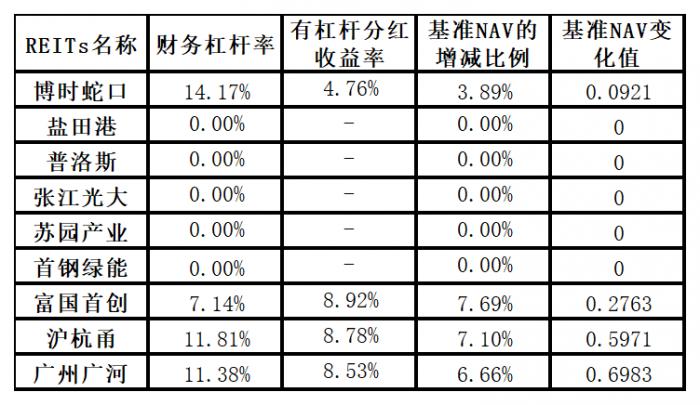

5、财务杠杆率

REITs基金的财务杠杆率对于提升分红收益率有较好的作用。若市场投资者已形成了预期分红收益率目标值,则REITs基金通过财务杠杆率也能影响REITs的估值。参考以下公式:

根据该9只REITs基金的财务杠杆率、目标分红收益率、资本化率和借贷利率,测算出财务杠杆率对于NAV估值的影响,如下表所示:

表5:财务杠杆率对基准NAV影响

数据来源:2021年年报、募集说明书、2021年评估报告

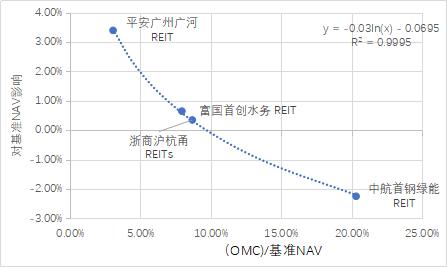

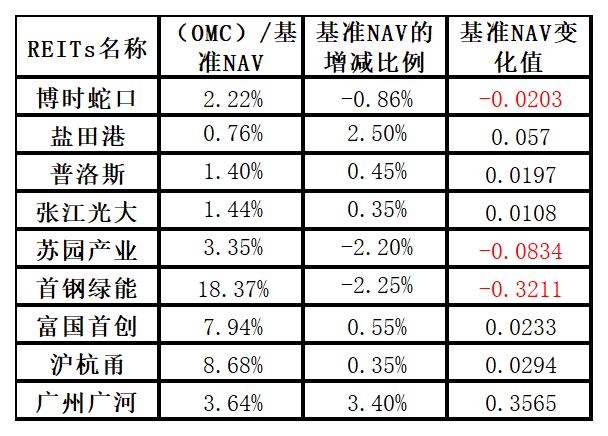

6、运营管理效益

根据Green Street的模型,我们暂且设定日常运营管理成本(OMC)/基准NAV值对REITs价值的最大正向影响比例是4%,最大负向影响比例是-3%。该9只REITs基金的运营管理效益影响曲线及数据如图表所示:

图5:运营管理效益对特许经营权资产基准NAV影响

数据来源:2021年年报、募集说明书、2021年评估报告、Nareit、Green Street

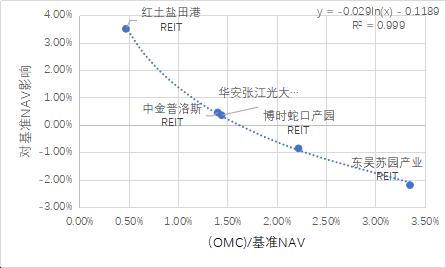

图6:运营管理效益对产权类资产基准NAV影响

数据来源:2021年年报、募集说明书、2021年评估报告、Nareit、Green Street

表6:运营管理效益对基准NAV影响

数据来源:2021年年报、募集说明书、2021年评估报告、Nareit、Green Street

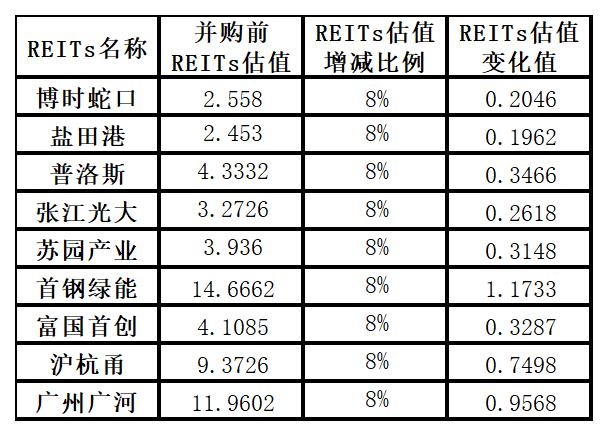

7、收并购增加值

目前国内REITs市场还未有扩募并购资产事项,所以我们暂时还是引用Green Street对于美国REITs市场的研究结果,来分析REITs的扩募并购事项对于其二级市场估值的影响情况。

其计算公式为:REITs估值=40%*并购后REITs估值+60%*并购前REITs估值

根据国内有关A股上市公司并购事件对股价的影响并带来超额收益率的实证研究报告,我们设定并购后REITs估值会相较其并购前估值上涨20%,则因扩募并购事件对REITs估值产生8%的增长率,具体情况如下表所示:

表7:收并购事件对REITs估值影响

数据来源:2021年年报、募集说明书、2021年评估报告、Nareit、Green Street

8、Nareit板块预期年化收益率及国内二级市场影响因素调整

我们借鉴Nareit每个月最新发布的REITWatch月度报告中关于美国权益REITs各个板块的三年期平均年化收益率的数据,作为我国REITs基金的二级市场的年化收益率参考值。该年化收益率参考值由累计现金分红,资本利得和REITs估值变化三部分构成。

在以2022年3月31日的REITs估值为基础计算其预估价格的过程中,我们暂时设定该9只REITs基金的底层资产情况、管理团队、运营管理效益、财务杠杆率等尚未发生实质性变化,且没有发生收并购事项,故REITs估值变化对年化收益率参考值的影响暂且忽略不计。后续随着季报,半年报,评估报告等最新资料的发布以及收并购等重大事件的发生,我们会及时调整REITs估值变化和其对应的年化收益率参考值。

在这9只REITs基金中,其中2只参考的是Nareit的 Industrial板块三年期平均年化收益率,5只参考的是Nareit的 Infrastructure板块三年期平均年化收益率,2只参考的是Nareit所有权益型REITs的三年期平均年化收益率。另外,由于美国市场与中国市场在经济政策、投资策略、监管规则等方面具有差异性,所以我们在对国内REITs基金进行价格预估的过程中,也会将国内市场影响因素添加进来。具体情况如下表所示:

表8:Nareit板块预期年化收益率及国内市场影响因素调整

数据来源:2021年年报、2022年第一季度季报、募集说明书、2021年评估报告、2022年1季度报告、Nareit、Green Street

注:美国目前尚无以高速公路为基础资产的权益型REITs,所以我们目前以Nareit所有权益型REITs的3年期平均年化收益率作为沪杭甬和广州广河两只REITs基金的二级市场收益率参考值。

三、 对REITs市场中短期分析和展望

1、 市场短期价格已适度回归,1-3个月维度内会出现适时配置机会

我们认为自去年8月下旬以来的REITs价格持续上行在时点和幅度上与市场无风险收益率下行有所呼应,同时REITs所对应的高质量基础设施资产在宏观环境承压背景下也体现出了配置价值。

我们认为后续伴随2022年一季度收益分红(若有)的部分投资者获利了结和二季度收益分红(若有)的预期调整,以及6月份首批试点项目的战略投资者解禁对流通盘的有效扩大,整体资金结构有望在长期和短期之间更趋平衡,这一调整过程中也会适时出现配置机会。

考虑到市场无风险利率水平下行对资产价值本身有所支撑,以及机构投资者对于REITs的配置需求仍较为旺盛,我们认为即便后续发生价格调整,其幅度也不会太大。

2、 中期维度REITs市场将维持较高景气度

中国REITs市场处于起步阶段,目前标的供给仍远远小于潜在需求。未来一段时间,我们认为REITs市场将继续有序扩容,一方面在新资产类别上有望见到新项目发行,另一方面对于存量项目扩募的配套政策也已发布了征求意见稿,后续REITs市场将实现积极而稳健的扩张,因此仍将维持较高的产品质量和稀缺性,这对于价格也是一种有力支撑。

从投资者角度,我们一方面建议关注REITs基金底层资产的盈利能力和各大类资产品类的市场配置特性,一方面也建议关注对于REITs市场制度建设的相关推进(例如4月15日沪深交易所颁布的《公开募集基础设施证券投资基金(REITs)业务指引第3号——新购入基础设施项目(试行)》(征求意见稿)),整体上我们认为中国REITs的配置价值将稳步提升。

课题组成员:

第一作者:姜海洋,绿城中国金融事业部市场研究总监,专注于国内外REITs领域的研究和投资。(文章内容属作者个人观点,不代表作者所在公司立场。)

第二作者:黄桂煊,南财理财通金融研究员

策划/编辑:汤懿兰

粤公网安备 44010402000579号

粤公网安备 44010402000579号