今年3月以来,

大家是不是感觉

美联储加息的声音一直不绝于耳,

而且对于加息幅度的预测

也似乎是一路走高。

从美联储的实际行动来看也确实如此~

自3月份宣布加息25个基点后,

5月初再次加息50个基点,

再到上周,

美联储又宣布要加息了!

当地时间6月15日,美联储宣布将基准利率上调75个基点至1.5%到1.75%区间。这是今年3月份以来的第三次加息,也是美联储自1994年以来的单次最大加息幅度。

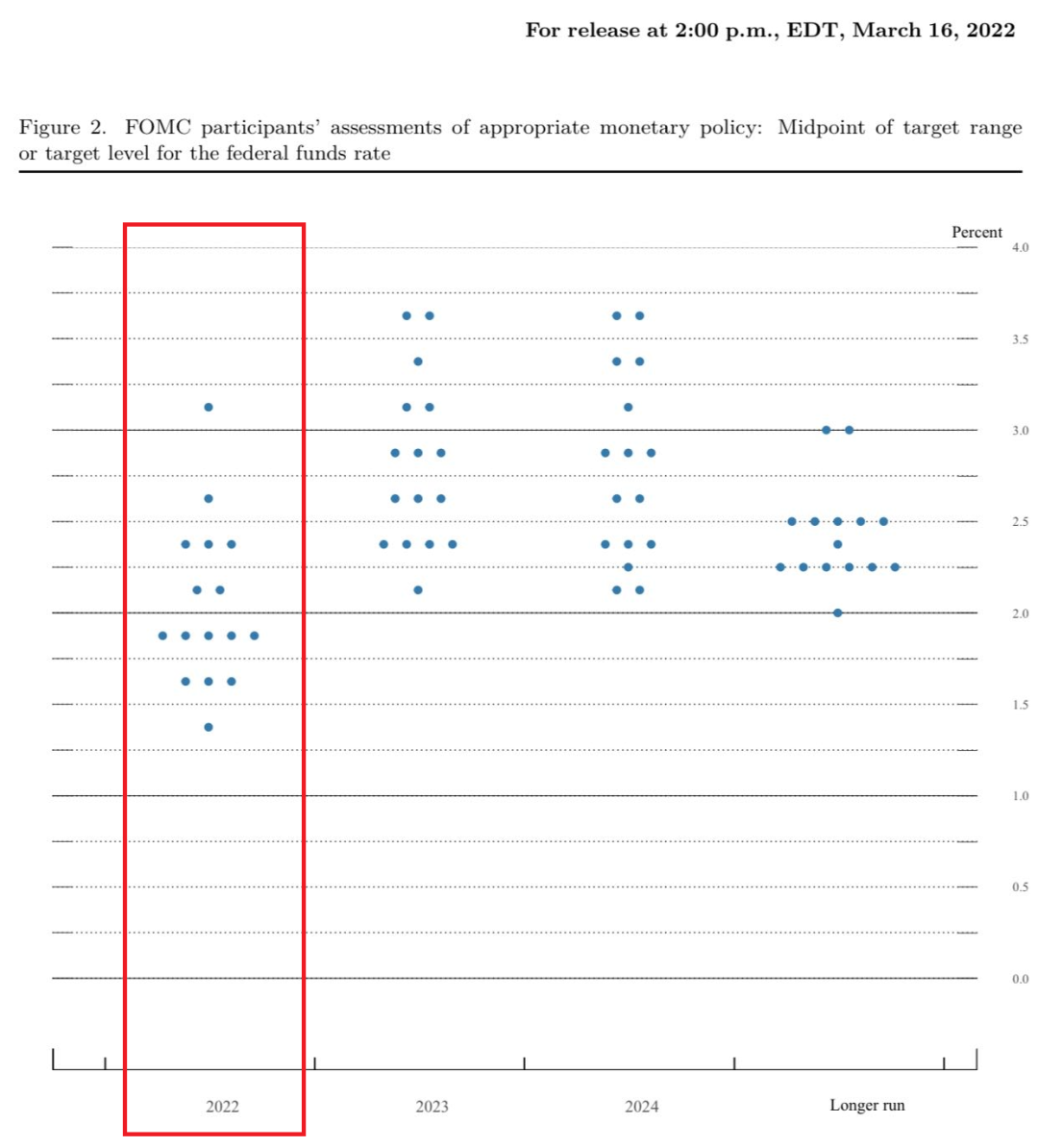

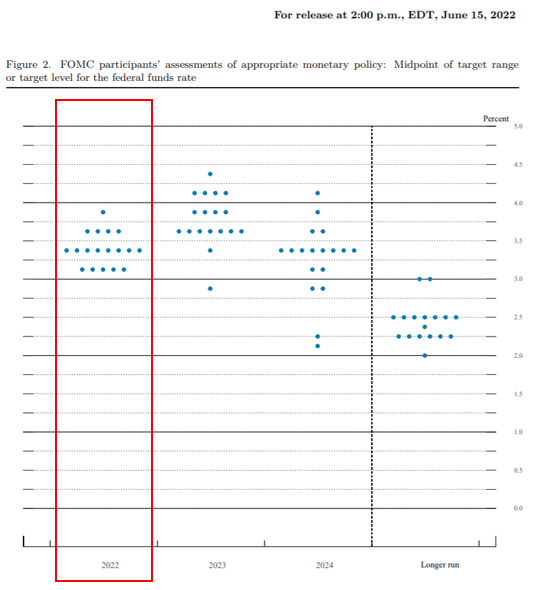

对比美联储发布的最新一期6月份点阵图和之前的3月份点阵图,可以清晰地看出美联储委员们对于2022年末利率区间的预测有了大幅上调。

点阵图怎么看?

戳这里~

(2022年3月美联储公布的利率预期点阵图

图表来源:federalreserve.gov)

(2022年6月美联储公布的利率预期点阵图

图表来源:federalreserve.gov)

这也意味着此次的大幅度加息很有可能并不是此轮美联储“加息风暴”的终点。

其实纵观过去的数据,美联储此次的连续加息操作在历史上也不是第一次了。今天MsC就带大家回顾一下过去四十年内美联储比较明显的几次加息历史。

1

1983.3—1984.8,基准利率从8.5%上调至11.5%。

2

1988.3—1989.5,基准利率从6.5%上调至9.8125%。

3

1994.2—1995.2,基准利率从3.25%上调至6%。这一轮的加息主要原因是美国经济强势复苏后出现过热苗头,通胀压力上升。

4

1999.6—2000.5,基准利率从4.75%上调至6.5%。此轮加息的主要诱因被认为是亚洲金融危机后的经济政策过度宽松,经济出现一定泡沫迹象。

5

2004.6—2006.7,基准利率从1%上调至5.25%。这是目前整体幅度最大的一轮加息,背后的主要原因是当时的美国房地产市场空前繁荣,次级贷款以及次贷衍生品市场大幅扩张,为了控制通胀以及过热的房地产市场,美联储进入了一轮加息周期。

6

2015.12—2018.12,基准利率从0.25%上调至2.5%。2008年金融危机后,美联储推出了包括量化宽松在内的一系列非常规货币政策。随着经济逐步回升,美联储于2014年底结束了量化宽松政策,并于2015年底进入了一轮加息周期。

不难发现,所谓的美联储加息周期,其实是和美国的经济周期密切相关的。当遇到经济出现过热的迹象,美联储就很有可能会通过加息提高银行利息,减少货币供应量,提高借贷成本来给经济降温。

总体来说,加息和降息都是调控经济的手段,所以当经济出现增长放缓甚至衰退迹象时,美联储可能会通过降息来刺激经济,反之当出现经济过热的信号时,则通过加息来给市场降温。

看完了之前的几轮美联储加息,

我们再来关注一下这一波的加息~

2020年爆发的新冠疫情对全球经济都造成了一定程度的影响,美联储一路降息到0利率后开始了新一轮的量化宽松,增加基础货币供应,向市场注入更多的流动性资金,希望可以起到扩大内需、增加消费和借贷的目的来刺激经济。

随着全球疫情的持续,叠加国际局势的变化,美国国内的通胀一路走高,居高不下,美联储便自3月开启了加息的步伐。

然而美国5月份的通胀数据仍然升至了8.6%,被认为是此次大幅度加息的直接诱因。

在上周6月份的联邦公开市场委员会(FOMC)会议中,美联储表示加息的目标是为了力求最大就业率,并将通胀保持在合理区间。同时,FOMC还给出了将长期通胀恢复到2%的目标。

根据美联储公布的最新一期点阵图来看,美联储委员们预测的2022年末利率中值会在3.25%-3.50%区间,根据目前1.5%-1.75%的利率水平来看,今年年内美联储的加息动作应该仍会继续。

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

粤公网安备 44010402000579号

粤公网安备 44010402000579号