上周国常会确定加大汽车消费支持政策,宁德时代发布麒麟电池,带动电力设备、汽车板块的炒作热情。两大板块周涨幅分别为8.01%和5.84%。经过4月底以来的连续反弹,汽车板块今年以来涨幅表现仅次于煤炭。

题材方面,HJT电池、汽车热管理等与光伏、汽车相关概念涨幅超10%。金属铅、煤炭概念跌幅居前。

本周,6月即将收官,下半年正式开启。“红6月”行情能否得到延续?有哪些大事值得关注?

A股市场回顾:“宁王”再度发力,指数周内大反转

本周前三个交易日,A股出现持续调整。主要指数间走势时有分化。沪指走出三连阴;创业板指周一(6月20日)一度走强,但不敌整体调整趋势,在周二一周三(6月21-22日)也开始回调。后两个交易日三大指数均开始暴力反弹。

本周的周成交额略有缩量,除周三(6月22日)外,其余交易日均站上一万亿元。北向资金前三个交易日持续净卖出,随后转为明显净买入。

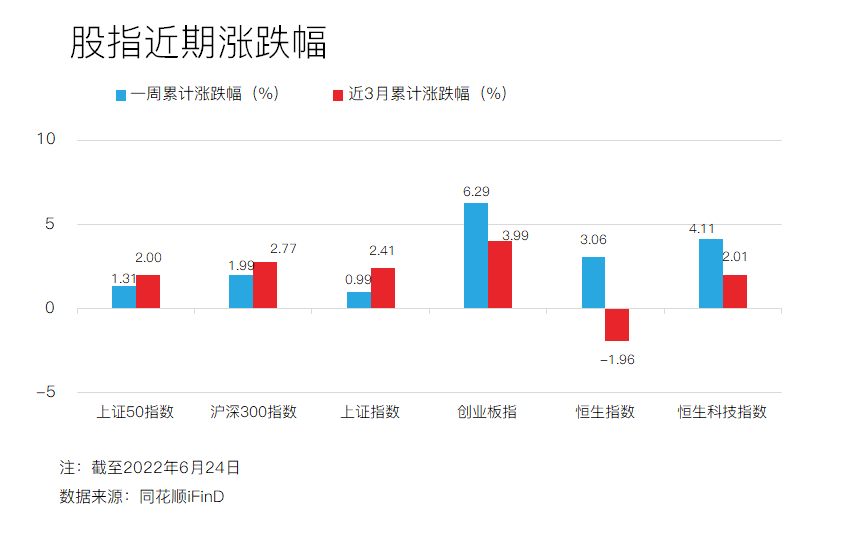

从历史估值水平来看,以近10年为窗口,对指数当前市盈率水平进行比较,截至6月23日,上证50指数市盈率(PE)历史分位数为63.92%,沪深300指数为56.07%,上证指数为39.33%,创业板指为54.79%,港股恒生指数为47.66%。

本周,从申万一级行业来看,因宁德时代大涨近16%,电力设备领涨。国常会明确加大汽车消费支持的政策,汽车板块涨幅居前;家用电器、国防军工、机械设备、综合等板块走强。

题材概念方面,HJT电池领涨,汽车热管理、航空发动机、新能源汽车等涨幅居前。金属铅领跌,煤炭概念、页岩气、稀缺资源等跌幅居前。

展望下半年,山西证券称,经济复苏与企业盈利改善将为A股的反转行情提供“源头活水”。可重点关注和布局盈利能力强、具有较优防御能力及估值修复空间的大盘价值股和行业龙头,同时,随着疫情消退,关注食品、粮农等基础民生领域。

此外,上周国际油价出现了“蹦极式”调整。自从美联储6月议息会议结束之后,国际油价已经累计下跌逾15%,并拖累美国能源股一起下跌。

基金回顾:新能源基金领跑,下半年还有机会吗?

上周,汽车、电力设备两大板块齐发力,带动新能源基金再爆发。16只基金涨幅超7%,基本上是清一色的新能源主题基金。

在百亿规模基金中,不少基金重仓了新能源股,本周净值也有所反弹,但反弹幅度不如中小规模基金。

同花顺数据显示,4月27日A股反弹以来,已有38只基金净值涨幅超50%,这些基金以前期跌幅较大的新能源电池、光伏和有色金属主题基金为主。其中,有12只基金反弹幅度超60%,基本上都是新能源电池和新能车基金;有14只基金今年以来收益已经回正。

展望下半年,招商证券认为,消费补贴驱动下电动化趋势明确,下半年产销量与渗透率有望进一步提升;动力电池方面,预期随中上游原材料价格松动及价格有效传导,利润率将得到修复;风光储备方面,“30·60"背景下风光大基地建设驱动板块落地,政策的持续推出驱动行业景气度不断提升。

本周市场展望:中国6月PMI即将公布

本周,2022年上半年即将收官,一批6月国内经济数据将率先公布,或可作为下半年经济复苏的观测窗。

周四(6月30日),中国6月官方非制造业PMI、中国6月官方制造业PMI、中国6月官方综合PMI将由中国国家统计局公布;周五(7月1日),中国6月财新制造业PMI也将发布。

5月以来全国疫情形势好转,带动5月PMI有所回升。中信证券明明团队分析,5月PMI全面回暖主要受到疫情压力缓解、物流供应链问题缓和等因素的提振,同时也确认了4月的“经济底”,而5月则可能为“次低点”。

英大证券分析称,5月制造业PMI与非制造业PMI均处于荣枯线之下,6月制造业PMI大概率重返荣枯线之上,提升A股市场风险偏好。下半年宏观经济依旧存隐忧,实现GDP增速预期目标需要加大政策力度。

除了以上宏观数据外,近期成品油油价也是投资焦点。

周二(6月28日),国内成品油油价将开启新一轮调价窗。今年以来,国内成品油价格已经历11次调整,其中10次上调,1次下调。最近一次调整为6月14日24时,国内汽油价格上调390元/吨,柴油价格上调375元/吨。

近两周来,受制于市场对于美联储增强加息力度的担忧,以及美股下跌、美元走高等因素施压于油市,国际原油价格出现回落。目前,我国成品油调整周期为10个工作日,对消费者来说,油价调整频率快了之后,原油价格对成品油的影响传导也更迅速。

隆众资讯表示,国内成品油限价预计将出现下调,加上南部区域正值高温雨季持续约制终端油耗,成品油市场行情随即理性回调,追量促销频现,致使中国汽柴油现货价格呈现汽柴普跌趋势。

A股市场方面,本周投资者可以关注上交所下调交易单元使用费标准。

自2022年7月1日起至2023年6月30日,上交所将交易单元使用费收费标准由原每个交易单元每年4.5万元下调至每个交易单元每年3万元,计费期间、减免政策和计算方式保持不变。

(版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。页面显示产品由合作机构发行与管理,我行不承担产品的投资、兑付和风险管理责任。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号