不少投资者或许会有疑问,根据中报或者业绩预报作为驱动因素,能否有效挖掘出较好的投资机会?

通过对中报预报的历史有效性进行深度评估,结果显示:中报预喜具有不错的投资指导意义。历史上中报预报增速在50%以上的股票集合,在预报披露后往往能够获得不错的收益,预喜股票在1-3个月持有期内胜率都高于50%。

既然“中报掘金”有着不错的超额收益,那么哪些方向出现业绩超预期的概率更大一些呢?

招商证券策略指出,4月工业企业利润数据大概率确认了盈利底部,不同行业间利润已经出现较为明显的边际变化。预计以下四个方向中报中有一些细分领域业绩表现尚可,有望成为下半年业绩亮点:

1、新能源/新能源上游资源材料领域;

2、地产复苏受益板块;

3、消费复苏背景下,具有提价能力的消费品;

4、部分价格高增且需求旺盛的资源品。

接下来我们就分这四个方向,逐一来分析一下可能的投资机会。

一、新能源及其上游材料景气持续超预期

新能源是去年以来市场的顶级热门赛道,今年一季度整个新能源板块出现了猛烈的回调。不过二季度之后,市场发现新能源赛道景气度再超预期,于是相关板块反弹也非常快。

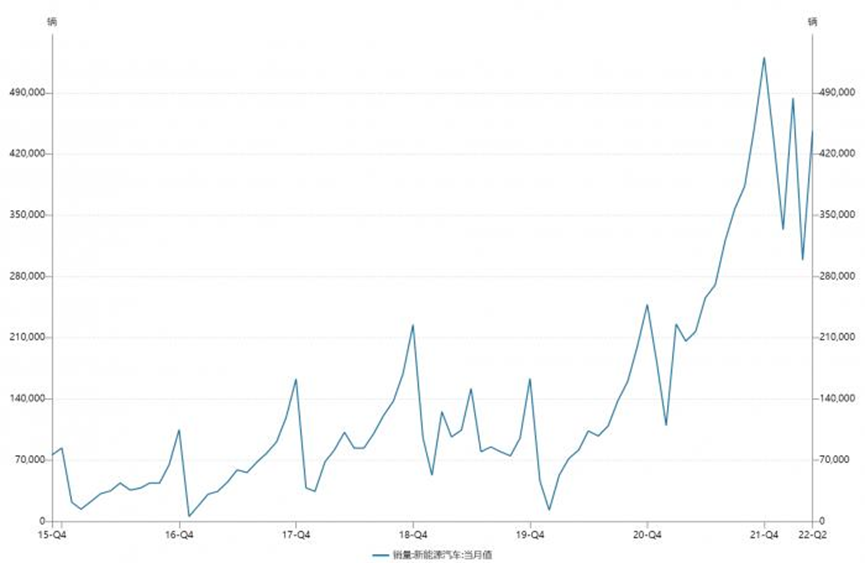

根据乘联会数据显示,2022年5月新能源乘用车批发销量达到42.1万辆,同比增长111.5%,环比增长49.8%。

中汽协预测,全国新能源车2022年销量将达到500万辆,同比增长42%,市场占有率有望超过18%。不过机构普遍有更加乐观的预期,已经有多家券商将今年全年新能源车的销量从500万辆上调至650万辆。

华安证券认为,在各地汽车消费政策及新能源车补贴助力下,下半年新能源车需求刚性释放将持续拉动产销量不断攀升。在新能源车需求快速释放以及电池厂与中游环节排产不断攀升的过程中,上游短期几乎没有快速释放的超预期增量,供需决定锂价维持高位。与之相应的产业链利润持续上移,拥有优质锂资源、自供率高及一体化锂企业绩大幅增长。

光伏板块内部的逻辑也大体类似,二季度欧洲对光伏组件的需求超预期,我国1-5月光伏累计出1230.71亿元,同比大幅增加93.2%,带动光伏上游的硅料价格再度上行,预计2022年硅料仍处在供需比较紧张的状态,硅料企业的经营情况可能仍然会再超预期,并占据产业链条内的多数利润。

整体来看,在多项政策的扶持下,一方面,行业板块上半年业绩相对较好,另一方面下半年景气度有望持续。因此,新能源板块有望成为市场关注的重点。

二、地产行业从“行业冰点”逐步解冻

不久前在万科股东大会上,董事会主席郁亮表示:“短期市场已经触底”。该言论引起广泛的关注,并导致当天A股的房地产板块大涨。

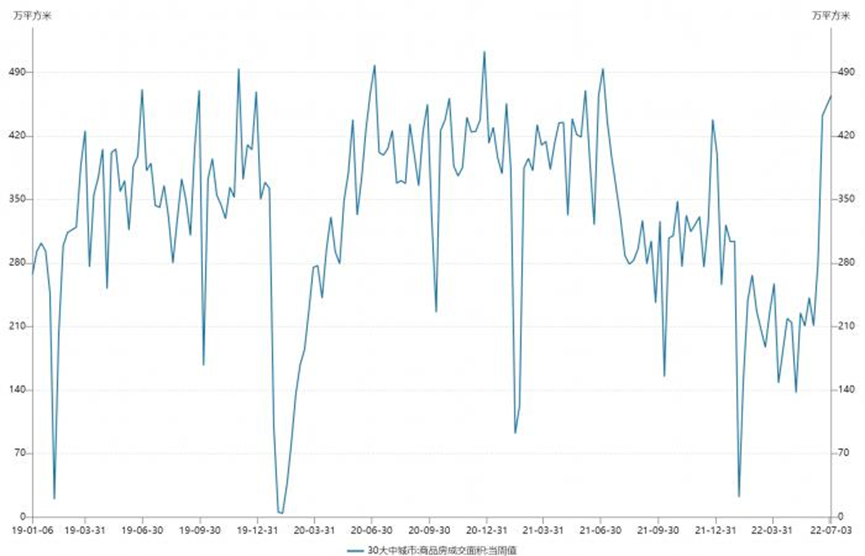

根据Wind数据显示,截至7月3日,30大中城市商品房当周成交面积攀升至464.58万平方米,为今年以来的最高值。

某证券认为,本轮地产金融供给侧改革的初衷在于遏制泡沫化、金融化势头,引导行业平稳健康发展。但在执行过程中,预期快速反转导致行业基本面、信用面出现负反馈式调整。伴随供需政策利好的逐渐粹以,功火刘心小5J士南灶期地产行业弱复苏趋势基本确立,但复苏持续性仍有待观察。

某证券同时指出,地产行业投资逻辑从“高负债、高杠杆、高周转”转向“高能级、高信用、高品质”,具有更优秀信用资质及资源储备的国央企和头部房企有望率先受益于下半年的行业复苏。

目前暂未有地产公司发布半年报或业绩预告,不过上半年已经有部分地产公司的股票出现了明显上涨,诸如中交地产、天保基建等个股已经实现了翻倍涨幅,显然已经有不少资金埋伏在了这个方向。

综合来看,尽管房地产复苏已经基本确立,但持续性仍需观察。在行业内,投资者可以关注拥有优秀信用资质及资源的国央企和头部房企。

三、消费复苏下,部分细分赛道具备提价空间

随着疫情的逐渐平复,近来国内主要城市的消费复苏节奏明显加快。数据显示,疫情对消费的影响主要集中在4月份和5月份,往年这两个月是消费淡季,占全年消费任务量并不大,但是消费品渠道库存还处于较高状态,所以相关企业二季度的业绩受到比较大的影响。

加之今年上半年大宗商品价格较高,消费品企业盈利也受到挤压。从前期市场的整体走势来看,市场对于企业Q2业绩已经有预期。

国金证券指出,下半年经济复苏所带来的消费需求复苏,仍是食品饮料的投资主线。不过由于原材料成本上涨挤压了商家利润,因此只有具备提价能力的消费细分赛道更值得投资者关注。

民生证券食品饮料团队在最近的一次路演中表示,按议价能力划分,食品饮料公司可划分为必需品、上瘾品、社交品、信仰品。

对于必需品而言,大部分只能满足居民的日常消费需求,价格基本跟随CPI走势。

但是高端消费品能够满足居民更高层次的精神追求,更多来自于场景的定价,能更好地应对成本冲击。例如白酒的龙头企业等拥有定价权的公司,就属于此类品种。

而六月以来国内疫情逐步缓解,白酒动销环比数据明显恢复。其中高端名优白酒受疫情影响最小,茅台的需求韧性较为突出。光大证券预计相关公司中报大概率边际改善,大消费板块中部分白酒龙头企业股价均震荡走高,中证白酒指数6月至今上涨近10%,明显跑赢消费板块整体。

对于消费行业来说,目前依旧面临着来自成本的压力,因此,投资者需要关注如高端白酒那样可以能够将成本转嫁给下游的消费行业或者公司。

四、资源周期股才是本轮通胀的"最大赢家”?

上半年由于全球资源国供给端的紧张局面,国际大宗商品(如原油、化肥等)出现大幅上涨,国际原油价格一度突破120美元。油价波动带来连锁反应,国内相关化工品(如PTA、MEG、甲醇等)期货价格也跟随走高。产品价格的上涨让相关上游资源品企业赚得可谓"盆满钵满”。

不过对于中短期内,因为大宗商品大幅上涨而业绩高增的资源类股票,市场上有两种截然相反的观点:

一种认为产品价格上涨后,会引发供应上升,供过于求之后,相关产品价格会见顶回落,而这些资源品企业的业绩也会重新大幅下滑,高利润不可持续,因此相关周期板块的股票只有交易型的投机机会,没有长期投资价值。

而另一派则有不同的观点。例如民生证券策略首席牟一凌就认为:周期股才是未来A股市场真正的核心主线。

牟一凌回顾2020年以来的周期股行情走势,指出周期股的篇章正在缓缓展开,但其行情节奏总有抑扬顿挫,期间难免有大幅起落。在2021年的5月,2021年的10月,周期股都出现了大幅回撤,但最终总有更多板块和个股突破前高,A股市场在估值层面对资源周期股也有了更多理解。

牟一凌认为,通胀正在变得不可阻挡,国内投资者更多聚焦于更确定的供需矛盾,而忽视了实物资产上涨、能源价格套利等更广维度的机会,通胀交易将向更广维度扩散,上游资源品公司估值仍有较大抬升空间。在具体配置上,上游依然是相对更为占优的方向,包括铜、铝、黄金、煤炭、油气、农业(种植、化肥);以及油运、干散运等板块。

整体上,上半年维持高位的大宗商品价格促使周期板块在半年报的业绩表现较好。

不过,目前机构对此分歧仍比较大,投资者在投资周期的过程中需要格外注意风险。

综合来看,尽管机构认为新能源、消费、地产以及周期等四大领域有望成为下半年业绩亮点,但经过逐一分析后,我们找到了更为细分的投资方向。除了有望维持高景气度的新能源板块外,投资者可以重点关注消费领域中的高端消费品以及地产中的国企和头部房企。但在在周期板块方面,目前市场分歧较大,投资者需要谨慎关注。

(本文文字版权属招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。)