昨日A股

昨日A股指数午后弱势震荡。截至收盘,沪指跌0.97%,深成指跌1.41%,创业板指跌2.34%。个股跌多涨少,近3700只个股下跌。全天共成交9768亿元。北向资金全天净卖出42.51亿元。板块方面,钒电池、新型城镇化、煤炭等板块涨幅居前,CXO概念、半导体等板块跌幅居前。

隔夜外盘

纽约股市三大股指12日下跌,其中,道指跌0.62%,标普指数跌0.92%,纳斯达克指数跌0.95%。

英国富时100指数12日报收于7209.86点,比前一交易日上涨13.27点,涨幅为0.18%。欧洲三大股指当天全线上涨。

国际油价12日大幅下跌,纽约商品交易所8月交货的轻质原油期货价格下跌8.25美元,收于每桶95.84美元,跌幅为7.93%;9月交货的伦敦布伦特原油期货价格下跌7.61美元,收于每桶99.49美元,跌幅为7.11%。

重磅资讯

1. 国家公路网规划出炉 机构认为高速公路资产稳健性凸显

7月12日,发改委、交通运输部印发《国家公路网规划》,其中提到,到2035年,基本建成覆盖广泛、功能完备、集约高效、绿色智能、安全可靠的现代化高质量国家公路网,形成多中心网络化路网格局,实现国际省际互联互通、城市群间多路连通、城市群城际便捷畅通、地级城市高速畅达、县级节点全面覆盖、沿边沿海公路连续贯通。

中邮证券认为,高速公路、铁路资产稳健性凸显,低估值高股息品种值得配置。随着疫情冲击逐步收敛,保通保畅政策推行,公路货运能力逐步释放,而铁路货运随着下游复工复产推进,且进入夏季用煤旺季,仍有进一步走高趋势。

2. 67款国产网络游戏版号获批 游戏板块获上行动能

7月12日,国家新闻出版署发布7月国产网络游戏审批信息,共67款游戏获批。此次获批版号包括中青宝的《三国演义:兵临城下》、游族网络的《战火与永恒》、创梦天地的《永恒轮回:无限》等厂商的游戏。

富途证券认为,随着游戏版号发布常态化,游戏公司业务营收将迎来更高可预见性。认为在目前国内游戏市场趋于饱和背景下,国内游戏厂商出海仍是目前最重要关注方向,建议持续跟踪用户和流水数据表现。

3. 第七批国家组织药品集中采购60种药品集采成功 平均降价48%

在国家医保局等相关部门组织和指导下,全国各省份组成采购联盟开展第七批国家组织药品集中采购,于7月12日在江苏南京产生拟中选结果,公示结束后将发布正式中选结果。本次集采有60种药品采购成功,拟中选药品平均降价48%,按约定采购量测算,预计每年可节省费用185亿元。

医药企业积极参与本次集采,295家企业的488个产品参与投标,217家企业的327个产品获得拟中选资格。其中,6家国际药企的6个产品中选,211家国内药企的321个产品中选,投标企业中选比例73%。

相关公告:

华纳药厂:吗替麦考酚酯胶囊预中标第七批全国药品集中采购

赛隆药业:公司部分产品拟中标第七批全国药品集中采购

海正药业:公司产品拟中标第七批全国药品集采

科伦药业:部分产品拟中标第七批全国药品集中采购

长江健康:注射用头孢米诺钠拟中选第七批全国药品集中采购

普洛药业:琥珀酸美托洛尔缓释片拟中选第七批全国药品集中采购

一品红:子公司磷酸奥司他韦胶囊等拟中选第七批全国药品集中采购

4. 国家发改委:围绕交通、水利、能源等七大建设领域 推动政府投资重点工程项目实施以工代赈

国办转发国家发展改革委《关于在重点工程项目中大力实施以工代赈促进当地群众就业增收的工作方案》提出,围绕政府投资项目,聚焦七大建设领域。在确保工程质量安全和符合进度要求等前提下,按照“应用尽用、能用尽用”的原则,充分挖掘主体工程建设及附属临建、工地服务保障、建后管护等方面用工潜力,围绕交通、水利、能源、农业农村、城镇建设、生态环境、灾后恢复重建等七大建设领域,推动政府投资重点工程项目实施以工代赈。相关部门明确各领域重点工程项目实施以工代赈的建设任务和用工环节。

5. 油价二连降 92号汽油重回"8元时代"

根据国家发改委消息,新一轮成品油调价窗口于7月12日24时开启。本次油价调整具体情况如下:国内汽、柴油零售限价每吨分别下调360元、345元。全国平均来看:92号汽油每升下调0.28元;95号汽油每升下调0.30元;0号柴油每升下调0.29元。本次零售限价下调后,除海南及部分多价区地区外,其余地区的92号汽油价格将全部回归至8元时代。按一般家用汽车油箱50L容量估测,加满一箱92号汽油,将少花14元。

光大证券指出,虽然全球经济增长预期放缓、各国激进的货币政策、美元的走强压降石油需求前景,引发油价短期调整。但是供给端俄油退出、OPEC增产不力的紧张格局不变,受利比亚产量缩减影响,OPEC在6月未能兑现增产承诺。长期来看全球油气资本开支不足引发原油长期供给趋紧,原油价格仍有基本面支撑。

机构点睛

长城证券:近期国内疫情反复,影响市场情绪,市场呈现震荡格局,金融板块基本继续呈现盘整态势,券商板块估值继续下跌到1.32倍PB附近。短期而言,券商板块上涨本质属于补涨,我们还是强调短期调整后有望继续向上。中期看,中证1000股指期货和股指期权合约及相关规则的征求意见稿、ETF基金纳入内地与香港股票市场交易互联互通推出,预示着创新周期有望加快到来;资金端的公募基金行业发展仍处于重要战略机遇期,也加大了改革力度,个人养老金等制度松绑,长期投资者入市趋势不变,预计后续会有更多支持政策出台。

财信证券:7月中上旬,A股公司进入中报业绩预告密集披露期。考虑到4-5月份,国内经济受地产和疫情影响,预计中报预告将一定程度压制市场情绪。此外,在公募基金半年度业绩排名前后,公募基金的持股倾向可能发生一定变化,一定程度会影响7月份后的市场投资风格,部分机构资金存在从高位赛道股流向低位价值股的倾向。7月22日是科创板开市三周年,科创板也将迎来新一轮的解禁高峰,一定程度压制电子等赛道板块的表现。总体上,7月份随着新资金入场,A股市场难以大幅调整,指数层面大概率继续维持震荡走势,市场机会仍大于风险,但市场风格将大概率发生切换,建议关注稳增长的地产和基建产业链。

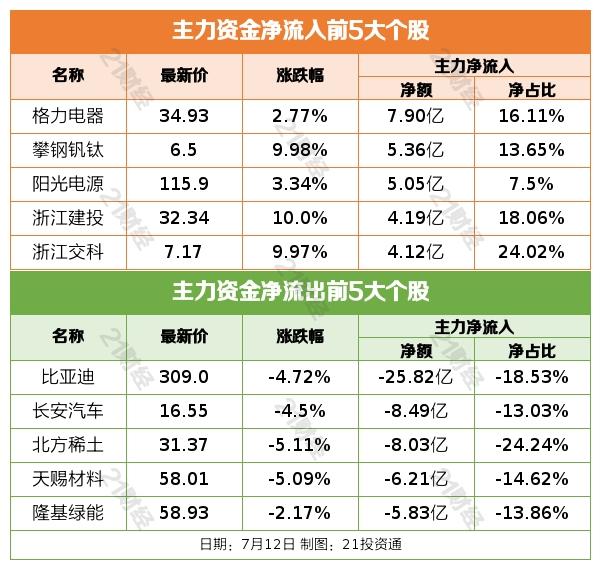

资金雷达

行业资金流

个股资金流

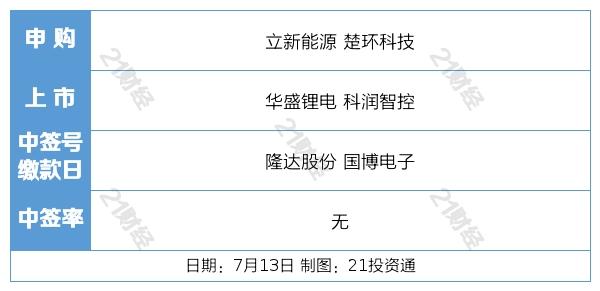

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号