文/方文宇 编辑/江昱玢

又一乳企澳亚,冲击IPO。

作为新加坡上市公司佳发集团的子公司,自2009年起,澳亚集团开始在中国运营奶牛养殖业务,在国内已拥有10个规模化牧场,总存栏量11.14万头奶牛。

2019-2021年间,公司业绩增长,年营收超5.2亿美元(约合人民币37.4亿元)。今年上半年,集团持续经营业务的利润不足3000万美元,较上年同期的8004万美元下滑逾60%。

独立乳业分析师宋亮向《21CBR》记者表示,此时上市不算是好时机,但这家山东乳企“急不可耐”。

“一方面能够通过上市调整股权结构,实现上下游供应;另一方面,能增强融资能力。”

左手原料奶,右手肉牛,澳亚在下一步业务协同的棋。

原料奶起家

2019-2021年,澳亚的业绩表现一直很亮眼。

集团营收分别为从3.52亿增长至5.22亿美元,2021年同比增速达28.9%。期间,利润则从7463万美元持续增长至1.05亿美元。

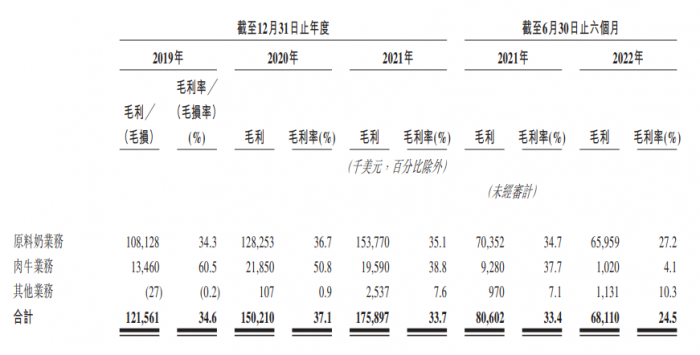

原料奶业务作为第一支柱,收入贡献比例均超过8成。

2022年上半年,澳亚保住了营收的微弱增长,但利润大幅下滑,较上年同期减少62.7%,至2984万美元。

原料奶业务毛利率下挫,由2021年上半年的34.7%,锐减至2022年上半年的27.2%。

公司的解释是,原料奶平均饲料成本上涨,叠加原料奶平均售价下降的影响。

宋亮向记者分析,2021-2022年,玉米、豆粕类饲草料的综合成本约上涨30%。“2021年,国内生乳价格创历史新高,成本上涨的因素未完全显现,2021年下半年原材料暴涨,2022年反应明显。”

尽管如此,澳亚集团原料奶产量不断增加,从2019年的56.54万吨,提升到2021年的63.88万吨,今年前6个月产量35.92万吨。

高产的秘诀在于——母牛养得好。

招股书援引弗若斯特沙利文的数据,按每头成母牛的平均产奶量计,2015年起,澳亚集团已连续七年位居中国第一。

2021年,集团母牛的年平均产奶量达12.7吨/年,远超行业平均水平8.7吨,比中国前五大奶牛牧场运营商的平均水平11.5吨,还高10%。

扩产能的步子迈得很大。今年,澳亚集团计划在山东醇源开发两个新牧场,容纳额外19500头牛。可惜“醇源奶牛牧场尚未被完全开发”,间接拉低了整体利润率。

客户变股东

就2021年原料奶销量而言,澳亚集团在中国奶牛牧场运营商中排名第三。

客群覆盖较广,既有全国领先的乳制品制造商,包括蒙牛、光明、明治、君乐宝、新希望,也有新兴乳制品品牌,如元气森林和简爱。

有趣的是,近两年奶源争夺战进入后半程,上游乳企进一步聚焦,不少澳亚的大客户“先下手为强”,变成了集团股东。

2020年4月,明治中国收购了澳亚集团25%的股权。

2021年,元气森林、新希望乳业和简爱母公司朴诚乳业,先后与佳发集团订立买卖协议,共计以1.46亿美元的对价,收购澳亚集团12.5%的股份,分别持股5%、5%、2.5%。

宋亮认为,积极入股澳亚集团,对于下游乳业来说,能够与上游奶源形成稳定的合作关系,确保自身奶源供应,“收奶的价格更便宜,也不用担心被断供。”

对于澳亚,大客户变身股东,牧场的奶更不愁卖了。

尽管招股书中表示,澳亚集团不依赖控股股东作为下游客户,但股东的贡献量不容小觑。

2022年上半年,蒙牛、明治在内的乳制品制造商,及元气森林、简爱在内的新兴乳制品品牌,分别贡献了澳亚集团原料奶业务收入的81%和16%。

靠着强大的后援团,按2021年原料奶的销量计算,澳亚在中国所有奶牛牧场运营商中排名第三,市场份额为1.6%。

肉牛两手抓

中国牛肉需求不断增长,澳亚集团希望充分利用牧场资源,于2018年开展肉牛养殖业务,鲜牛肉火锅品牌左庭右院是其客户之一。

澳亚集团称,公司能够利用原料奶业务的资源发展肉牛业务,实现“协同效应”。

何以协同?

宋亮分析道,从技术角度看,奶牛饲养的技术体系可以用来饲养肉牛;从繁育角度看,母牛公牛需要共同养殖,公牛也可以育肥出售。“充分利用养殖资源,以相对低的成本实现营收和利润的增长。”

华南农业大学动物科学学院郭勇庆博士算了笔账。按照肉用繁殖母牛每日饲养成本10-12元计算,产犊间隔400天左右,繁殖一头肉用犊牛需饲养费用4000-5000元,用奶牛作为繁殖母牛可以下省这笔费用。

换言之,不用重起炉灶,澳亚有了另一架业绩拉动马车。2019-2020年,集团肉牛业务的毛利率显著高于原料奶业务,最多高出超25个百分点。

值得注意的是,“利润肉牛”没能一直保持高盈利。

2021年,肉牛业务和原料奶业务毛利率趋近,不过依然高出3.7个百分点。

2022年上半年,肉牛业务的毛利率骤降至4.1%。对此,澳亚集团解释,是饲养成本增加、疫情所致牛肉需求锐减、牛肉售价降低所致。

记者致电澳亚集团,对方以“不便回答”为由挂断了电话。

从市场份额角度看,澳亚在肉牛业务上还有较大的提升空间。截至2021年12月31日,按肉牛数量计算,澳亚集团在中国肉牛饲养场企业中排在10名开外,市场份额仅为0.03%。

进军肉牛产业,大有人在。伊利、蒙牛、认养一头牛等乳企纷纷入局,还有温氏股份、盒马鲜生想分食这块香饽饽。

想要两手抓、两手硬,澳亚还有长路要走,冲击上市,只是第一步。

(实习生徐秋芳对本文亦有贡献)