智能汽车进入发展的快车道,产业链条长,哪些重点产业迎来爆发?重点关注哪些投资领域?本文将从产业链的角度出发,介绍受益汽车智能化的关键行业。

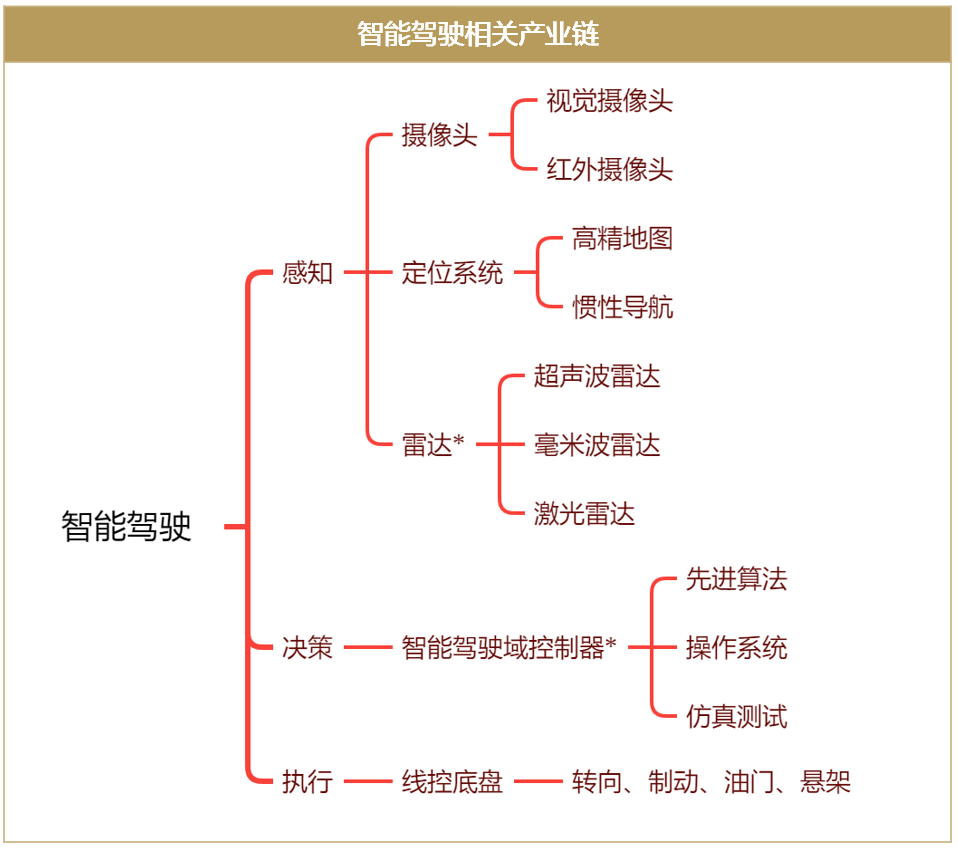

智能汽车产业链整体可分为智能驾驶、智能座舱和智能网联三部分。

目前来看智能驾驶和智能座舱方面的功能进步速度快,用户感知明显,相关企业的业绩增长确定性较强。

车载摄像头与激光雷达迎来千载难逢的黄金发展期

智能驾驶可以分为“感知→决策→执行”三个部分。

“感知”是从周围环境获取信息的过程,是自动驾驶的信息基础;“决策”是汽车处理信息,发出下一步自动驾驶指令的过程,通过前期安装的系统和算法,处理环境信息后得出驾驶结论;“执行”是指决策完成后,驾驶指令通过域控制器下发给负责“执行”的线控底盘完成汽车的运动。

数据来源:招商证券研究咨询部

重点一

感知层硬件是智能驾驶的核心。

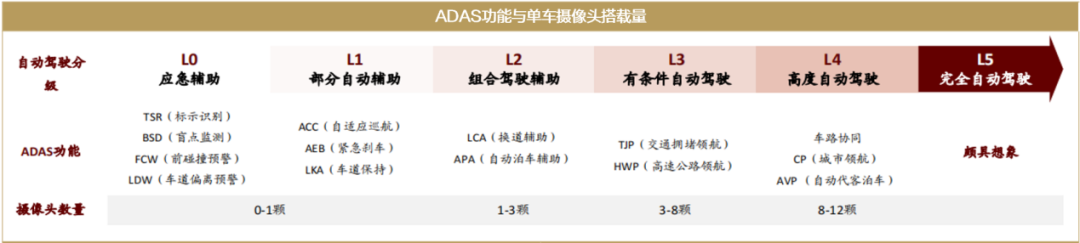

自动驾驶感知层硬件配置主要分为以摄像头输入信息的“视觉派”和以雷达感知信息的“雷达派”。由于纯视觉方案算法要求高,除特斯拉外的其他企业目前技术实力还存在差距,因此“雷达派“是目前市场主流选择。

视觉派:轻感知,重算法

以特斯拉为代表,核心在于视觉算法的准确和高效,对算法要求极高。纯视觉方案具有成本优势,短期来看能帮助车企快速占领自动驾驶市场。

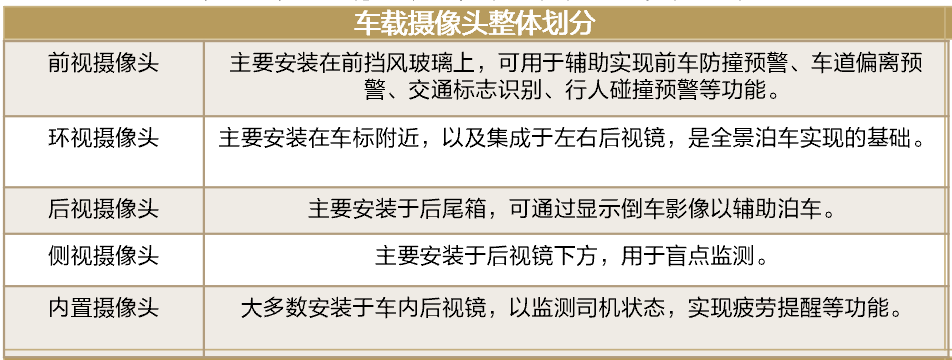

车载摄像头是视觉派的核心零部件,随着智能汽车发展迅速,车载摄像头应用数量不断增多。根据预测,2025年的全球车载摄像头市场规模将达到270亿美元,中国车载摄像头行业规模有望达到230亿元,平均搭载摄像头的数量将从1.7颗增加至3颗,年复合增速达12%,市场空间较大。

车载摄像头的落地应用是顺应人工交互需求、预警识别需求、夜视需求的必然结果。车载摄像头不仅可以使车辆实现人脸识别,疲劳监测,手势识别,驾驶行为分析等功能,还能利用光电成象器件实现夜间观察,显著提高夜间行车安全性。

重点关注领域包括:摄像头、光学镜片、逆光镜、保护膜、CMOS芯片等。

数据来源:招商证券研究咨询部

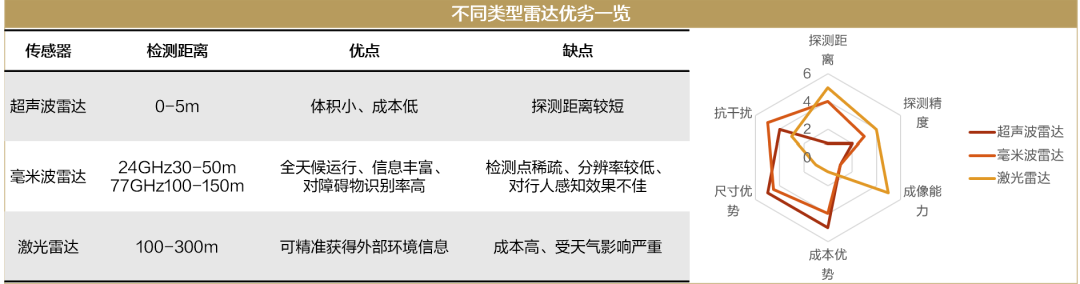

雷达派:重感知,轻算法

通过多种距离的探测,构建极致的感知能力。不同雷达各有优缺点,但是相互配合可以弥补缺陷。短期而言,激光雷达因成本受限多搭载于高端车型,但长期看,成本下降后有望扩大使用的规模。

数据来源:招商证券研究咨询部

激光雷达的应用与逐步放量是顺应电动化与智能化的必然结果,两点优势凸显:1)技术方面,L3级别开始使用激光雷达,硬件预埋趋势下激光雷达市场空间巨大。2)成本方面,半固态激光雷达减少了转动部件,在耐用性和成本上更具优势;根据莱特定律,硬件产量翻倍则成本将降低15%,电动车的爬坡上量会带动激光雷达上量,成本下降将加速到来。

重点关注领域包括:毫米波雷达和激光雷达等。

长期来看,车载摄像头和雷达,尤其是激光雷达的发展前景都比较良好。目前市场上各大厂商最新旗舰车型均有相关视觉摄像头和激光雷达应用,随着自动驾驶等级的进一步提升,摄像头和雷达产业整体发展会更为迅速,激光雷达可得到进一步推广。

数据来源:招商证券研究咨询部

数据来源:招商证券研究咨询部

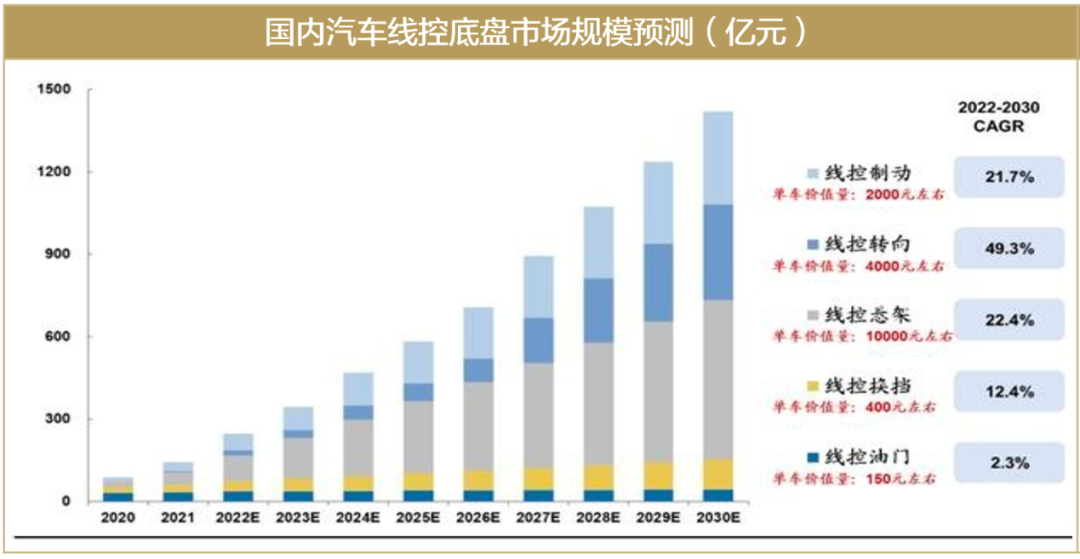

线控制动或成车企的下一个利润增长点

重点二

执行层硬件是智能驾驶的基础。

而自动驾驶执行层硬件主要是线控底盘,包括线控的油门、刹车、转向、换挡和悬挂。智能驾驶升级的趋势下,制动系统向线控制动升级趋势明显。

具体而言,线控制动是政策端、需求端及供给端共同发力的必然结果。不仅十四五规划等明确指出要加快研发线控底盘和智能终端等关键部件。需求方面,用户对安全、舒适和个性化需求升级。供给方面,车企亟需降成本并缩短开发周期,并寻求新的利润增长点。叠加新能源加速渗透及智能化升级趋势,线控制动发展未来已来。据预测,2026年国内线控底盘市场规模为721亿元,2030 年国内线控底盘市场规模为1420元,2022-2030年复合增速预计达22.1%。

重点关注领域包括:制动、悬架、转向、换挡、油门、底盘域等。

数据来源:招商证券研究咨询部

软件生态、车载显示与车联网或成提升用户忠诚度的核心竞争力

重点三

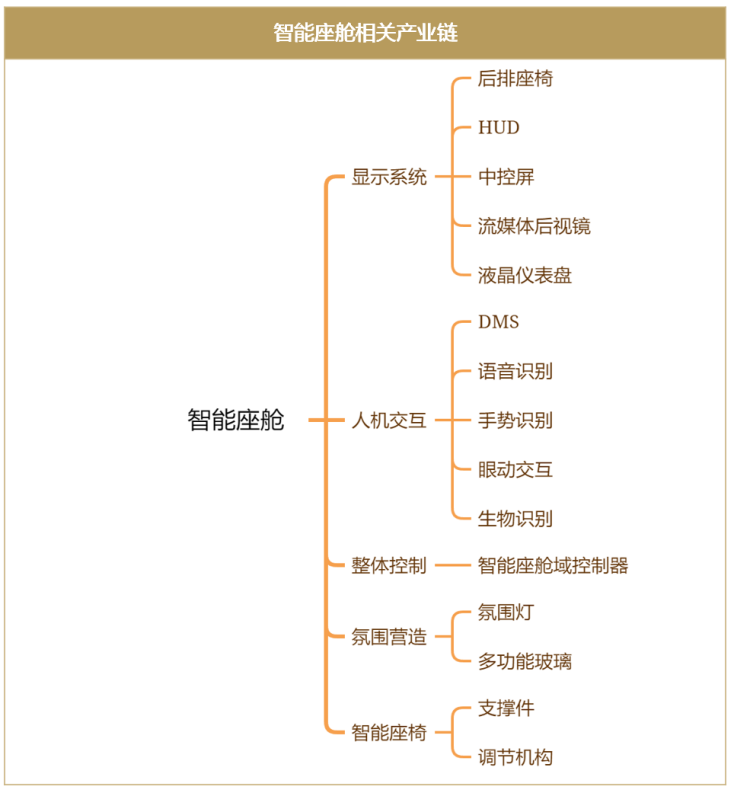

智能座舱是智能驾驶产业链重要基石。

其软件的更新换代是顺应用户高性价比需求和高安全性需求的必然结果。

具体而言,目前主流的底层操作系统主要包括QNX、Linux、Android以及WinCE。车企应用方面,绝大多数外企整车厂、零部件供应商和国内造车新势力选择自建技术团队,在底层操作系统基础之上进行定制化开发,形成自己独有的车载系统。长期来看,龙头主机厂和Tier1软件厂商或将彻底掌握软件算法-操作系统-中间件-应用层等关键环节,集中度不断提升,且均能提供完整打包方案以满足主机厂快速量产需求。

重点关注领域包括:可提供一体化解决方案的龙头软件厂商,及自研系统较强的整车厂。

数据来源:招商证券研究咨询部

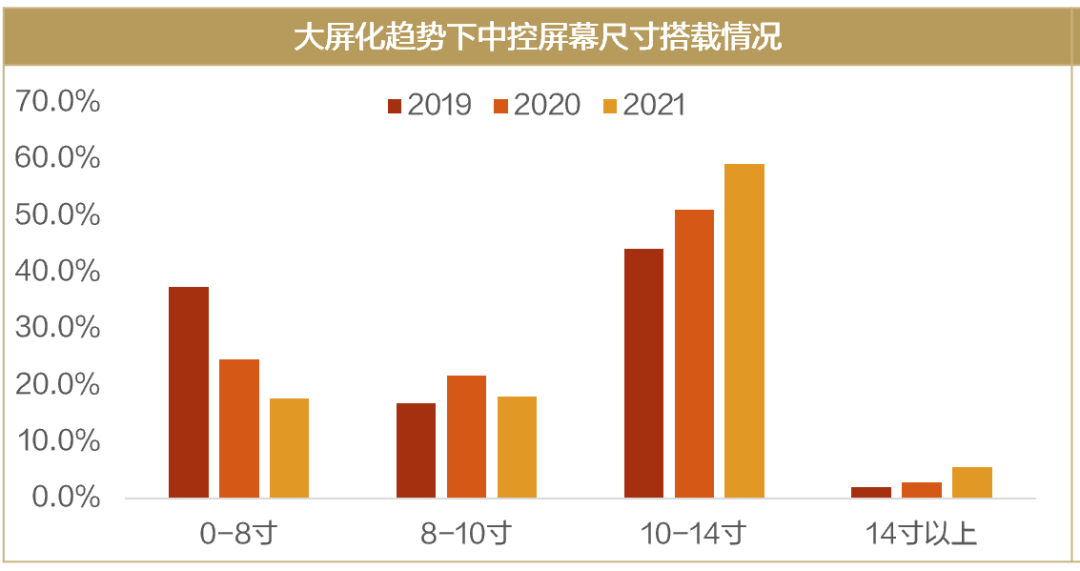

车载显示将是智能座舱的必备功能,大屏化、多屏化、联屏化趋势显著。

车载屏的落地使用是顺应安全需求、人机交互需求及车联网需求的必然结果。智能座舱使用智能手机单点触控的方式,向“触摸-语音-手势”等多模态方向演化,并倒逼了内在配置的全面升级。再者,智能座舱依托于手机屏幕的触控交互设计,将音响、娱乐、导航地图等功能汇集于中控屏幕中,提升车载信息的丰富度与驾乘人员的个性化需求。此外,为了加强屏幕间的互动,智能座舱启动“联屏化”设计,力求打破屏幕间信息交流障碍。

数据来源:招商证券研究咨询部

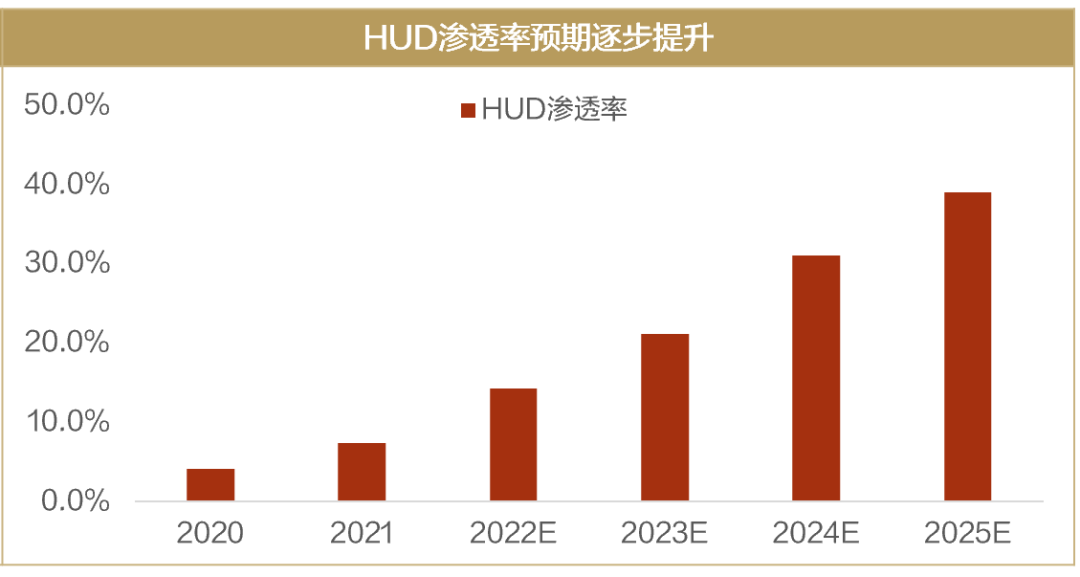

重点关注车载HUD(抬头显示设备),其逐渐成为高阶智能驾驶汽车的重要功能。

在“多屏化、联屏化“趋势下,车载显示信息的冗余易产生分散驾驶员注意力等安全隐患,车载HUD应运而生。HUD是通过将行驶速度、导航等重要行车信息投影到风挡玻璃上,使驾驶员在不低头的情况下能够看到重要行车信息以提高驾驶安全性。

数据来源:招商证券研究咨询部

车联网是实现汽车智能化的前置条件。

车联网通过卫星无线通信、移动蜂窝、蓝牙及地面道路固定通信设施等工具来实现车与云平台、车与车、车与路、车与人、车内等全方位网络链接,以此为智能座舱提供软硬件协调与人机交互基础,在底层系统方面为消费者多元化的应用场景和智能化需求做铺垫。据中汽协预测,2025年我国汽车销量或将达到3000万辆,其中智能网联汽车占比30%,新增智能网联汽车的销量约为900万辆。因此,车联网发展空间值得期待。

重点关注领域包括:软件和数据提供商、通信服务商、大数据服务商等。