春节期间国内需求恢复程度如何,海外经济和资本市场表现如何,本文将对此进行梳理,并对节后债市走势给出展望。

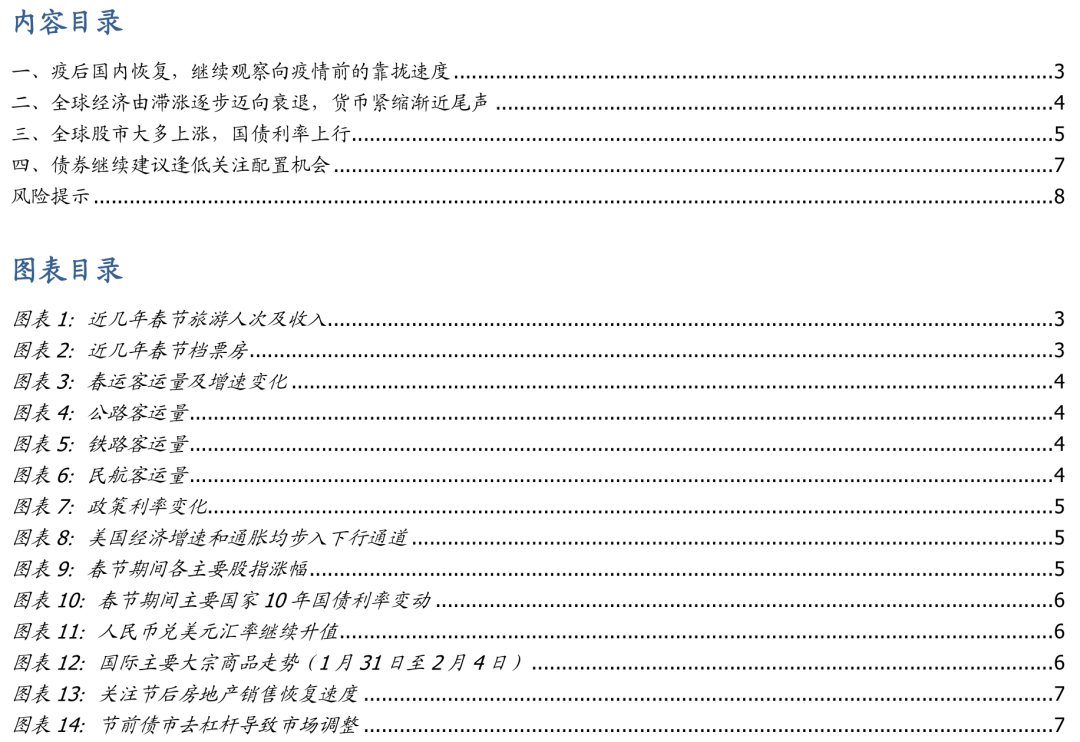

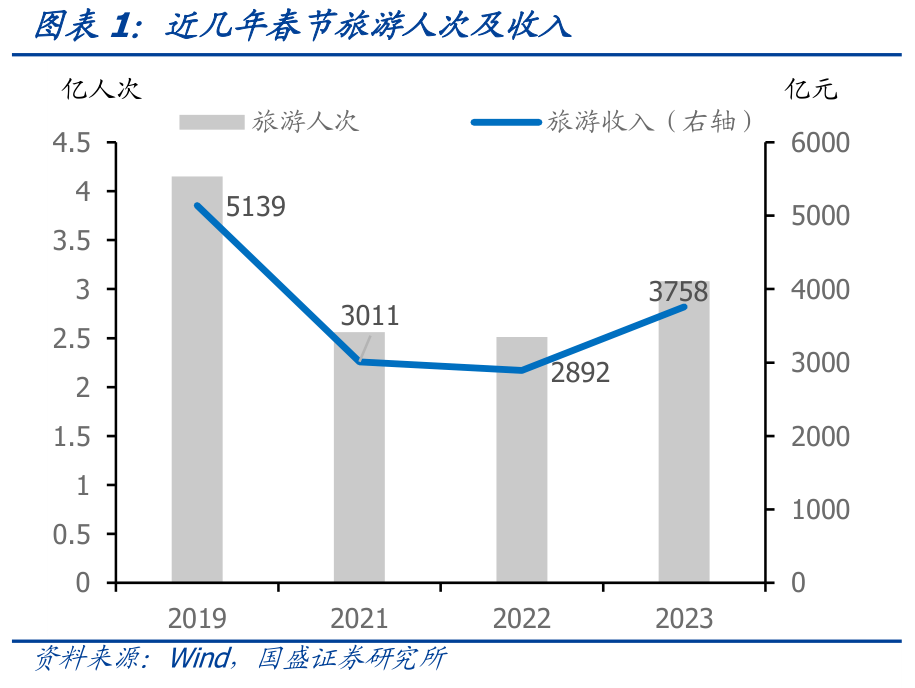

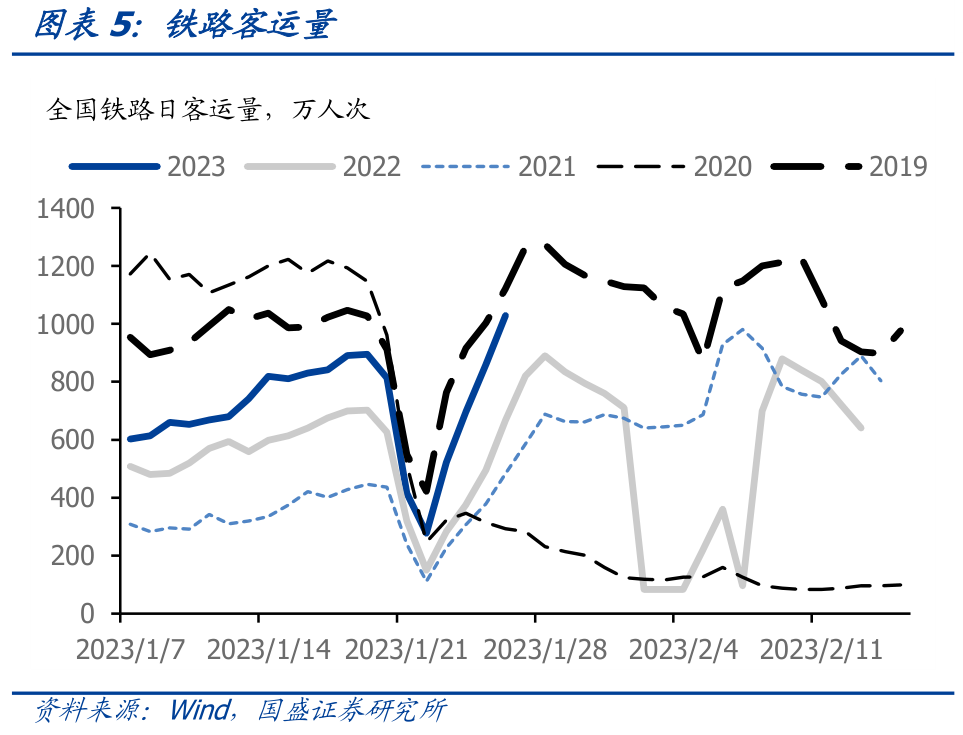

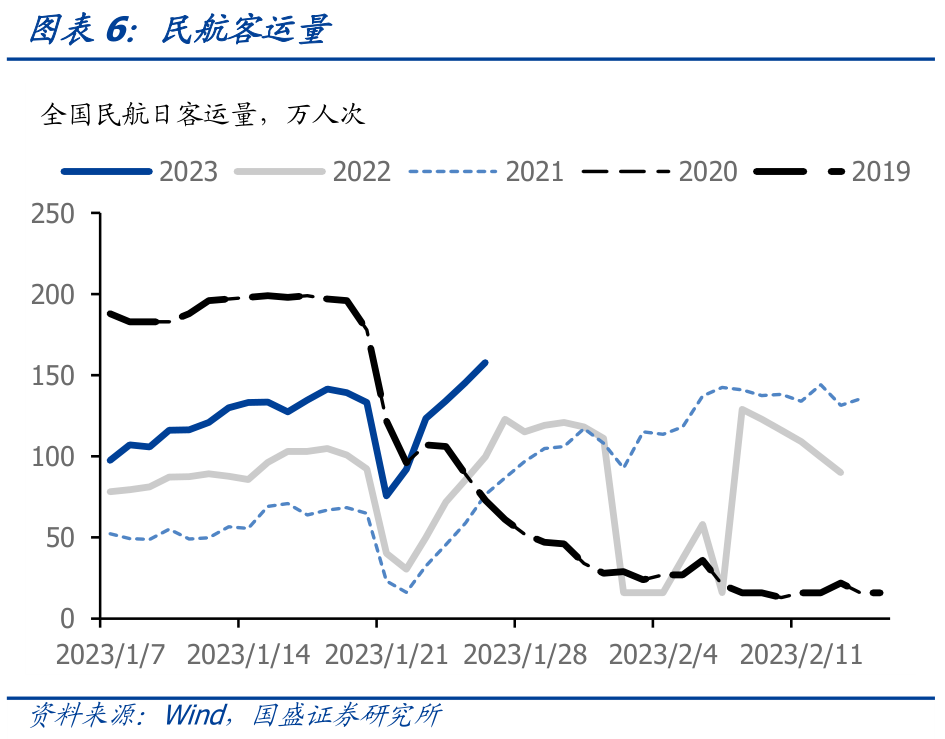

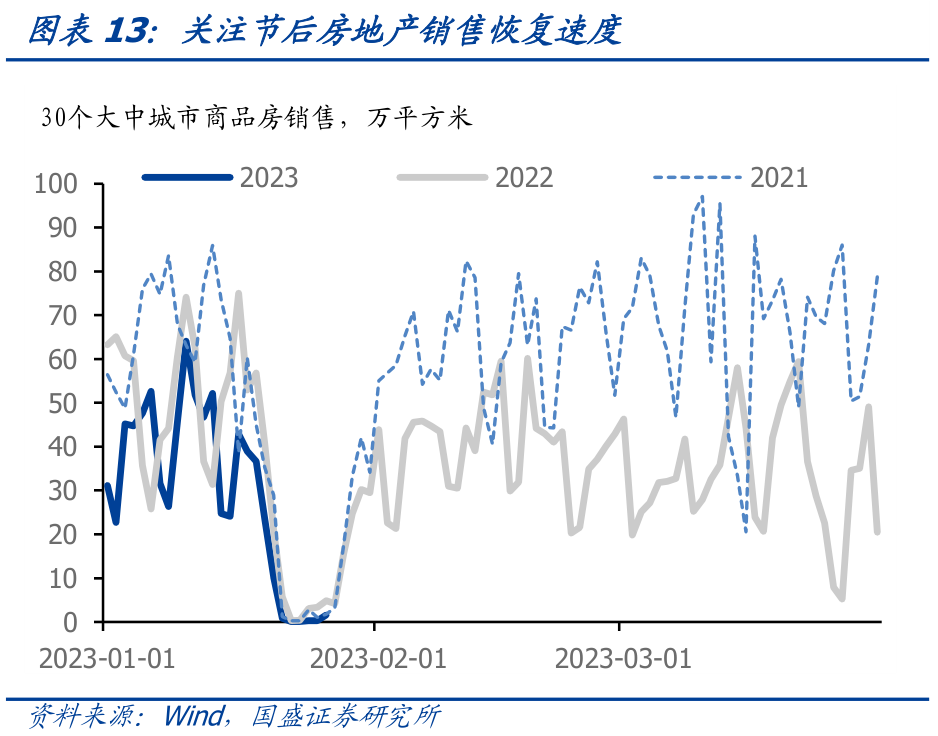

高频数据显示,春节期间国内消费相较去年恢复明显,但依然低于疫情前正常水平。1)出游人次与收入同比增长20%-30%,旅游收入恢复至疫情前3/4左右。根据文旅部统计,今年春节期间旅游人次3.08亿人次,旅游收入3758亿元,同比分别增长23.1%和30.0%,虽然依然显著低于疫情前2019年水平,旅游人次和收入分别为2019年同期的88.6%和73.1%,但在逐步向疫情前水平回归。2)春运客运量同比增长50%以上,但依然只有疫情前一半左右。截止1月26日,春运预计累计发送旅客数量7.4亿人次,同比增长54%。但是较疫情冲击之前的2019年同比减少了46.8%。同样体现出消费的恢复,但离疫情前尚有距离的情况。从结构来看,铁路、航空等相对长途的客运恢复程度更高。3)春节票房仅次于2021年。截止1月27日晚9时,今年春节档票房收入67.2亿元,这已经高于去年同期60.5亿元水平,虽然低于2021年春节档77.8亿元的水平,但同比增长显示消费依然在恢复。4)地产销售尚未恢复,走势有待继续观察。除夕前一周30个大中城市房地产销售面积均值增速同比下跌-43.1%,显示房地产销售并未恢复。

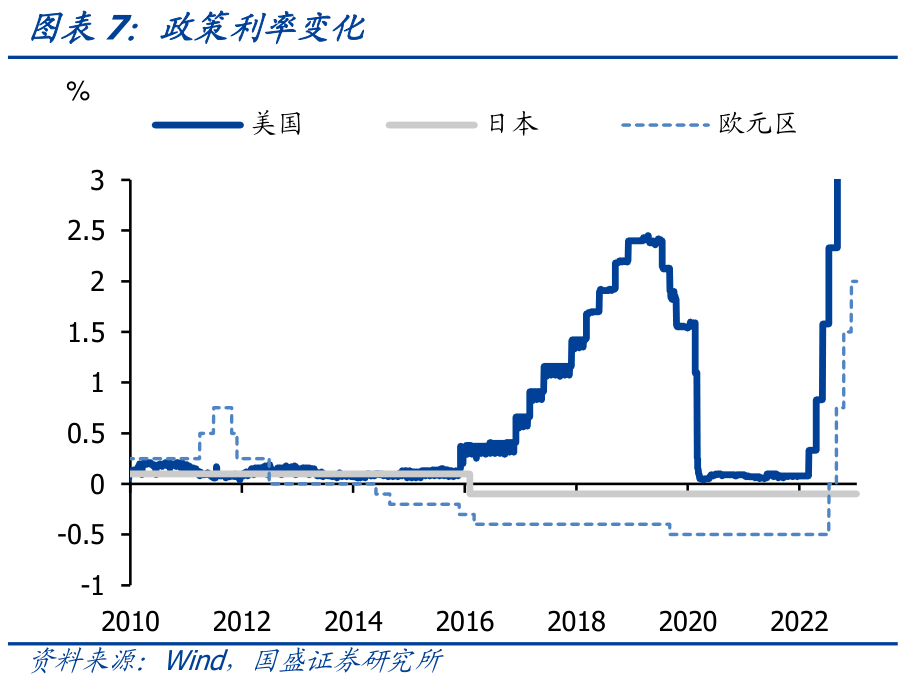

全球经济继续从滞涨走向衰退,央行减缓货币政策紧缩节奏,但步调并不一致。春节期间,全球经济继续呈现放缓态势。4季度美国实际个人消费支出环比下降2.1%,12月个人支出环比下跌0.2%。全球经济逐步走弱的同时,全球央行货币政策收紧也在逐步接近尾声,但主要央行节奏并不一致。近期多位联储官员表态,本月末的议息会议降息幅度将保持在可控的25bps。但周期相对滞后的欧洲在加息方面依然坚决,欧洲央行行长拉加德表示,即使通胀飙升似乎已经见顶,在与通胀的对抗中决策层也决不能放松。日本则继续坚持宽松政策,日本央行行长黑田东彦表示,高通胀水平不会影响继续实施宽松货币政策的决心。

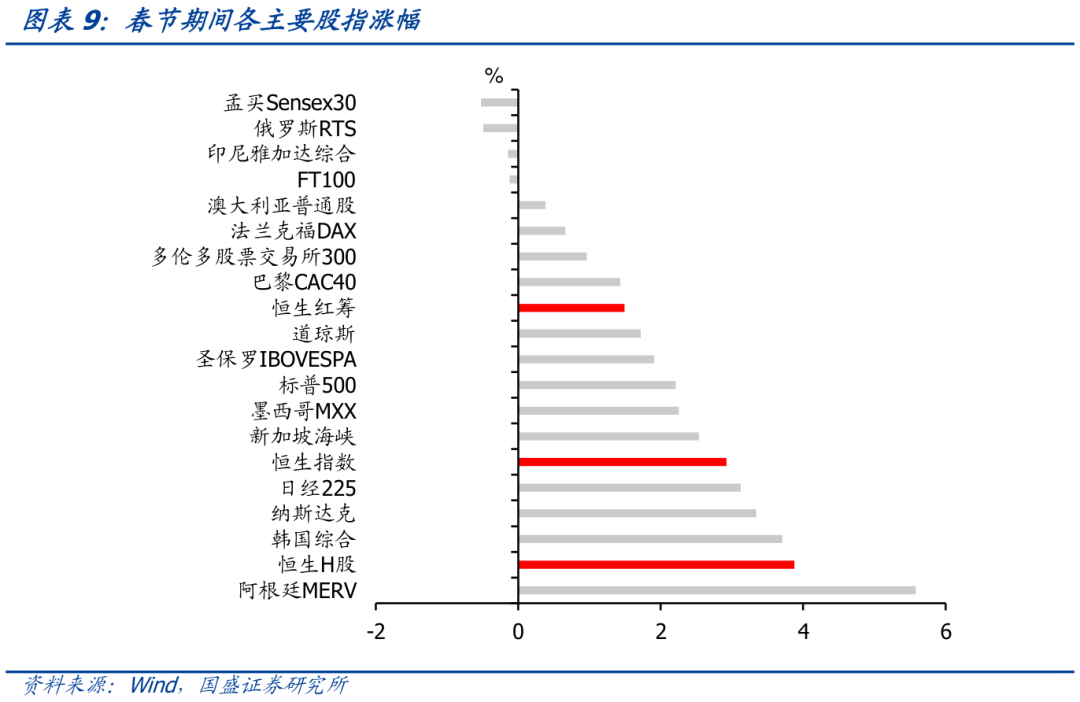

春节期间全球股市反弹,债券利率小幅上升,人民币汇率走强。春节期间全球主要股指普遍上涨。市场开始一定程度上反映货币政策收紧节奏减缓带来的利好,以及我国经济恢复带来的乐观情绪回升。春节期间港股表现亮眼,其中恒生H股累计上涨3.9%,恒生指数上涨2.9%。而美国在春节期间也录得上涨,纳斯达克累计上涨3.3%,标普500累计上涨2.2%。全球股市的普遍上涨意味着节后A股有较大概率取得开门红,转债等权益资产将获得更好的表现。春节期间全球主要国家债券利率小幅上升,但幅度有限,对国内债市影响有限。而人民币继续兑美元升值。离岸人民币兑美元汇率从春节前的6.78升值到目前的6.74。

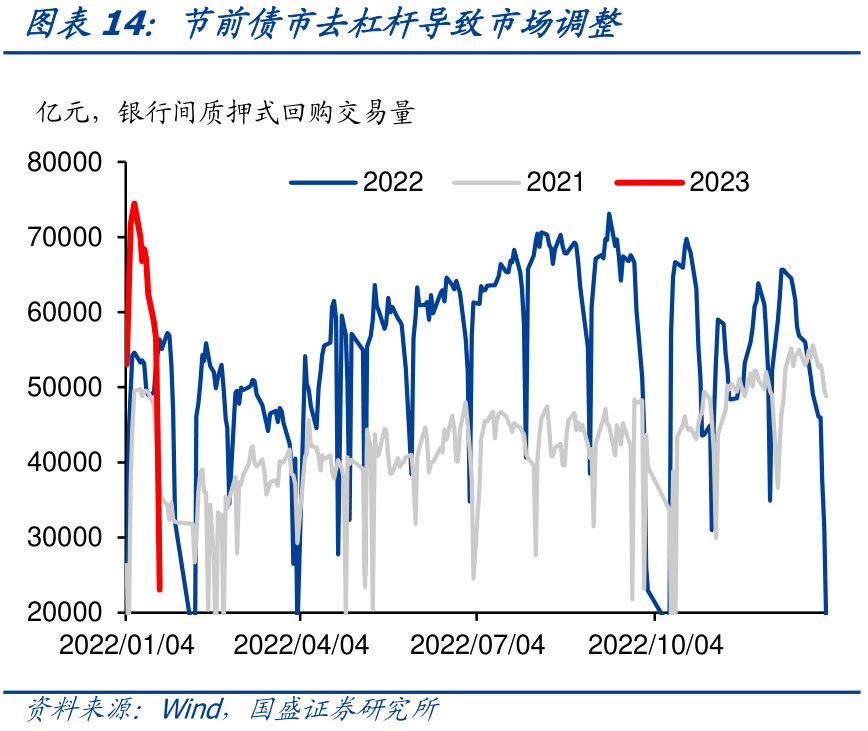

债市继续建议逢低增持。节后关注点一方面在于经济恢复的速度,特别是地产销售等数据的变化,另一方面在于政策的发力及效果。春节前的去杠杆和对春节期间的不确定性导致债市持续调整。春节之前债市持续调整,10年国债从年初的2.81%上升至春节前的2.93%。1年AAA存单也一度攀升至2.6%附近。主要是由于市场去杠杆与对未来不确定性的担忧,但这种情况下也往往会调整出机会。考虑到季节性冲击将逐步过去,节后流动性将再度回归宽裕,因而当前位置我们认为可以增配短券。可以更多考虑增配同业存单、1年AAA城投、中票以及AAA-二级资本债。而对长端利率来说,由于基本面虽有恢复,但此前的利率上升对基本面的恢复已经有所定价。从利率对应的基本面水平来看,当前2.9%左右的10年国债利率已经对经济恢复给予了较强预期,如果基本面未出现超预期的恢复,定量来说,经济增速未出现5.5%以上回升的走势,10年国债在2.9%以上则具有配置价值。因而策略上可以选择逢高增持。

风险提示:消费复苏超预期,宽信用进展超预期,外部环境变化超预期。

一、疫后国内恢复,继续观察向疫情前的靠拢速度

疫情防控政策调整之后,春节期间消费与出行活动有了明显恢复,虽然较疫情前依然存在距离,但同比显著回升。1)旅游收入。根据文旅部统计,今年春节期间旅游人次3.08亿人次,旅游收入3758亿元,同比分别增长23.1%和30.0%,虽然依然显著低于疫情前2019年水平,旅游人次和收入分别为2019年同期的88.6%和73.1%,但在逐步向疫情前水平回归。2)票房收入。截止1月27日晚9时,今年春节档票房收入67.2亿元,这已经高于去年同期60.5亿元水平,虽然低于2021年春节档77.8亿元的水平,但同比增长显示消费依然在恢复。结合这些情况,我们预计今年春节期间零售与餐饮企业销售额也将同比增长,并缩小与2019年底额差距。

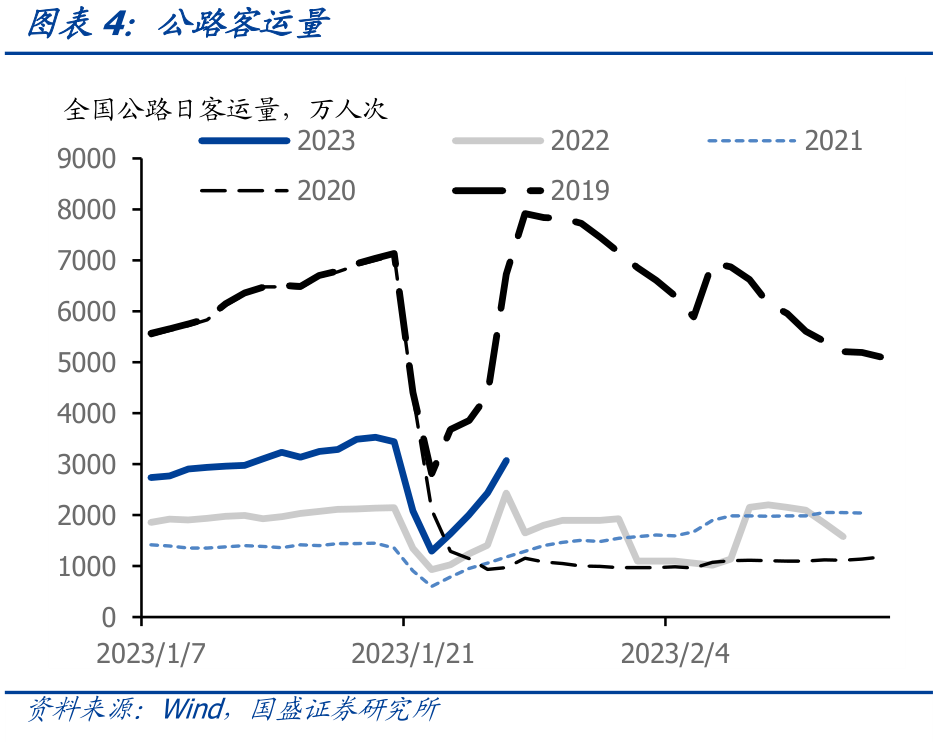

出行人次创疫情以来同期新高,节后恢复速度在加快,但依然低于2019年同期水平。从交通运输部数据来看,春节前后全国日客运量均处于2020年疫情以来的新高,但依然明显低于2019年水平。1月26日,全国日客运量4356万人次,同比增长85.9%,但依然只有2019年同期53.2%的水平。显示出行量相较于去年有显著恢复,但相较于疫情前,依然存在较为明显的差距。其中铁路出行量在1月26日为1028.8万人次,同比增长54.3%,已经达到2019年同期9成以上;而航空日客运量1月26日为157.8万人次,同比增长58.3%,回升至2019年同期的八成左右。从结构上来看,铁路、航空等相对长距离的客运量恢复程度更高。密切关注未来几周春节后客运量恢复速度,这将决定节后返工以及经济恢复情况。

二、全球由滞涨逐步迈向衰退,货币紧缩渐近尾声

春节期间,全球经济继续呈现放缓态势。虽然4季度美国GDP年化环比增长2.9%,较上个季度小幅放缓0.3个百分点,表现将继续强韧。但从分项数据来看,实际个人消费支出环比下降2.1%,12月个人支出环比下跌0.2%,显示消费动能已经不足,这将带动美国经济逐步走弱。叠加美国房地产市场走弱,美国经济将逐步回落。而全球经济放缓已经对一些出口导向国提前产生冲击,韩国4季度GDP环比增速已经转负,这是2020年2季度以来首次。随着全球经济放缓,我国出口也将继续承压。

全球经济逐步走弱的同时,全球央行货币政策收紧也在逐步接近尾声,但主要央行节奏并不一致。全球基本面逐步在走弱,伴随着通胀压力的下降。12月美国核心PCE同比增长4.4%,增速较上月下降0.3个百分点。伴随着通胀压力逐步得到缓解,货币政策收紧的节奏也在接近尾声。近期多位联储官员表态,本月末的议息会议降息幅度将保持在可控的25bps。如美联储理事沃勒倾向于下次加息25个基点,有充分的证据表明美联储的行动迟缓了经济活动。但周期相对滞后的欧洲在加息方面依然坚决,欧洲央行行长拉加德表示,即使通胀飙升似乎已经见顶,在与通胀的对抗中决策层也决不能放松。显示欧洲在退出收紧政策方面可能节奏滞后,因而经济可能付出更大代价。而日本继续减持宽松政策,日本央行行长黑田东彦表示,高通胀水平不会影响继续实施宽松货币政策的决心。这或许意味着短期欧元强于美元,美元强于日元的排序。

三、全球股市大多上涨,国债利率上行

股市普遍反弹,节后A股有望取得开门红。春节期间全球主要股指普遍上涨。市场开始一定程度上反映货币政策收紧节奏减缓带来的利好,以及我国经济恢复带来的乐观情绪回升。春节期间港股表现亮眼,其中恒生H股累计上涨3.9%,恒生指数上涨2.9%。而美国在春节期间也录得上涨,纳斯达克累计上涨3.3%,标普500累计上涨2.2%。全球股市的普遍上涨意味着节后A股有较大概率取得开门红,转债等权益资产将获得更好的表现。

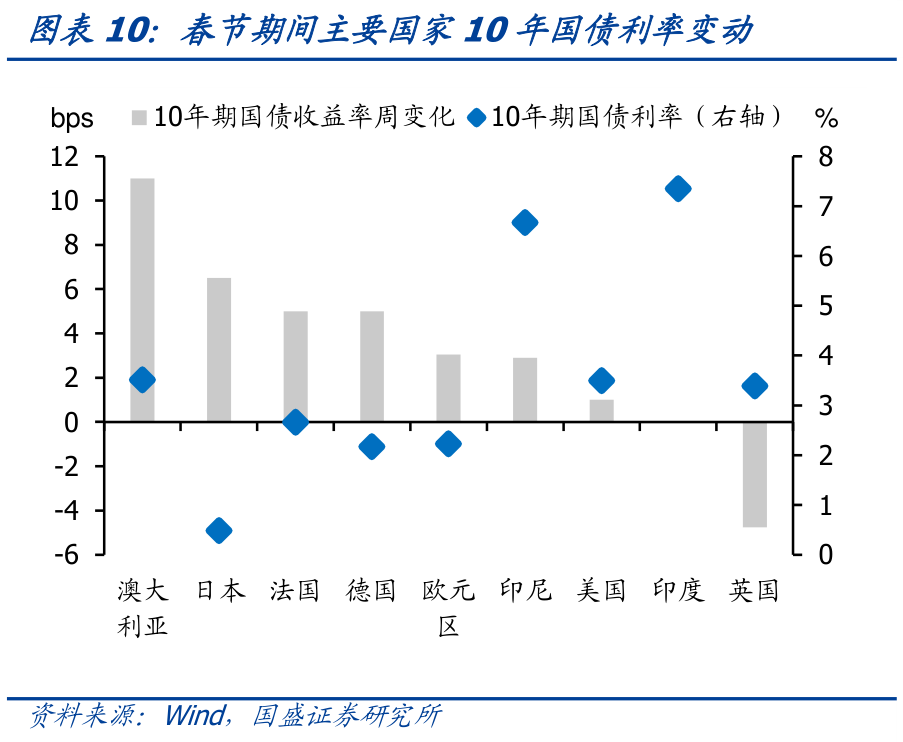

春节期间全球主要国家债券利率小幅上升。春节期间主要发达国家国债利率震荡回升。截止1月26日,10年美债利率录得3.49%,较上周五小幅上行了1bp。欧央行相对强硬的表态继续带动欧洲利率上升,德国、法国、欧元区国债利率上周分别上行了5bp、5bp和3bp。日本也由于通胀的持续高企10年国债利率在春节期间上升6.5bps至0.48%。虽然全球利率大多有所上升,但幅度有限,对国内债市影响有限。

人民币继续兑美元升值。截止1月26日,美元指数收于101.8,较上周末微跌0.2个百分点。美元指数近期延续弱势,主要是美联储在不断释放减缓货币政策收紧的步伐,而欧央行有持续表示强硬的收紧态度,导致美元表现疲弱。同时,国内基本面预期改善,导致人民币兑美元汇率继续走强。离岸人民币兑美元汇率从春节前的6.78升值到目前的6.74。离岸人民币汇率在美元走弱下小幅升值了0.7%。但考虑到美元并非趋势性走弱,以往全球经济放缓时期,美元作为避险货币会相对保持强势,因而人民币也不会趋势性升值,更多会保持震荡。

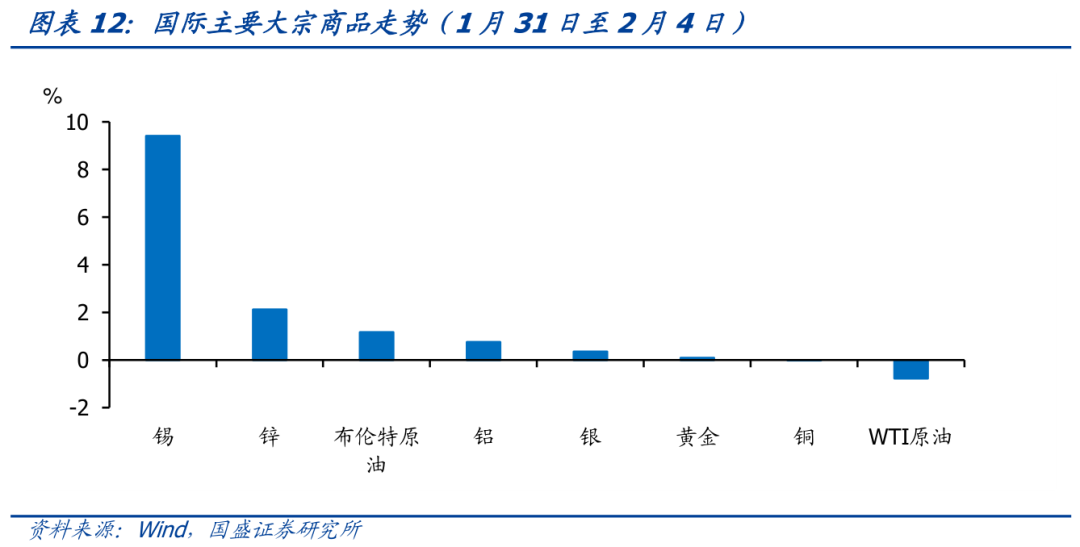

有色金属价格上升,其他金属及油价保持平稳。从大宗商品价格表现来看,除锌锡等有色金属外,春节假期基本表现平稳。WTI和布伦特原油变化均在1%左右,金银变化在0.5%以内,变化都非常有限。而锡和锌则出现大幅上涨,春节期间锡累计上涨9.4%,锌累计上涨2.1%,显示有色金属的供求在发生变化。

四、债券继续建议逢低关注配置机会

节后关注点一方面在于经济恢复的速度。春节之后需要继续关注经济恢复的速度。春节期间的数据主要反映消费方面,这更多会受到疫情防控政策调整之后的恢复性影响。但春节之后的需求回升才是经济回升更可持续的动力。特别是地产销售等数据的变化,节前地产并未出现明显的回升,在从中央到各地,密集出台稳定房地产的政策之后,地产销售能否出现明显的企稳回升,这是经济能否恢复到疫情前水平的关键。

关注点另一方面在于政策的发力及效果。恢复之年,各地都将稳定经济作为政策的核心。例如近期江苏发布《关于推动经济运行率先整体好转的若干政策措施》(简称江苏1号文),推出减税、保交楼等多项举措,以稳定经济。而春节之后,又值各地项目密集上马时期。配合地方债的集中发行,项目落地的进度,以及对实物量的转化情况,决定着稳定经济的效果,这是节后基本面的另一关注点。

春节前的去杠杆和对春节期间的不确定性导致债市持续调整。春节之前债市持续调整,10年国债从年初的2.81%上升至春节前的2.93%。1年AAA存单也一度攀升至2.6%附近。这主要是因为节前债市降杠杆,导致此前加杠杆增配的短端债券出现调整。而对于长债来说,春节期间的不确定性又导致市场保持审慎。因而出现了债市的持续调整,但这种情况下也往往会调整出机会。

债市继续建议逢低增持。节前债市去杠杆带来的调整已经给短券形成配置价值,考虑到季节性冲击将逐步过去,节后流动性将再度回归宽裕,因而当前位置我们认为可以增配短券。可以更多考虑增配同业存单、1年AAA城投、中票以及AAA-二级资本债。而对长端利率来说,由于基本面虽有恢复,但此前的利率上升对基本面的恢复已经有所定价。从利率对应的基本面水平来看,当前2.9%左右的10年国债利率已经对经济恢复给予了较强预期,如果基本面未出现超预期的恢复,定量来说,经济增速未出现想5.5%以上回升的走势,10年国债在2.9%以上则具有配置价值。因而策略上可以选择逢高增持。

风险提示

消费复苏超预期,宽信用进展超预期,外部环境变化超预期

本文节选自国盛证券研究所已于2023年1月28日发布的研报《春节期间的关注点》,具体内容请详见相关研报。

杨业伟 S0680520050001

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。