2023年1-2月工业产成品存货同比增加10.7%,较前值增加0.8个百分点,结束了2022年4月以来工业企业持续去库存的趋势;工业企业营收同比减少1.3%,为2020年10月以来首次转为负增。结合工业企业产成品存货和营收的表现,当前处在库存周期的哪个阶段?后续趋势怎么看?以及库存周期如何指引市场走势?

2023年1-2月工业企业由去库转补库

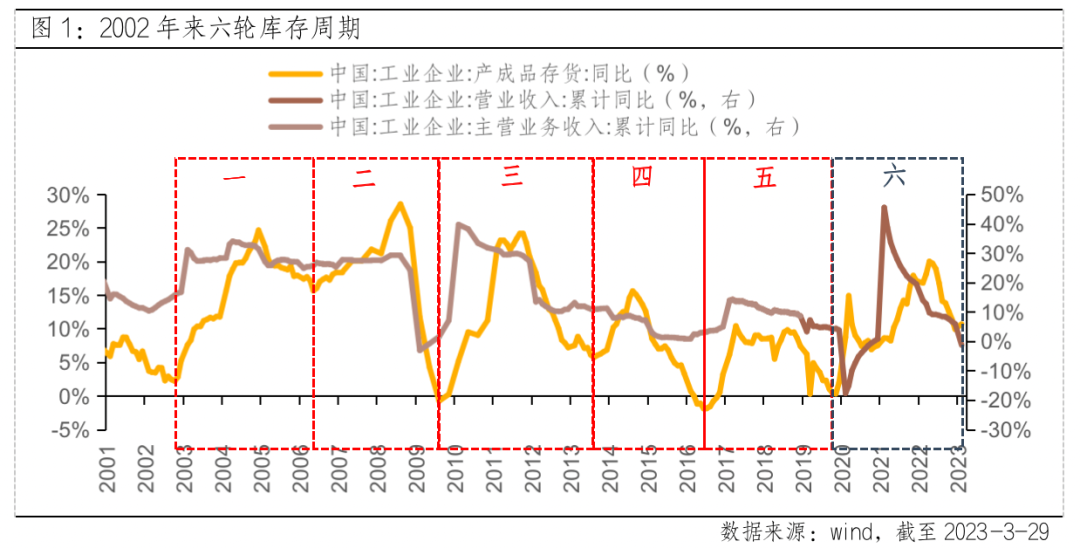

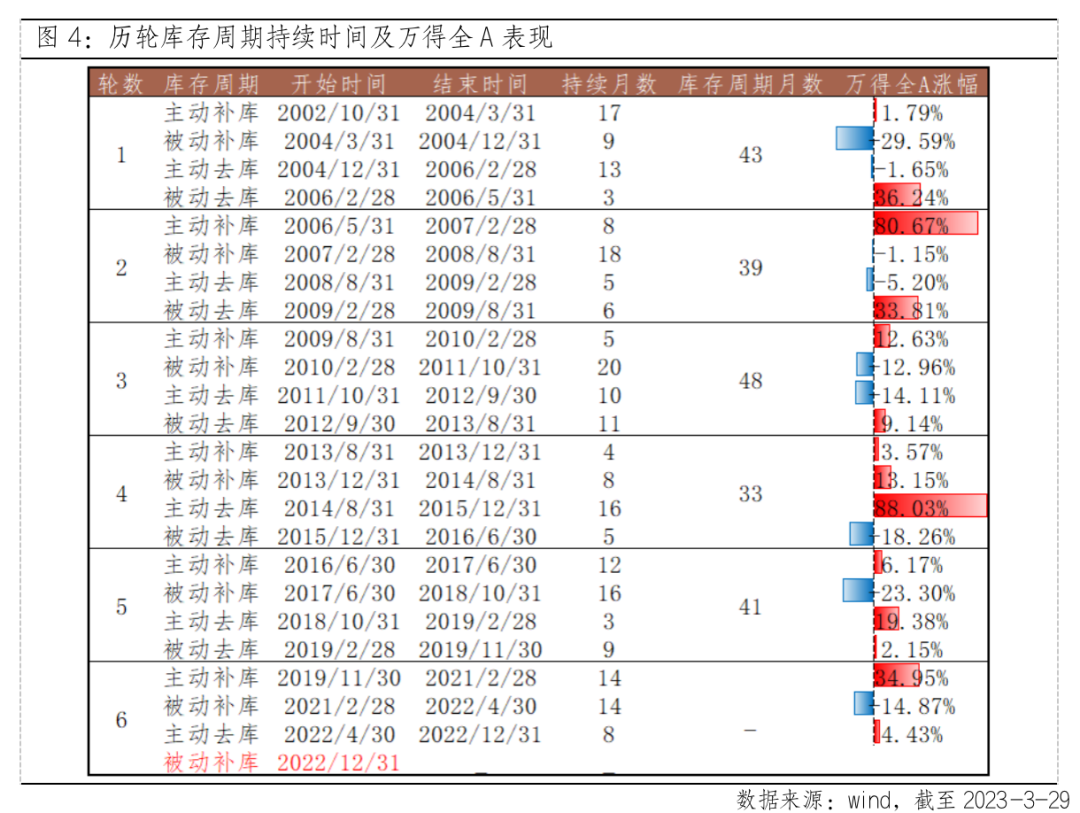

库存周期一般指工业企业产成品库存的持续2-4年的周期性波动。结合工业企业营收增速情况,库存周期可划分为主动补库、被动补库、主动去库、被动去库四阶段。2002年至今,我国共经历了5轮完整的库存周期,分别是2002/10/31-2006/5/31(43个月)、2006/5/31-2009/8/31(39个月)、2009/8/31-2013/8/31(48个月)、2013/8/31-2016/6/30(33个月)、2016/6/30-2019/11/30(41个月)。本轮库存周期自2019年11开启,自2022年4月步入库存下行周期。从2023年1-2月工业企业数据看,开年以来企业端生产修复斜率好于需求,1-2月工业企业暂时由去库转为被动补库。

去库转补库的拐点有望在下半年出现

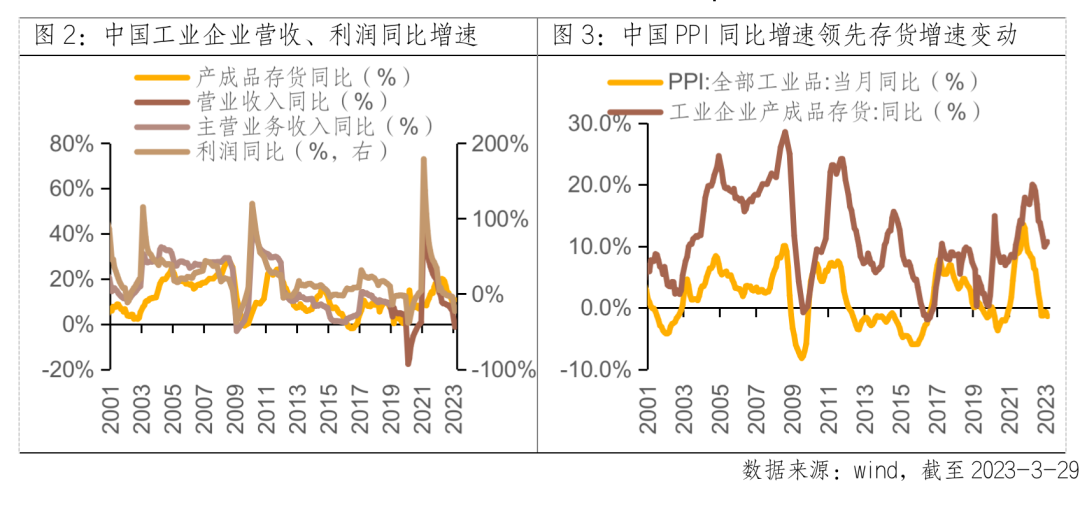

去库周期尚未见底,预计下半年开启补库周期。从企业库存的前瞻性指标看,工业企业营收和利润同比增速一般领先于产成品存货同比增速1-2个季度变动,PPI同比增速领先于产成品存货同比增速1-2个月变动。从当前工业企业营收、利润、PPI的走势看,2023年1-2月工业企业营收时隔两年再次陷入负增长,利润录得两年来最低增速,2月PPI同比继续下降且降幅扩大,指示库存仍然存在一定的去化趋势,本轮库存下行周期尚未见底。后续随着需求的进一步修复,下半年本轮库存周期或从被动去库向主动补库阶段切换。

被动去库和主动补库阶段,A股上涨概率高

当库存周期在从主动去库到被动去库、再到主动补库的阶段切换时,A股上涨概率趋势上升。2000年以来五轮完整的库存周期中,被动补库、主动去库、被动去库、主动补库阶段万得全A录得正收益的概率分别为20%、40%、80%、100%,平均涨跌幅为-11.45%、15.15%、12.61%、23.29%。中期来看,国内经济的补库存与企业盈利预期的改善,将是全年市场价值中枢提升的根本。当前库存周期正由去年的主动去库向被动去库切换,且下半年有望开启补库周期,库存周期与盈利修复预期有望从DDM分子端夯实A股行情。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。