4月第一天,A股三大指数集体大涨。截至收盘,沪指涨1.19%,深成指涨2.62%,创业板指涨2.97%。

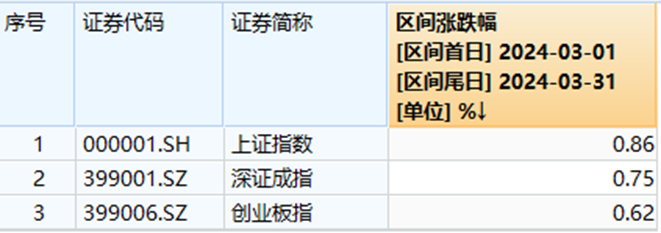

回看3月,A股市场整体微幅上涨,但涨幅较2月有所下降。其中,沪指3月涨0.86%,深成指涨0.75%,创业板指涨0.62%。

行业方面,申万31个一级行业中有23个行业实现了上涨,涨幅位列前三的分别是:有色金属(12.5%)、石油石化(6.01%)、综合(5.5%);在8个下跌行业中,非银金融跌幅最大,为6.16%。

(数据来源:Wind金融终端;制图:南财研选)

如此,4月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、财报集中披露,“四月决断”或将上演

据不完全统计,目前已有30余家券商发布了2024年4月投资组合和最新市场观点。

纵观这些报告,4月中下旬业绩报告将集中披露,多数机构认为“四月决断”或将上演:

财信证券指出,当前市场情绪仍有降温迹象,4月中下旬业绩报告集中披露,预计将对指数走势有一定影响。目前市场正从流动性及情绪面驱动的春季躁动行情,逐步切换至业绩驱动的景气度投资逻辑,短期预计指数将震荡调整,但中长期压力不大。

申万宏源认为,春节后A股演绎了一场“完美”的春季躁动,4月即将进入业绩验证期,随着基本面矛盾的回归,市场或将上演经典的“四月决断”,需脚踏实地寻找景气持续改善的方向。

华鑫证券指出,经过2月的超跌普涨和3月的震荡分化,4月A股迎来决断。复盘近10年,4月A股多呈先涨后跌走势,取决于海外因素影响、国内经济基本面成色和宏观政策延续性。考虑到4月海外重回宽松交易博弈、国内经济逐步企稳、政策定调较为平稳,A股整体无虞,但围绕3000点震荡整固需警惕财报季冲击,财报业绩定价主导权提升。

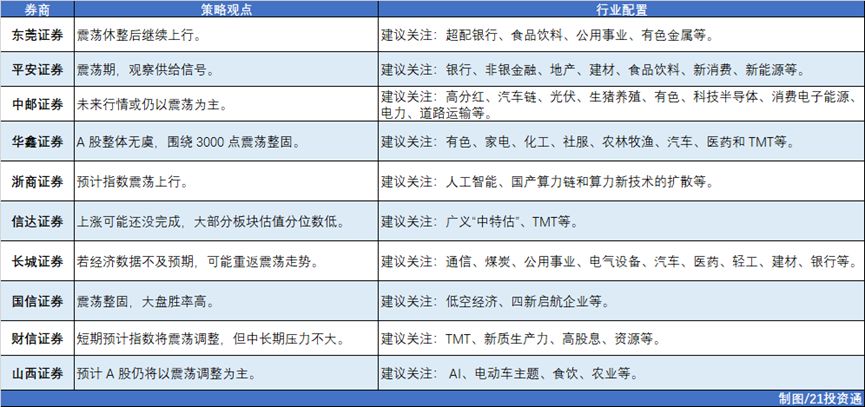

部分机构观点如下:

二、3月金股:机构扎堆推荐宁德时代

在统计的30余家券商金股中,宁德时代被“点名次数”高达12次;中国海油被推荐了6次;美的集团、中国移动则被推荐了5次。

部分推荐情况如下:

1. 宁德时代(300750.SZ)

东吴证券:

1)短期:国内电池价格见底,电池盈利好于预期。

2)中期:产能释放节奏放缓,电池供需格局改善。

3)远期:龙头规模效应增强,电动化领域持续扩拓。

华安证券:

1)宁德2月市占率提近6%,公司2024年市场份额有望超预期增长。

2)公司分红超220亿元,积极响应政策,现金流强劲。

3)公司海外进展加速,股权设置已符合IRA法案要求。

2. 中国海油(600938.SH)

平安证券:

1)公司为国内最大海上油气生产商,油气储量和产量高增,同时逐渐加大清洁能源开发力度,打开未来增长空间。

2)勘探开发一体化策略持续降本增效,现金流稳健,长期保持高分红与高资本支出的平衡。

3)公司2024年资本开支预算稳中有增,油气产量有望持续增长。

华安证券:

1)供给收缩推高油气价格,资产稀缺性持续提升。

2)维持高资本开支增储上产,产量目标持续上调。

3)桶油成本全球领先,凸显核心竞争优势。

4)持续分红回报股东,估值具有吸引力。

3. 美的集团(000333.SZ)

国投证券:

1)美的近年来持续发展外销自主品牌,外销订单有望持续兑现。

2)公司处于估值低位,目前对应PE为13xPE左右。

3)国内白电业务受地产影响较小。

太平洋证券:

1)铜价持续上行催化渠道提前备货需求,排产量有望快速提升,龙头高议价能力可通过提升终端零售价转化成本压力。

2)红海事件刺激渠道备货,行业出海需求旺盛,美的作为龙头受益。

3)新一轮“以旧换新”政策拉动白电更新,有望享受更新需求红利。

4. 中国移动(600941.SH)

长城证券:

1)公司发布2023年年度报告,CH端业务ARPU值增速稳定,较半年报增速有所提升。

2)公司数字化转型业务表现出的增收动能亮眼,第二增长曲线得到巩固。

3)为强化股东回报,公司提出继续提升派息率,共享业绩增长成果。

中国银河:

1)2023全年业绩符合预期,创新云业务发展边际改善。

2)资本开支增幅趋缓,算力新基站占比提升。

3)折旧时间变化,折旧占营收比逐步下降,公司或将实现利润率稳步提升。

5. 光线传媒(300251.SZ)

招商证券:

1)2024年业绩弹性较大,预计2024年净利润12.5亿(YOY+150%以上),关注内容上线节奏。

2)AI技术有望改变动画电影制作模式,大幅提升制作效率,公司内部积极测试AI模型。

6.金山办公(688111.SH)

招商证券:

1)金山办公正式开启WPSAI会员收费灰度测试,率先开启协作办公领域AI规模化商业落地。

2)AI定价超预期,订阅增购对C端客单价拉动可期。

平安证券:

1)公司个人用户付费转化与客单价将持续提升,有望带动国内个人办公服务订阅业务持续增长。

2)公司推出的一站式智能办公平台WPS365有效提升政企客户数智化办公体验,推动国内机构订阅及服务业务持续增长。

3)公司紧跟AIGC技术发展趋势,发布类ChatGPT式应用WPSAI。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(来源:东莞证券,平安证券,中邮证券,华鑫证券,浙商证券,信达证券,长城证券,国信证券,财信证券,山西证券,太平洋,国联证券,中国银河,国海证券,兴业证券,天风证券,海通证券,招商证券,开源证券,华安证券,民生证券,东海证券,东吴证券,东兴证券,光大证券,中原证券,申万宏源,华泰证券,中银证券,财通证券)