煤炭供需的持续紧平衡带来的是煤炭价格的持续高位与企业利润率的持续高位,高利润强现金流之下,煤炭行业的估值逻辑逐渐改变,稳定的高回报与ROE的不断提升,带来的也是煤炭资产价值的不断提升。

天风研究推出【资源为王——煤炭专题】,为您解读资源品行业现状以及投资机会。

相关报告

《能源开采:煤炭股波段运行节奏复盘及展望:2021-2024》(20240323)

《能源开采:煤炭行业2024年度策略:安监或成为市场主旋律》(20231203)

《能源开采:从估值倒挂看煤炭股估值修复空间》(20230918)

《能源开采:聚焦铁水联运:透过港口看煤炭市场新格局》(20230522)

《能源开采:行业深度系列一:稳增长高弹性,黑金王者归来》(20220404)

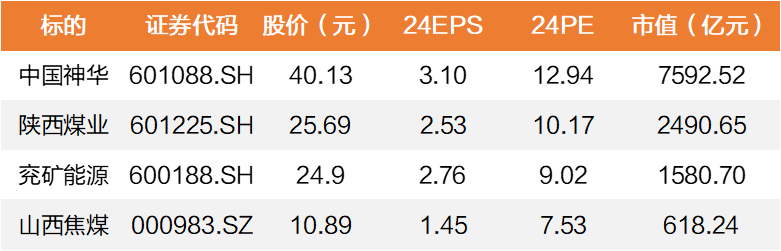

重点标的

数据来源:WIND,天风证券研究所,数据截至2024年4月10日;盈利预测为wind一致预期

《能源开采:煤炭股波段运行节奏复盘及展望:2021-2024》(20240323)

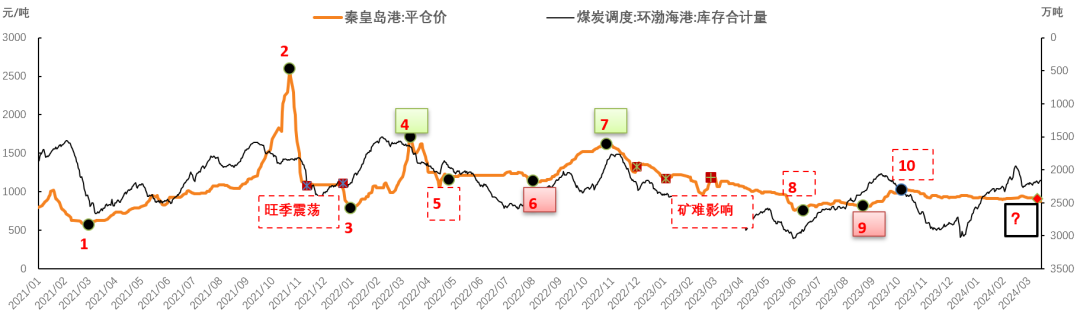

2021-2023年复盘:煤价波段运行逻辑--与供暖发电季节性特点高度相关。

资料来源:WIND,天风证券研究所

2024年春季展望:淡季低库存,预计煤价在800-950元/吨之间震荡。主要逻辑:

①供给端:“山西三超整顿”支撑(2021年春季;强供给约束逐渐出现,将有效抑制价格下跌)②消费端:电煤消费淡季承压(弱势震荡,采购低迷下阴跌为主)。

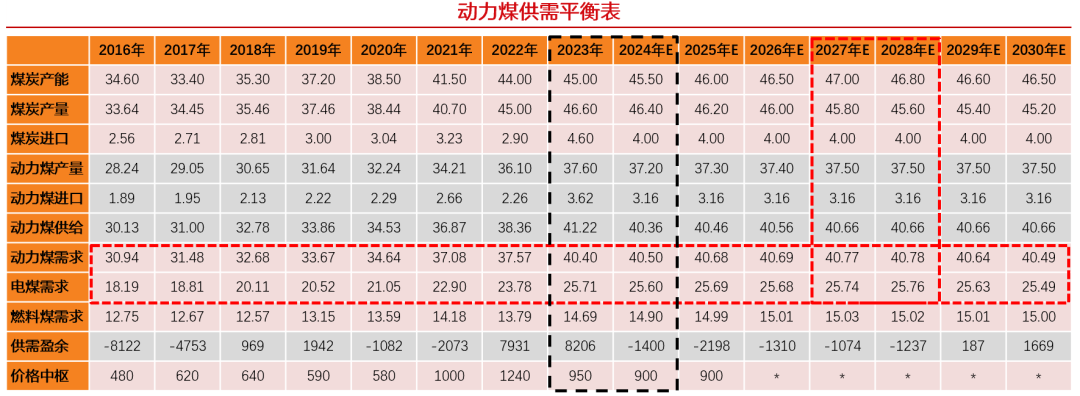

2024年全年展望:供需格局有望改善,下半年煤价或向上反弹至900-1100元/吨

资料来源:WIND,天风证券研究所注:除价格中枢单位为【元/吨】,其余行单位均为【万吨】

2021-2023年复盘:股价波段运行逻辑--与煤价波动高度相关

资料来源:WIND,天风证券研究所

煤炭股上涨规律总结:

①EPS响应的滞后性与相关性:当期大幅上涨的标的,并不一定是当期业绩增幅最好的企业,但前期业绩增幅最好的企业后期大概率大涨。比如:平煤股份

②主题偏好:当期事件型主题色彩突出的标的,涨幅多数情况下大概率靠前。比如:兖矿能源、广汇能源、新集能源。

③盈亏同源:当期跌幅靠前的标的,大部分都是前期涨幅靠前的标的——本质上都是交易过高的业绩预期。

④攻防转换开始凸显:弱预期下的配置策略转换,“哑铃型组合”导致之前明显偏保守的标的,在估值修复中越发突出。比如:陕西煤业、中国神华。

风险提示:经济增长不及预期;房建恢复不及预期;在建产能投放超预期;测算具有主观性,仅供参考

《能源开采:煤炭行业2024年度策略:安监或成为市场主旋律》(20231203)

供应端:供给难度逐渐加大。供给难度逐渐加大的原因一:民营煤矿是产能快速扩张的主力军,但如今民营资本却在逐渐退出;供给难度逐渐加大的原因二:运力规划难以跟上保供进度;煤炭供应的另一个重要因素:进口煤总量或处于新的稳定阶段。

龙头煤炭企业的估值逻辑——持续稳定高利润支撑下的资产升值。

传统周期逻辑的尽头:煤炭行业作为大宗资源品行业,传统的投资估值逻辑是基于其商品价格周期的运行,而价格周期的核心是产能扩张周期。以产能周期作为基础估值逻辑的煤炭及能源资源品行业,其实有一个默认的共识就是每一次产能扩张都可以随着资本开支的增加而大量提升,但这显然与化石能源属于有限资源的自然属性完全相悖,“有限资源”的自然属性意味着周期估值的应用总有尽头。

高利润、强现金下的估值重构:煤炭供需的持续紧平衡带来的是煤炭价格的持续高位与企业利润率的持续高位,高利润强现金流之下,煤炭行业的估值逻辑逐渐改变,稳定的高回报与ROE的不断提升,带来的也是煤炭资产价值的不断提升。

风险提示:经济增长不及预期;房建恢复不及预期;建设产能投放超预期;测算具有主观性,仅供参考

《能源开采:从估值倒挂看煤炭股估值修复空间》(20230918)

煤炭景气度大幅提升,但估值修复空间较小。2021-2022年煤炭供给受到多方面冲击,景气度大幅提升,煤价、煤炭企业盈利中枢大幅提高,但是估值修复程度较为不足,导致煤矿资产出现一二级市场估值倒挂的现象。以陕西煤业和山西焦煤的收购案例为参考,我们可以看到产业资本对煤矿资产的认同度较高,且在2020年矿业权转让制度变革之后成交价格有上升趋势。

煤炭资源稀缺性、成本中枢抬升、矿业权制度变革提高矿业权价值。矿业权转让交易市场制度日趋完善,一系列制度修改大大减少了行政审批的流程,统一开放、竞争有序的矿业权市场体系正在发挥积极作用。控制权溢价、股利支付率或为一二级市场估值差异的核心矛盾。我们认为收购煤矿对于煤炭企业而言可以直接获得资产的控制权,收购方则相对应能拥有该资产的利润、现金分配权。但是对于股票投资者而言,直接去参与分配利润的可能性非常低,所以相对于净利润而言,分红是最真实的收益,因此股利支付率的提升空间为煤炭估值修复提供基础。

煤炭持续紧平衡,调度面临挑战,体现供给刚性。我们重点推荐动力煤龙头中国神华、陕西煤业、兖矿能源,具备较高成长性的广汇能源;建议关注炼焦煤龙头山西焦煤、平煤股份、淮北矿业、冀中能源。

风险提示:煤炭供给超预期增长;煤炭进口量超预期增长;经济增长不及预期;水电发力超预期;储能技术发展速度超预期。

《能源开采:聚焦铁水联运:透过港口看煤炭市场新格局》(20230522)

港口或许不再是贸易核心,市场格局已然变化:煤炭沿海销售的增速已经远远慢于全国销售增速,那么也就代表了坑口地销的增速已经超过沿海发运销售增速。主产地地销与港口销售格局的分化,自然也会改变市场边际决定权的归属,地销的增加使得坑口煤价支撑越来越强,而坑口煤价又是沿海煤价的主要成本。因此我们就会发现,沿海煤价的底部总有个底线,而且底线也不再是原来的煤炭开采成本+运输成本,而是煤炭坑口贸易价格+运输成本,市场格局已然不同。

继续重申我们的核心观点,短期内寻求产能或化石能源的增加只是权宜之计,长期来看,提升可再生能源的利用是解决对化石能源的依赖困境的一条关键路径,并进而破解资源终将枯竭的困扰。煤炭能源供需的持续紧平衡带来的是煤炭价格的持续高位与企业利润率的持续高位。高利润强现金流之下,煤炭行业的盈利周期更长,资本投入后的回报也更加稳定。

投资建议:我们认为煤炭行业已经成为具备高利润、高分红、高股息的优质防御板块,伴随着央国企改革的持续推进,中国特色估值体系的指引也会越来越清晰,煤炭板块或将逐渐走向价值回归之路。重点推荐具备“中特估”的中国神华、陕西煤业、兖矿能源以及聚焦主业的炼焦煤龙头山西焦煤,重点关注疆煤出疆、产能扩张的广汇能源,建议关注具备“中特估”的中煤能源。

风险提示:经济增长不及预期;地产恢复不及预期;煤炭产能投放超预期

《能源开采:行业深度系列一:稳增长高弹性,黑金王者归来》(20220404)

供给端:产能有瓶颈,供应扩张存天花板。我们看到“2030达峰”战略的制定,或许为我们提供了中国煤炭消费绝对量的顶点时空位置的指引,那么,在这种强战略与明确目标实现之前,能源困境的破局可能会通过加速清洁能源发展速度、提升煤炭利用效率为主要途径,这或许是短期困难与长期战略实现的矛盾,而矛盾的导向可能是以长期战略为根本。这是当前能源困境下煤炭行业不会大幅扩产能的逻辑背景。

需求端:经济稳增长,动力煤消费有保障。2021年在经济复苏与出口拉动的情况下,能源需求达到历史天量,供应弹性的不足导致动力煤社会库存大幅去化,能源储备安全垫下降,煤炭价格创出历史最高记录,而随着四季度强保供政策推出,市场缺口逐渐弥补,社会库存开始累积,“煤荒”问题得以缓和。内忧外患之下,优先保证电煤端的能源稳定也是不得已而为之,现货价格弹性扩大也是必然的逻辑结果。因此我们预计,在电煤长协充分保证的前提下,2022年非电煤现货采购价格中枢从2021年的1000元/吨上升到1400元/吨,最高价格仍旧存在创新高的可能。

行业展望:高利润、强现金,黑金价值重构。我们认为未来的碳达峰10年,或许也是传统化石能源企业最后的辉煌10年,中国化石能源开采企业绝大多数就是煤炭开采企业,煤炭能源供需的持续紧平衡带来的是煤炭价格的持续高位与企业利润率的持续高位。高利润强现金流之下,煤炭行业的盈利周期更长,资本投入后的回报也更加稳定。

风险提示:经济增长不及预期‘房建恢复不及预期;在建产能投放超预期。