【投资要点】

①这家电生理龙头,受益于电生理器械市场高速增长,国产化空间有望打开。射频+冷冻两大主流能量平台协同布局,国内已覆盖1000余家终端医院,海外渠道已拓展至35个国家和地区,2023年海外收入同比增长近60%。

②这家麻醉龙头,在麻醉镇痛药市场长期稳定增长的环境下,差异化布局麻醉镇痛领域,三大核心产品市占率排名第一。制剂国际化持续推进,现已实现0到1的突破。

国盛证券首次覆盖微电生理,给予公司“买入”评级

国盛证券近日发布研报首次覆盖微电生理(688351.SH),给予“买入”评级。

公开资料显示,微电生理是电生理龙头。主要业务为电生理介入诊疗与消融治疗领域创新医疗器械研发、生产和销售。

电生理一般指电生理检查,其是心内科的一种检查手段,主要针对心脏传导异常未明确诊断的患者,且通过其他检查手段无法检测的患者,可通过电生理进一步明确。

(图源:南财金融终端)

①电生理器械市场高速增长,国产化空间大

电生理手术优势明显+手术渗透率+庞大的患者基数低等多因素驱动中国电生理器械市场高速增长。

- 药物与外科手术治疗快速性心律失常存在一定缺陷,电生理手术在疗效与安全性方面优势明显。

- 当前受限于快速性心律失常疾病早筛尚未推广、电生理手术难度较高等因素,中国心脏电生理手术治疗渗透率较低。

- 中国拥有庞大的快速性心律失常患者基数,随着电生理手术治疗的逐步渗透,国盛证券预计,到 2025 年,电生理器械市场规模将达到157.26 亿元,2021-2025 年复合年增长率预计为 24.34%。

- 标测技术从二维走向三维,射频、冷冻、脉冲等消融新技术持续更迭,产品线不断完善丰富等为手术渗透率提升奠定良好的硬件基础。

国盛证券指出,国内电生理市场长期由强生、雅培、美敦力等外资品牌主导,2020年三者市占率高达85%,公司份额仅为3.1%,后续有望乘集采东风,凭借产品线拓展快速抢占市场。

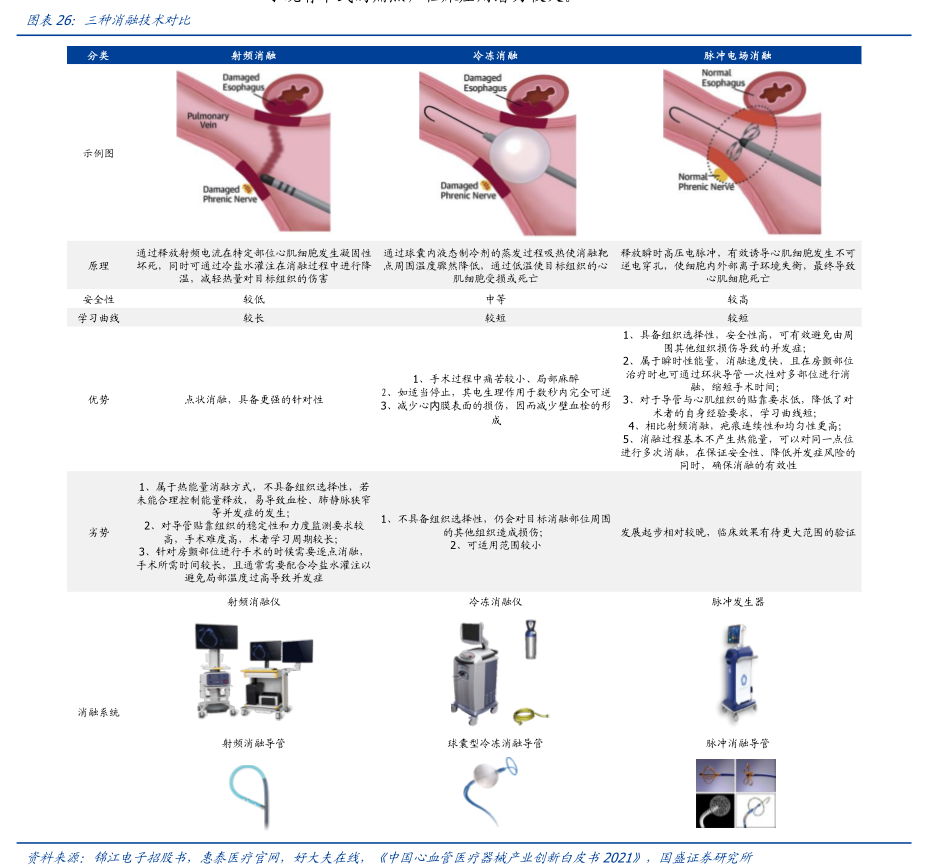

②射频+冷冻协同布局,在研产品稳步推进

公司已实现射频+冷冻两大主流能量平台的协同布局,在研脉冲消融产品稳步推进,实现“冰、火、电”三大平台全覆盖。

- 射频+冷冻:

2023年8月,公司 IceMagic ® 球囊型冷冻消融导管、IceMagic ® 冷冻消融设备取得注册证,用于药物难治性、复发性、症状性阵发性房颤的治疗。

- 脉冲消融:

公司持有商阳医疗 15%的股权,商阳医疗专注于脉冲消融领域,其核心产品一次性磁电双定位脉冲电场消融导管和心脏脉冲,电场消融仪处于临床随访阶段,预计 2025 年获 NMPA 注册证。

- 射频消融:

RDN:治疗高血压的新方法,公司RDN产品于2024年3月进入创新医疗器械特别审查程序,预计2025年获批。

- 消融导管:

磁电双定位三维电生理标测系统:2016年上市,至2023年已推陈出新至第四代;

高密度标测导管:2022年10月上市,打破进口垄断;

压力感应导管:2022年12月国内首家获批上市,填补国内市场空白;

③国内已覆盖1000余家终端医院,2023年海外收入同比增近60%

- 国内市场,公司与多家经销商建立了稳定的合作关系,产品已覆盖全国1000余家终端医院。电生理集采降价温和,借力集采加速提升医院覆盖率。

- 海外市场,公司加强代理渠道建立,产品已出口至法国、意大利、西班牙、俄罗斯、韩国等35个国家和地区,2023年实现海外收入同比增长59.49%,海外销售前景可期。

业绩预测

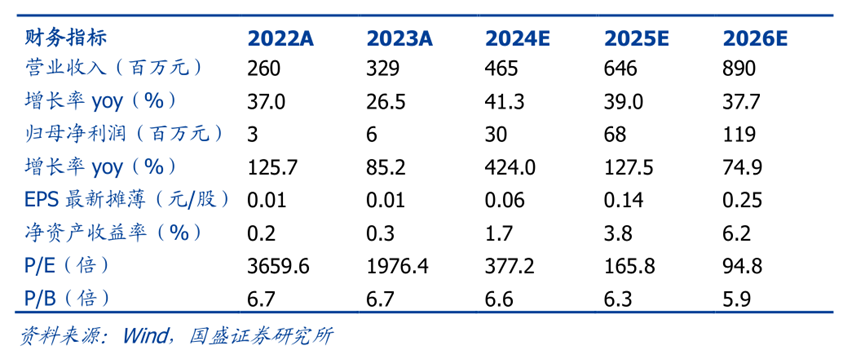

国盛证券预计,公司2024—2026年归母净利润分别为0.30、0.68、1.19亿元,同比增长424.0%、127.5%、74.9%。

太平洋证券首次覆盖苑东生物,给予公司“买入”评级

太平洋证券近日发布研报首次覆盖苑东生物(688513.SH),给予“买入”评级。

公开资料显示,苑东生物主要业务为化学原料药、高端化学药及生物药的研发、生产、销售。业务范围涵盖抗肿瘤、心血管、消化、麻醉镇痛、儿童用药、生物药等领域。

①麻醉镇痛药市场长期稳定增长

根据Wind医药库样本医院数据,2013—2023年麻醉药和镇痛药CAGR分别约为10.77%和12.48%,2023年麻醉药和镇痛药销售额分别为61亿元和66亿元。

太平洋证券指出,按照放大3倍计算,预计2023年麻醉药和镇痛药整体市场规模分别为183亿元和198亿元。随着国内麻醉镇痛药新品逐渐放量,该领域市场规模有望继续稳步增长。

②差异化布局麻醉镇痛领域,三大核心产品市占率第一

- 公司是国家定点精神药品生产基地,重点聚焦麻醉镇痛领域,差异化布局阿片受体拮抗剂(纳美芬和纳洛酮)和阿片受体部分激动剂(布托啡诺和纳布啡)。

- 根据米内网2023年全国重点省市公立医院销售数据,公司核心产品中盐酸纳美芬注射液、盐酸纳洛酮注射液、布洛芬注射液3个产品市占率排名第一。

- 根据公司2023年年报,累计获批上市麻醉镇痛及相关领域产品达15个,近期获批的酒石酸布托啡诺注射液和盐酸纳布啡注射液均属于二类精神药品,政策壁垒和技术壁垒较高,市场竞争格局良好。

③盐酸纳美芬注射液获FDA批准,制剂国际化持续推进

- 2023年11月,公司全资子公司硕德药业首个制剂国际化项目盐酸纳美芬注射液获得美国FDA药品注册批准,标志着公司制剂国际化取得实质性进展,实现了从0到1的突破。

- 公司盐酸纳洛酮鼻喷剂(ANDA)、盐酸纳美芬注射液(预充针)(ANDA)和盐酸纳美芬鼻喷剂(505b2)等有特色和技术壁垒剂型已立项开发,将加快制剂国际化战略实施,为公司打造新的增长点。

业绩预测

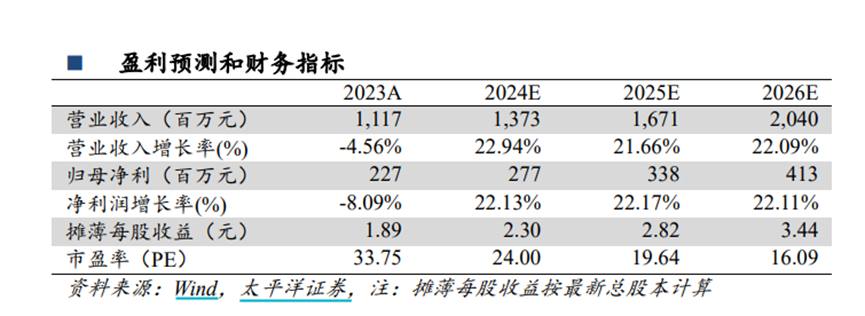

太平洋证券预计,公司2024~2026年净利润分别为2.77/3.38/4.13亿元,同比分别增长22.13%/22.17%/22.11%。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享