6月首个交易日,A股三大指数集体下跌,截至收盘,上证指数跌0.27%,深证成指跌1.51%,创业板指跌2.15%;北证50涨0.45%。沪深两市成交额约28774.88亿元,较前一个交易日缩量约4415.44亿元。全市场3776只股票上涨、1682只股票下跌,其中166只涨停、23只跌停。板块方面,煤炭、制冷剂、煤炭采选、出版、文化传媒等行业以及概念涨幅居前;玻纤、CPO、大基金系、半导体、电子、电子化学品等行业以及概念跌幅居前。

(图源:南财金融终端)

复盘5月行情,A股市场月初走强后震荡回落,沪指一度创下阶段新高,主要指数当月涨跌不一,当月沪指累计跌1.06%,深成指累计涨3.10%,创业板指累计涨9.81%,科创50累计涨11.47%。在行业方面,申万31个一级行业中有5个行业实现了上涨,涨幅前三分别是:通信(20.40%)、电子(17.88%)、公用事业(8.26%);有26个下跌行业,石油石化(-15.07%)跌幅最大,农林牧渔(-13.06%)、钢铁(-11.57%)跌幅居前。

6月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、全球央行超级月+中美大型IPO,震荡行情下关注结构优化

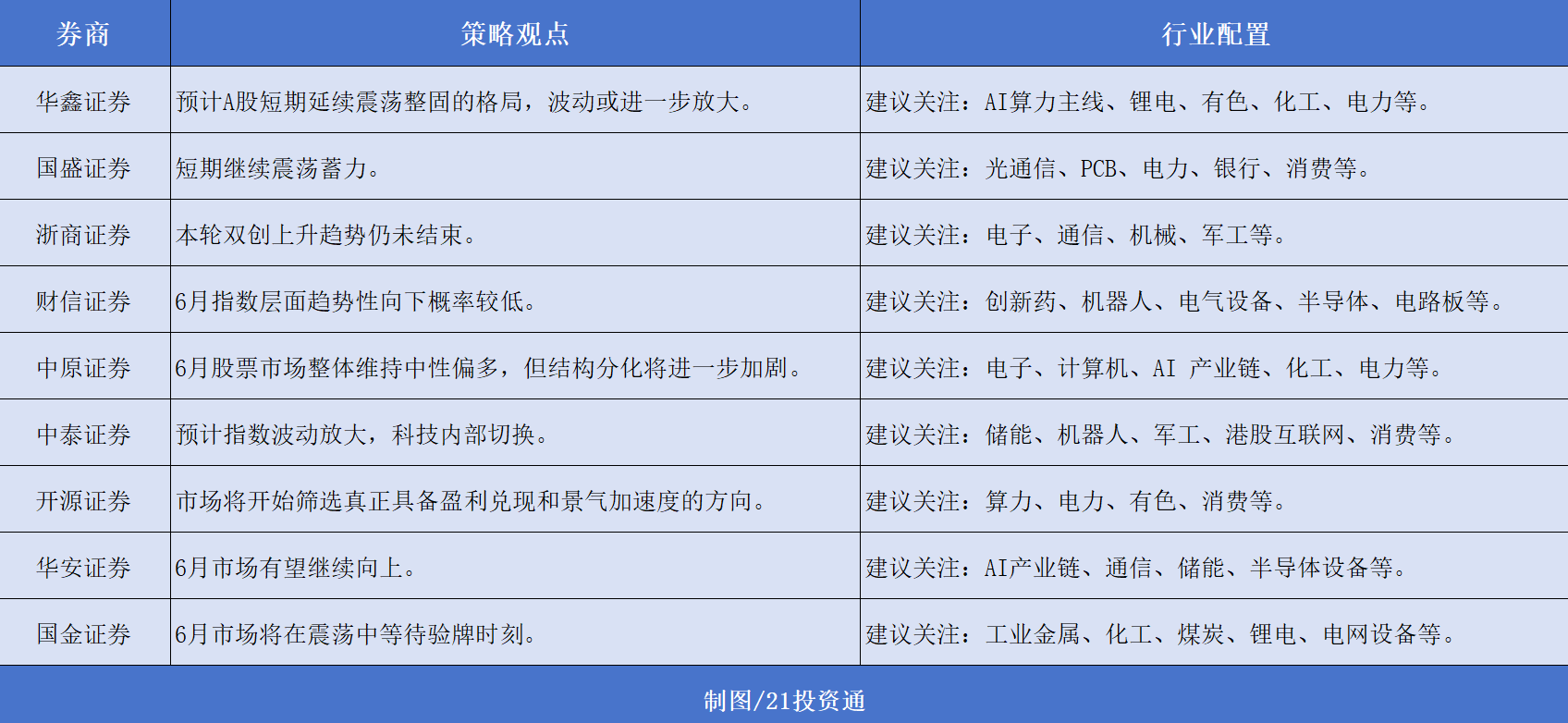

据不完全统计,目前已有30余家券商发布了6月投资组合和最新市场观点。

纵观这些报告,多家机构认为6月多国将进行议息会议,中美大型IPO可能阶段冲击市场,市场短期或进入高波动阶段,建议关注结构性机会。

华鑫证券指出,6月海外市场步入流动性双杀与高波动共振期。海外受SpaceXIPO显性抽水及美联储沃什新规(结构性紧缩)隐性缩表影响,以及中期选举压力,波动率将显著放大。国内AI算力高景气持续验证,“两存”上市担忧预计不会动摇中长期格局,但短期放大波动。预计A股短期延续震荡整固的格局,波动幅度可能进一步放大,建议把握高景气和风格再平衡的轮动结构性机会。

财通证券表示,6月全球央行超级月,欧日央行都有加息动机,美联储虽然短期或偏观望,但新主席沃什首次主持会议可能释放较多新消息也需关注。同时中美大型IPO可能阶段冲击市场。长期趋势坚韧,短期关注流动性冲击,结构关注成长内部大切小。

国盛证券认为,未来一个月,市场面临地缘、通胀、美联储议息等多重验证。一是地缘快速结束的预期能否实现,二是通胀预期在价格数据上的进一步验证,三是美联储新决策体系的验证。股票资产结构上大致可能呈现两点特征:一是极致分化的成长/价值风格或面临再均衡,高切低及防御性的轮动需求预计将增多;二是科技成长类的长久期资产内部或面临业绩增速与确定性的割淘汰赛,真正具备高增确定性的成长类资产才有望抵御潜在的估值考验 。

在板块方面,综合多家机构观点,总体上建议关注三大方向:

(1)以科技成长为核心矛头,聚焦电子、计算机、AI产业链上下游设备及新能源(光伏、锂电)等高景气赛道;

(2)关注科技内部结构优化,关注储能、机器人、军工、港股互联网等高赔率、高弹性方向;

(3)以防守端对冲高波动风险,重视电力、煤炭、公用事业等高股息红利资产。

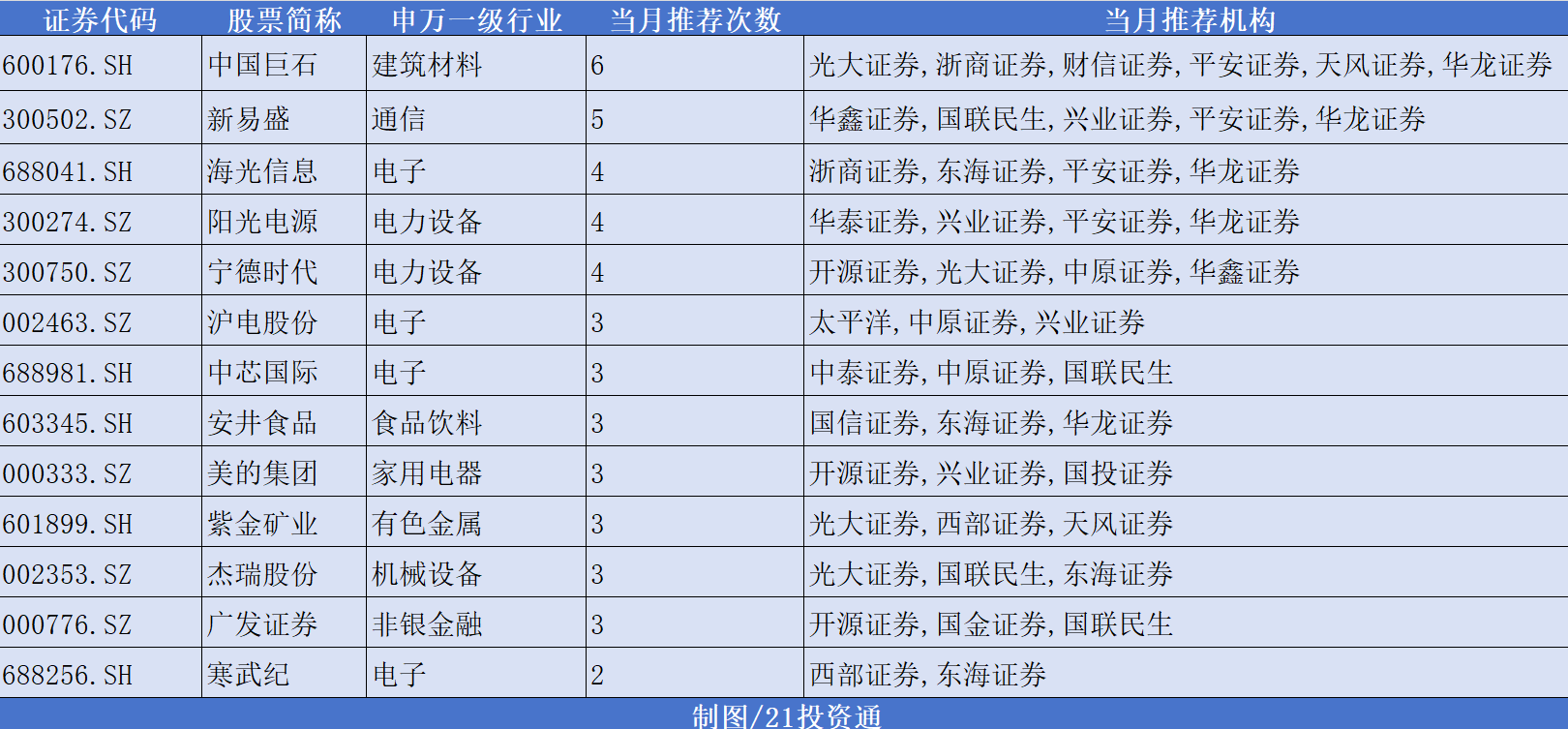

二、6月金股:机构扎堆推荐中国巨石

在统计的30余家券商6月金股中,中国巨石获机构高达6次推荐;新易盛紧随其后获5次推荐,海光信息、阳光电源、宁德时代等股也获得4次推荐。

部分推荐情况如下:

1. 中国巨石(600176.SH)

浙商证券:

(1)特种电子布的建设热潮一定程度上挤占了常规电子玻纤的供应,推动普通电子布供应趋紧,今年以来价格逐月提升。同时,公司低介电相关产品认证及送样正有序推进。

(2)粗纱行业积极推进复价,传统粗纱价格有望企稳回升,其中高模/超高模玻纤、电子用玻纤等高端产品市占率提升有望拉动细分产品整体价格持续走高。

平安证券:

(1)下游AI需求景气叠加电子布产能转产,普通电子布有望持续涨价。

(2)公司近期发布首次股权激励计划,叠加两大股东增持,彰显对未来发展信心。

2. 新易盛(300502.SZ)

平安证券:

(1)公司是全球高速光互联解决方案的创新者和领导者,是全球首批量产并交付1.6T光模块产品的公司,在客户中有较高的品牌优势和影响力,深度受益于AI算力需求增长。

(2)公司业绩持续稳步增长,2025年营收同比增187%、归母净利润同比增236%,2026年一季度营收同比增106%、归母净利润同比增77%。

华龙证券:

(1)在全球算力投资持续背景下,AI成为光模块数通市场的核心增长动力。

(2)公司是全球少数几家具备800G以上光模块规模化量产和交付能力的公司之一,是全球首批量产并交付1.6T光模块产品的公司,是全球首个推出并规模量产线性可插拔LPO光模块的厂商。

3. 海光信息(688041.SH)

浙商证券:

(1)公司2026Q1实现收入40.34亿元,同比增长68.06%,归母净利润6.87亿元,同比增长35.82%;期末合同负债15.10亿元,国产AI芯片需求持续兑现。

(2)Agent时代,CPU承担任务编排、工具调用及数据调度等关键功能,产业配比有望由此前约1:8向1:1甚至CPU占优方向演进,推动CPU价值量重估。

(3)公司同时布局高端CPU与DCU,并推出HSL高速互联,具备“CPU+DCU+互联”协同优势。

东海证券:

(1)中长期CPU与DCU产品迭代升级,不断渗透国产服务器市场。

(2)短期内全球CPU供需缺口扩大,涨价预期持续,算力持续火热,公司DCU产品或加速落地。

4. 阳光电源(300274.SZ)

平安证券

(1)AIDC布局稳步推进,已与部分国际头部云服务商及国内领先互联网企业展开合作,年内有望实现产品落地与小规模交付,2027年启动批量供货。

(2)7.5GWh储能大单巩固需求信心,公司预计未来三年全球储能装机有望维持30%-50%增速,需求有支撑。

华龙证券:

(1)公司AIDC事业部会在中压直连技术、高密度模块化电源技术、直流配电技术等方面进行重点研发投入和产品规划。行业发展很快,现在有户外电源、预制舱、户内机架式电源和板载电源等不同方面的需求,未来产品会覆盖到AIDC的各种场景。

(2)目前已经与部分国际头部云服务厂家及国内头部互联网企业在开展一些产品架构的定义,目标是在今年有产品落地和小规模交付,明年开始批量。

(3)公司会借助原来电力电子领域的经验,在800V方面发力,公司对SST的研发、产品、客户服务等方面充满信心。

5. 宁德时代(300750.SZ)

开源证券:

(1)公司是全球锂电龙头,兼具极强盈利韧性。地缘扰动下油气价格走高,新能源战略地位抬升。

(2)储能方面,容量电价机制逐步落地,国内独立储能收益率预期提升;受益于能源安全转型,海外大储、户储需求旺盛。

华鑫证券:

(1)动力电池需求强劲,稳居龙头地位受益于新能源在售车型数量增加、智能化加速、充换电基础设施持续完善等因素,全球新能源车市场需求持续增长。

(2)数据中心等新型需求带动储能业务爆发在全球电力需求增长、低碳转型趋势下,全球储能市场需求快速增长,人工智能、数据中心等新兴应用场景亦成为重要的增量来源。

(3)产能规模领先,产能利用率维持高位公司拥有全球规模最大的现有及在建产能,现有锂电池产能772GWh,在建产能321GWh。公司持续加大境内外锂电池生产基地建设投入,正在稳步推进多个电池产业链项目建设。

6. 中芯国际(688981.SH)

中原证券:

(1)公司为中国大陆晶圆代工龙头企业,拥有丰富的工艺技术平台,AI算力需求旺盛。

(2)公司具备中国大陆最为领先的先进制程技术,有望充分受益于AI芯片国产化浪潮。

国联民生证券:

(1)联电宣布下半年选择性涨价,2027年开始全面议价,中芯作为国内成熟制程最大厂商有望将充分受益。

(2)台积电为满足强劲的人工智能需求,正上调资本支出,以扩增3纳米制程产能,中芯作为国产算力领域的重要企业,为国内先进制程提供供给端保障。

(来源:光大证券、浙商证券、财信证券、平安证券、天风证券、华龙证券、华鑫证券、国联民生、兴业证券、东海证券、华泰证券、开源证券、中原证券、太平洋、中泰证券、国投证券、国信证券、西部证券、国金证券、国盛证券、华安证券、财通证券)

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)