南财理财通 陈子卉、薛茹云

#编者按#

2023年6月27日,南财理财通课题组发布文章《“零钱组合”扩容拼快赎额度,有产品底层打包50只现金理财》引起市场高度关注(见此文关联文章),本报道为该选题下篇,进一步聚焦“零钱组合”服务,深挖产品实际运作情况,课题组将持续跟进相关选题报道,敬请关注。

起底“零钱组合”服务:投资者资金流动性需求与管理人冲规模需求

出于严控流动性风险的考量,“现金新规”对现金类产品申赎的确认时间与单只现金类产品的快赎额度都做出一定限制,包括"T+0”现金类产品全部整改为“T+1”、单只现金管理类理财产品日赎回上限为1万元等规定。

而投资者对高流动性的需求有增无减。虽然部分产品提供最高1万元的快赎额度,并且投资者可以通过购买多只具有快赎功能的现金类产品来叠加快赎额度,但对持有大额资金的投资者而言,其流动性需求仍然难以满足。

此外,“现金新规”过渡期结束后,银行现金类理财与货币市场基金投资范围进一步拉齐,现金类理财产品收益优势也在降低。结合2022年两轮银行理财“破净潮”的影响,银行理财对稳规模的需求有所上升。

对此,多家理财公司在优化赎回时间的同时,联动母行推出现金管理类组合产品服务,即通过底层叠加多只现金类产品来构成一个组合产品,由于每只产品均可实现最高1万元的快赎额度,此番打包产品便可实现快赎额度的“一键叠加”。不过,也有头部银行较早地就推出了此类产品,比如2021年招行大财富管理元年,“朝朝宝”就已正式上线。

由于各家理财公司发行的现金类理财产品数量有限,其所叠加的产品也基本为自家产品,就算是“叠叠乐”操作后快赎额度上限也有限。而货币市场基金因存续数量众多以及系统构建早,可以快速扩容“零钱组合”服务日快赎上限,因此多家银行除了理财子公司现金类产品外,还会选择对接货币基金进入“零钱组合”服务。

本文所探讨的“零钱组合”管理服务包括货币基金组合管理服务、现金类理财组合管理服务,以及由现金类理财和货币基金构成的组合服务。

多项组合服务累计最高日快赎额度达135万,货币基金为有力推手

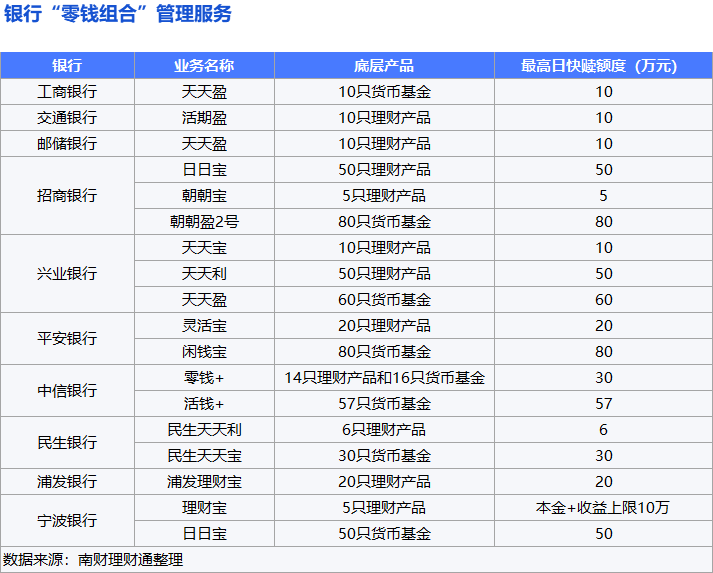

据南财理财通课题组不完全统计,截止7月3日,已有10家银行推出“零钱组合”服务,涉及国有银行,股份银行和城商行。部分银行多项“零钱组合”服务累计最高可为客户提供日快赎额度135万元,足以满足大多数投资者流动性需求。

目前,招商银行、兴业银行、平安银行和中信银行的多项“零钱组合”服务累计均有超80万以上的日快赎额度。

具体从“零钱组合”服务挂钩的底层产品看,有仅包含现金类理财的组合服务,也有仅包含货币市场基金的组合服务,还有同时包含现金类理财和货币基金的组合服务。

其中,现金类理财组合管理服务日快赎额度最高的为50万元。例如,招商银行的“日日宝”底层由50只现金类理财构成,值得注意的是,“日日宝”底层包含了招银理财和交银理财两家理财公司的现金类产品,而非其他行所一贯采用的仅叠加自家理财子公司产品的模式。兴业银行“天天利”底层包含50只现金类理财产品,全部由旗下兴银理财提供。

货币基金组合管理服务日最高快赎额度为80万元。例如,招商银行的“朝朝盈2号”与平安银行的“闲钱宝”,该两款组合产品服务底层均由80只货币基金构成,每日最高快赎额度为80万元。

值得注意的是,与市面上底层产品仅为现金类理财或货币基金的服务不同,中信银行的“零钱+”包含14只理财产品和16只货币基金。

部分“零钱组合”服务无需赎回,适应多维度生活化应用场景

南财理财通课题组梳理发现,多组“零钱组合”服务主打宣传高日快赎额度,资金秒到账;部分零钱组合”服务除快赎额度外,主打构建多维度消费支付场景,与银行贷款等业务进行联结。

这些“零钱组合”服务在产品设计上也较为相似,例如起购点较低;在日常支付过程中,如遇活期可用余额不足,均可通过产品自动撤单及赎回补齐;在计算分红收益时,均采用每日计算收益且红利再投资(即收益转增产品份额)方式等。

如平安银行“灵活宝”包含20只理财产品,最高日快赎额度为20万元,可支持转账/缴费等网上支付,微信/支付宝等快捷支付,贷款/信用卡自动还款,取现/POS等线下消费。兴业银行“天天宝”包含10只理财产品,最高日快赎额度为10万元,该组合服务无需赎回即可支持微信、支付宝和银行卡支付,也可用于理财与基金的购买。

值得注意的是,同一家银行主打多维度消费支付场景的“零钱组合”服务,可实时使用的额度并不会很高。如招商银行可用于消费的“朝朝宝”每日可实时使用5万额度,远低于同属招商银行的“日日宝”和“朝朝盈2号”,组合服务日最高上限分别为50万元与80万元。

不同组合产品服务在转入和赎回规则上有所差异

在转入规则上,多数产品的设计为若购买时未指定转入底层某只特定现金管理类理财,将分析已有理财产品持仓以及全部可购理财产品当前近7日年化收益率从高到低排序进行试算买入。而也有部分产品将投资者购买金额进行等分,平均后买入底层所有现金类理财产品。

在赎回顺序上,则主要有3种不同的方式。第一种为赎回时优先赎回低收益率产品,按照7日年化收益率或万份收益从低到高为投资者赎回;第二种为将组合内理财产品按照当前持仓份额由高到低依次赎回;第三种为按照组合内理财产品的买入先后顺序按照倒序或正序依次赎回。

上述不同的转入、赎回规则或将导致投资者持有收益分化,就收益预期较高的投资者在购买时需注意产品相关规则,选择最适合个人的产品组合。

系统对接建设或影响各家银行日快赎额度增速

经南财理财通课题组梳理发现,该类服务日快赎额度提升主要通过扩充底层现金类理财产品只数和货币市场基金只数,且相比于叠加更多现金管理类产品,银行似乎更偏好于增加组合服务对接的货币基金只数。课题组注意到,银行此类“零钱组合”服务对接的货币市场基金只数的增长快于现金类理财只数增长。比如,中信银行“活钱+”底层产品已由50只货币基金扩容至57只。再如,民生银行发布“民生天天宝”,该服务日快赎额度升至30万元,于此同时,民生银行旗下的“民生天天利”继续维持6只现金类产品的组合。

对此,某理财公司人士向课题组表示,因为市场上货币市场基金只数多于现金类理财产品只数,因此“零钱组合”服务快赎额度扩容会更倾向于选择对接货币市场基金。

另一位理财公司人士向课题组表示,构建组合服务需要与各家建立系统对接,而银行与货币基金对接的系统布局较早,因此“零钱组合”服务底层关联的货币基金数量较多。目前该类服务底层全为理财产品且对接多家理财公司现金类产品的较少,可能也是因为系统对接的问题。

南财理财通课题组认为,随着各家银行产品矩阵的逐渐完善以及渠道系统和管理完善,底层以现金管理类银行理财和货币基金为基础的“零钱组合”服务快赎额度或能进一步提升。

此外,在产品设计方面,这类产品组合服务提供的快赎额度并非银行的义务性额度。产品宣传页的风险提示部分显示,快速赎回服务非法定义务,依约可暂停。

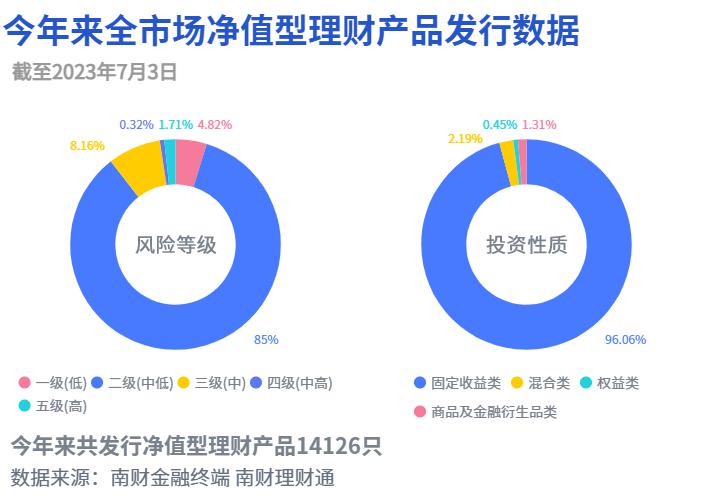

据南财理财通最新数据,截至2023年7月3日,今年来全市场已发行净值型银行理财产品14,126只(含私募产品)。

从风险等级来看,产品风险等级主要集中在二级(中低风险)。其中,一级(低风险)产品占比4.82%,二级(中低风险)产品占比85%,三级(中风险)产品占比8.16%,四级(中高风险)产品占比0.32%,五级(高风险)产品占比1.71%。

从投资性质来看,固收类产品占比96.06%;混合类产品占比2.19%;权益类产品占比0.45%;商品及金融衍生品类产品占比1.31%。由此看出,固定收益类产品仍占据理财产品的主流。

本文榜单排名来自理财通全自动化实时排名,如您对数据有疑问,请在文末联系研究助理进一步核实。

中银理财“天天”家族占榜单产品半壁江山,最高七日年化收益3.144%

南财理财通数据显示,截至6月29日,国有行理财公司现金类产品七日年化收益率榜单出炉,共有4家国有行理财公司产品跻身榜单前十。其中,中银理财独五席,交银理财和中邮理财各占2席,农银理财占一席。

较6月13日《机警理财日报》同维度榜单而言,本期新上榜的产品系列有中银理财“惠享天天进阶版”系列,“尊享天天”系列和“乐享天天增益版”系列。

从收益指标看,中银理财“惠享天天进阶版F”以3.144%的七日年化收益摘得本次榜首;农银理财“农银时时付2号”为榜单第二名,七日年化收益为2.83%;交银理财“稳享现金添利(惠享版)7号”为榜单第三名,七日年化收益为2.794%。

本期上榜产品七日年化收益算术均值为2.57%,较上期同维度榜单上升13个基点。截至6月30日,股份行一年期存单发行利率为2.355%,较月初6月2号微降2.5个基点。

中银理财“惠享天天进阶版F”为本期榜单第一名,该产品成立于2021年1月19日,F份额在民生银行渠道销售,该产品A-E份额和H-G份额的七日年化收益也均在2.989%之上,内部风险等级为R1(低风险),业绩比较基准为“一年期银行定期储蓄存款的税后利率(整存整取)”。

从产品费率来看,该产品不收认/申购费和赎回费,综合费率约为0.47%/年。固定管理费率为0.15%/年,F份额销售服务费率为0.3%/年,托管费率为0.02%/年。

声明:稿件内容引用或转载请注明出处。

好消息!南财理财通将为财经记者免费开通vip数据账号,22万只银行理财360度产品周期大数据应有尽有,欢迎您在文末联系课题组。

(数据分析师:马怡婷;实习生:王晓琪)

(课题统筹:汤懿兰)