玩转理财定投,投资不再迷路,欢迎来到【玩转理财定投】小课堂。

别急,今天Dr.汇就跟大家聊聊,定投金额有哪些讲究。

计划开启定投的小华正在研究自己每个月该定投多少钱,于是去请教了几个朋友。

好朋友A:“理财嘛,也不一定要很多钱,主打一个积少成多,现在我每个月挣得少,就拿几杯咖啡奶茶的钱去做个定投,一年下来也不少呢。”

老同学B:“问我每个月理财花多少钱?你也知道啦,我现在正在攒钱买房,每个月刨去日常开销,大部分的钱都在定投啦。你可别学我,我现在啤酒都只喝最便宜的!你又不用买房,该花花,该用用。”

听完之后,小华更加疑惑了:“积少成多”有点模棱两可、不是定数,省吃俭用攒钱来理财,似乎也不太合理,万一有急事要用钱,压力就会激增。

关于小华的这些疑问和烦恼,Dr.汇觉得,一千个人眼中有一千个哈姆雷特,投资也是千人千法,不能直接抄答案,尤其是涉及到金额,还是要根据自己的收入和实际情况来决定。Dr.汇这里有黄金三招,方便大家各取所需、测算适合自己的定投金额。

第一招:闲钱定投

所谓闲钱定投,就是先计算出每个月的闲置资金,再开始定投的方法。

一般的计算公式为:

每月闲钱=(每月平均收入-每月平均支出)/2

即,每月收入减去支出的一半用来定投。

这种方法适合每个月都有一笔固定收入和相对固定支出的人群,闲钱的一半拿出来定投,剩下一半无论是作存款、应急用钱或者其他消费都会比较灵活自由,还不会降低生活品质。哪怕手头没那么宽裕,有几百块的零钱也可以积少成多,细水长流。

第二招:固定比例定投

固定比例定投是指按收入的固定比例进行定投,比如10%、20%等,这个方法较为适合收入和支出有波动、相对不固定的人。

《财务自由之路》的作者博多舍费尔曾说过,将每月收入的10%存入一个独立账户,这10%会让你变得富足,对生活品质却没有很大的影响。

通常来说,10%这个比例一般不会对大家的生活质量有太大影响,甚至还可能帮助大家提高理性消费意识,培养投资理财习惯。

第三招:目标定投

目标定投是指在定投之前先确定投资目标金额,比如,想要筹备5万元的旅行经费,计划置换20万元的车等,明确目标之后,再根据定投产品的投资策略、投资标的及比例、历史收益表现、当前市场环境及未来预期等因素综合考量,合理调节收益预期,同时结合定投期限,进而倒推选出较为合适的月定投金额。

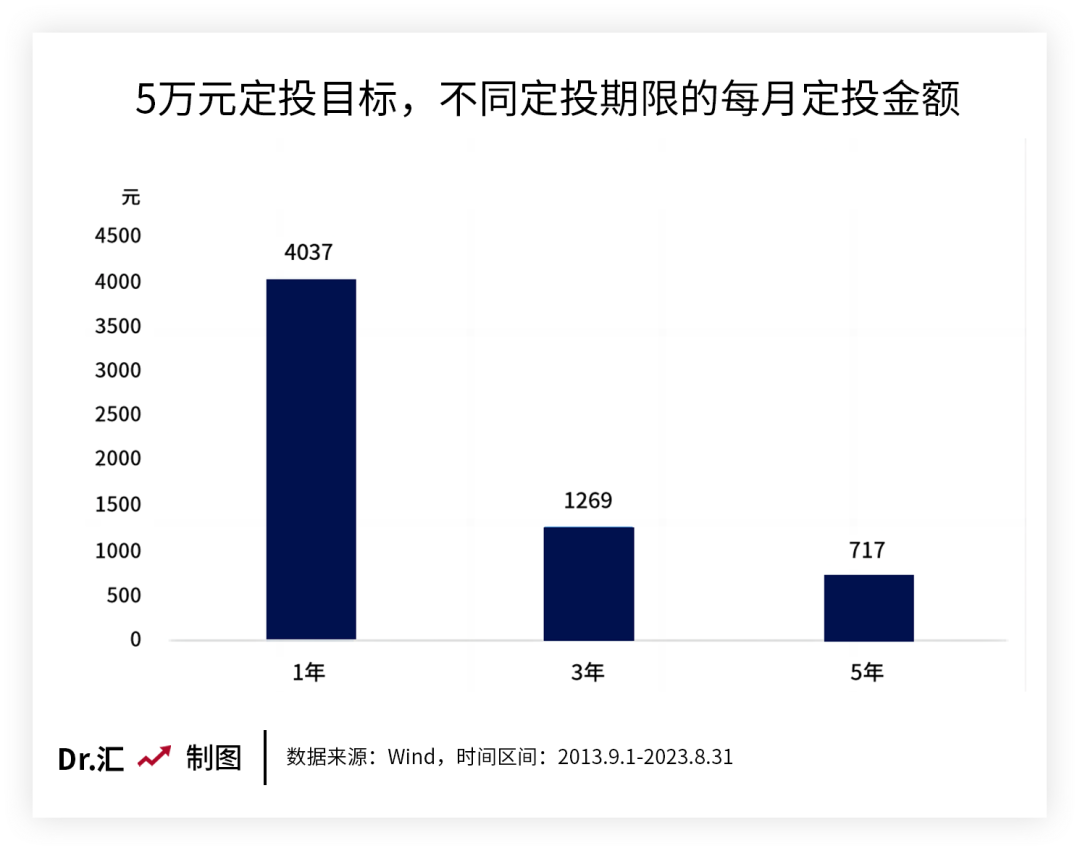

举个例子,假设小华想筹备5万元的旅行经费,并选择定投万得混合债券型二级基金指数。参考过去10年该指数约5.81%的年化收益率,咱们来看看,如果定投期限分别为1年、3年、5年,那么小华每月分别需要定投多少金额,才能实现旅行经费的目标?

计算公式:月投资金额=目标金额*月收益率/{(1+月收益率)*[(1+月收益率)^n-1]}。以上测算仅为举例说明不同期限下月定投额的差异,不预示指数及相关产品的未来表现,也不作为任何投资建议或投资收益保证。

为了实现5万元旅行经费的目标计划,同时综合考虑以上3种方案的每月定投金额,小华觉得每月1300元左右的定投金额,比较适合自己目前的收入,能够在不影响日常生活的前提下尽早实现旅行经费的目标。当然,目标定投法也存在一定不确定性,因为市场变化难以预测,理财产品不等于现金存款,也不保证收益,如遇市场波动可能也会遇到净值起伏,实现目标的过程也有可能遇到波折。

上面3种方法虽然比较科学,方便大家尽快确定适合自己的定投金额,但实际投资中,大家也别一套方法用到底,定投金额也是可以灵活变通的。

当工资收入等发生变化的时候,可以根据实际情况进行调整。比如,小华本来是闲钱定投,但是因为工作表现优秀,升值加薪了,在开支没有较大变化的前提下,他可以选择适当上调定投金额。再比如,小华突发阑尾炎需要就医了,一笔住院费令他手头有点紧,他选择适当降低定投金额,比如将月收入10%的固定比例降到5%,闲钱定投从闲钱的一半变成三分之一,以适当减轻经济压力,等手头宽裕了再考虑调回原来的额度。

本期的内容就到这啦,如果你还想了解更多定投的小窍门,欢迎持续关注我们的【玩转理财定投】系列!我们下期见!

风险提示:以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。