我们认为,节后债市有以下四大看点:

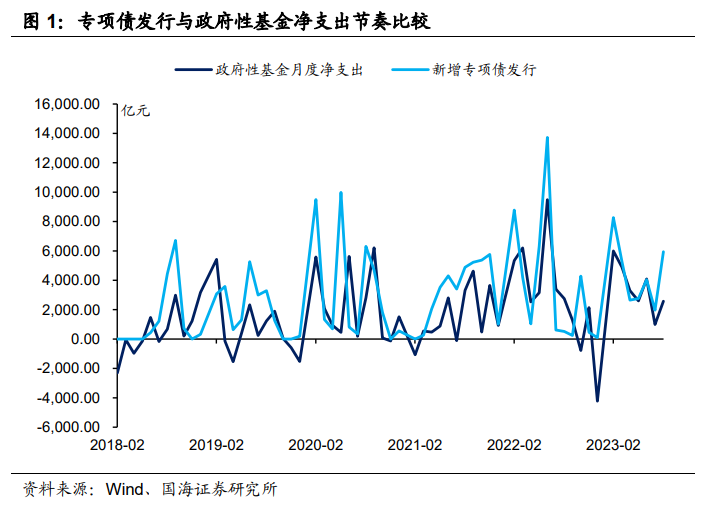

看点一:资金面。前期专项债资金下拨有所迟滞,10月份剩余专项债资金的下拨,将会对流动性形成一定补充,或带来资金面再宽松的可能。

看点二:地产销售。9月份地产行情回暖仍不及预期,并且各能级城市行情分化明显,高能级城市楼市需求对中小城市楼市需求形成“虹吸”效应。

看点三:国债供给。四季度国债发行计划出炉,政府赤字目标上调,国债发行强度提升的假设,暂时无法证伪。

看点四:信贷。高频以及先行指标预示,9、10月份信贷投放或连续回暖。

对于节后债市而言,短端利率的关键在于资金面。资金利率是否能随着前期债务资金的下拨而重新走低。

对于长端而言,多空因素交织。地产方面,“金九银十”行情或不及预期,为长端利率带来利好。然而四季度国债供给放量,财政稳经济力度提升的假设,暂时无法证伪。同时,高频及先行指标或预示9、10月份信贷连续好转,将对长端带来扰动。

十一节前债市出现了诸多变局,节后投资者的关注点在哪里,假期期间又有哪些重要数据将对节后债市产生影响?

我们认为有四大要点值得关注,本文将进行梳理。

1、要点一:节后资金面会宽松么?

8月下旬以来资金面的持续偏紧,是引发债市调整的一个重要因素。在9月17日报告《短债机会来了么?》中,我们认为10月份资金面扰动将有所消减,并且存在再度走宽的机会。

随着8月份政府财政收支数据公布,我们可以对近期政府支出节奏的变化有所验证。在专项债资金支出方面,由于政府性基金收入不包括专项债融资,但支出包括专项债资金支出,因此政府性基金的净超支规模与专项债资金的下拨节奏大体相同。可以注意到8月份新增专项债发行5946亿元,然而当月政府性基金超支仅有2673亿元(图1),意味着部分专项债资金当月还未来得及下拨。从历史经验来看,这也属于正常现象,例如2020年8月为专项债发行高峰,9月才是支出高峰。2022年6月专项债发行高峰过后,2022年7-8月仍有部分资金陆续下拨等。

考虑到国务院要求今年10月底前专项债资金力争使用完毕,我们认为10月份剩余专项债资金的下拨,将会对流动性形成一定补充,并带来资金面再宽松的可能。

另外,投资者关注近期人民币面临贬值压力,资本外流是否会抽离流动性。从8月份央行资产负债表来看,外汇占款环比仅下降151亿元,不太可能是造成资金面明显收紧的主因。若中资银行通过出售自持美元应对外资机构的人民币抛压,也不会对人民币流动性造成影响。

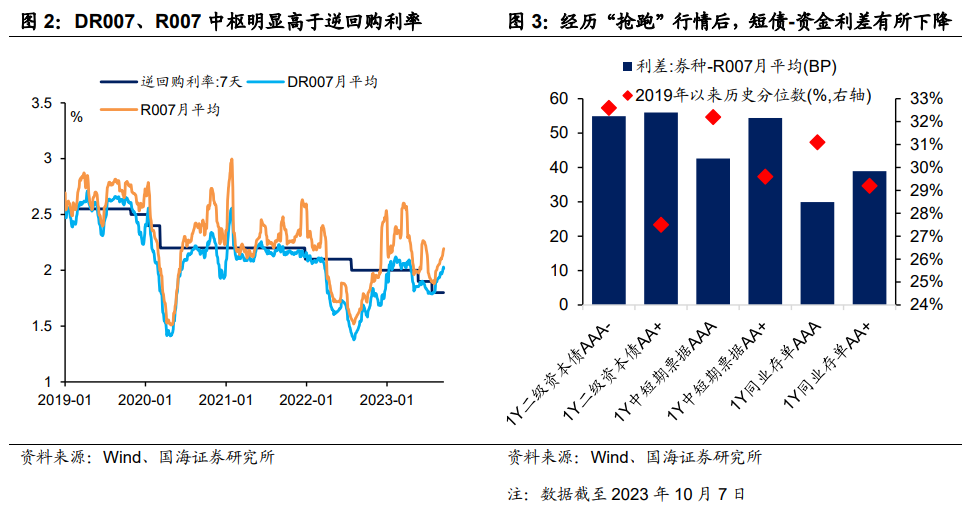

截至节前9月28日,DR007月平均相较于7天逆回购利率利差,已经来到了2019年以来历史分位数的98.6%,实际资金利率明显高于逆回购利率这一官方中枢,使得部分债市投资者开始期待节后资金利率回归中枢,并带来短债投资机会。值得注意的是,“国庆”节前最后一个交易日和节后第一个交易日,同业存单、1Y二级资本债等短债利率明显下行,反映出部分投资者已经开始“抢跑”。

2、要点二:房地产市场情况如何?

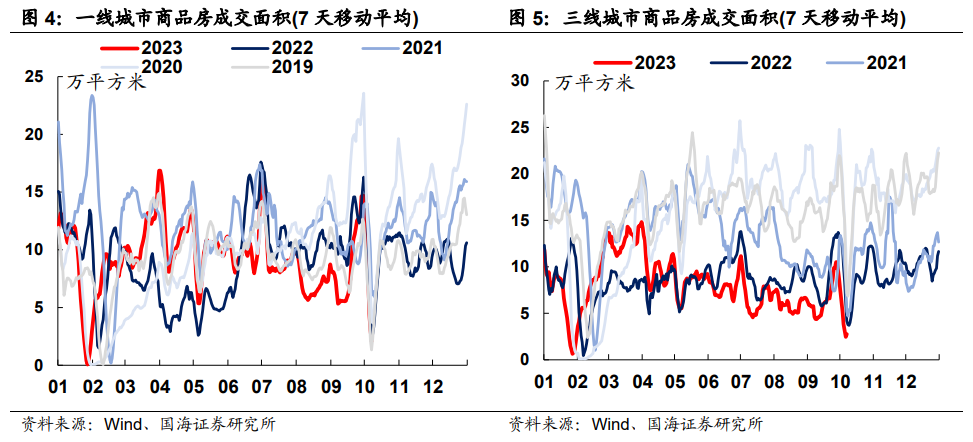

8月底“认房不认贷”等重要稳地产政策纷纷落地,提振了市场对于房地产市场回暖的预期。但从9月份地产销售情况来看,地产行情回暖仍不及预期,并且各能级城市行情分化明显。

从30大中城市商品房成交面积观察,9月份一线城市商品房成交确实有明显回暖,基本恢复到往年平均水平以上(图4)。然而二、三线城市楼市成交不及预期,依旧不及往年水平,特别是三线城市成交为近年来同期最差(图5),“金九”成色不佳。

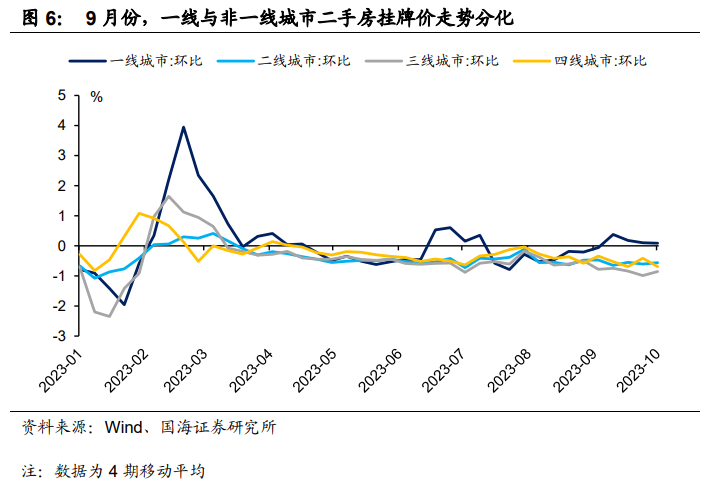

同时在9月10日报告《如何观察本轮稳增长政策效果?》中,我们提出二手房挂牌价或是比30城商品房成交数据更加领先的指标。8月底政策落地后,9月份一线城市二手房挂牌价环比回正,但是三、四线城市挂牌价下跌速度反而加快(图6),反映出本轮政策背景下,高能级城市楼市需求回暖对中小城市楼市需求的“虹吸”效应,这种效应并不利于全国地产数据回升。

从上述领先指标观察,我们认为一线与二、三线城市楼市行情将继续分化,后者有所拖累全国地产整体数据。若如我们预期,后续市场或重新燃起对于央行再次降息托底楼市的期待。

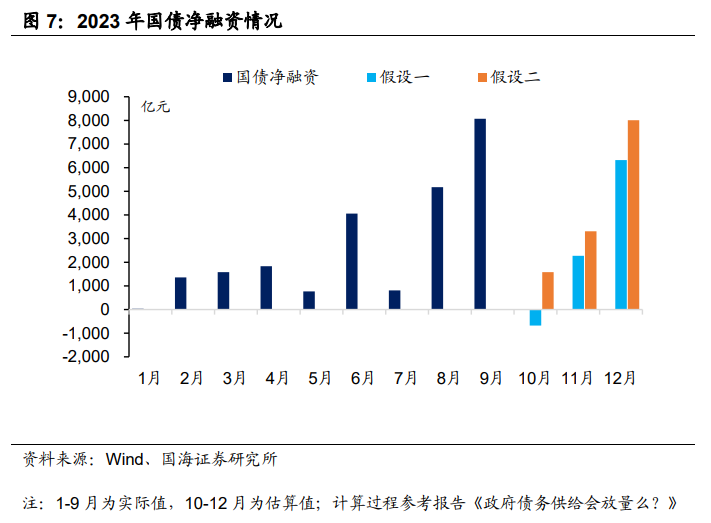

3、要点三:四季度国债供给是否增加?

在9月27日报告《政府债务供给会放量么?》中,我们分析过9月底国债“计划外发行”,以及关键期限国债单笔发行额度上升的背后因素。我们认为,9月份国债发行前置,可能是为了给10月份剩余专项债以及四季度特殊目的再融资债发行让路。然而,也不能排除政府出于“稳增长”诉求,提升全年赤字计划的情况。

基于两种假设,我们对四季度国债供给情况进行了测算(详情过程请参考往期报告)。

10月7日,财政部公布了四季度国债详细发行计划。四季度计划中,5年期国债发行只数与今年4月份公布的全年计划一致,并没有因为9月份计划外多发一支5年债,而相应取消四季度的某只国债发行计划。同时值得关注的是,10月11日招标发行的3年期国债(续发),继续保持了1150亿元的较高发行规模,与9月底关键期限国债发行额持平,额度也没有下调。

如此以来,9月份国债发行强度上升,是因为政府赤字目标上调,而非特意给特殊再融资发行让路的假设(假设二),暂时无法证伪。若国债发行继续保持较高强度,我们认为此种预期将会给债市带来扰动。

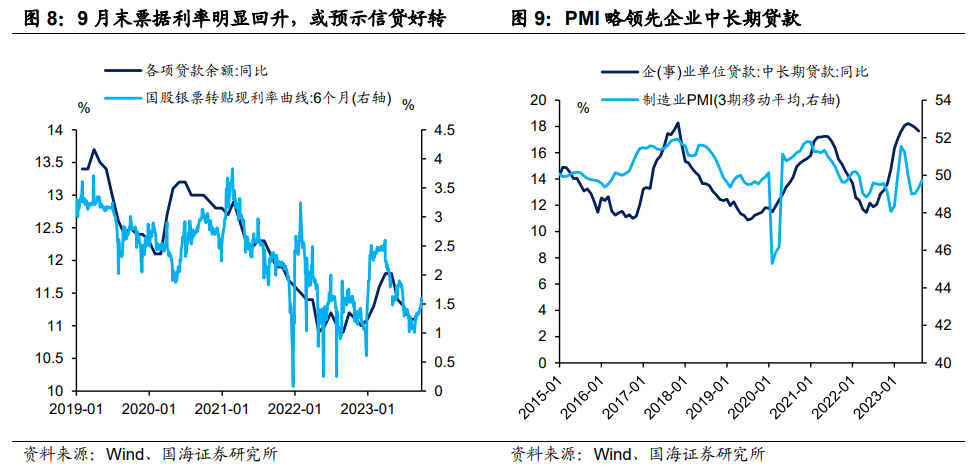

4、要点四:信贷回暖是否可持续?

从9月末明显抬升的票据高频利率观察(图8),9月份信贷投放大概率好转。

我们认为,这背后一方面是9月份压降存量房贷利率政策落地,缓解了居民提前还贷压力,另一方面可能是三季度专项债加快发行,基建开工活动增强带来了配套融资需求,支撑了信贷。

不过决定债市行情的是,这种信贷回暖是否可以持续?

在住户贷款方面来看,尽管近期地产销售不佳,增量地产融资需求疲软。但我们认为房贷提前偿还规模的下降,也能在一段时间内支撑信贷数据,并缓解商业银行的资产配置压力。

在企业贷款方面,PMI是企业中长期贷款较好的领先指标(图9)。我们认为6月份以来制造业PMI连续4个月回升,或指向企业中长期贷款近期也有支撑。

在此情况下,言谈10月份信贷投放增速就会回落,或许为时尚早。信贷数据的连续好转,也将给债市带来扰动。

5、其他要点

除上述要点外,“十一”假期国内消费数据及海外货币环境的变化也值得关注。

国内方面,经文旅部测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径较2019年增长1.5%。

尽管今年“十一”旅游出行消费较2019年同期上升,但出行人次同比增幅反而不及“五一”假期(为2019年同期的119.09%),消费复苏节奏仍然偏慢,我们认为或将制约四季度核心通胀的回升幅度。

海外方面,受近期通胀数据反弹及就业数据偏强的影响,美债利率上行,中美利差倒挂幅度继续扩大(图11),人民币贬值压力仍然阶段性存在。

不过我们认为,消费、通胀和海外货币环境对于国内债市的影响属于慢变量,短期传导力度不强,不太可能成为10月份债市的交易重心。

6、总结

我们认为,对于节后债市而言,短端利率的关键在于资金面。

资金利率是否能随着前期债务资金的下拨而重新走低。我们认为,考虑到目前资金利率大幅高于逆回购中枢,以及9月份降准落地反映出央行资金面态度并没有明显收紧,10月份的资金面及短债或存在一定机会。

对于长端而言,多空因素交织。

地产方面,“金九银十”行情或不及预期,为长端利率带来利好。然而四季度国债供给放量,财政稳经济力度提升的假设,暂时无法证伪。同时,高频及先行指标或预示9、10月份信贷连续好转,将对长端带来扰动。

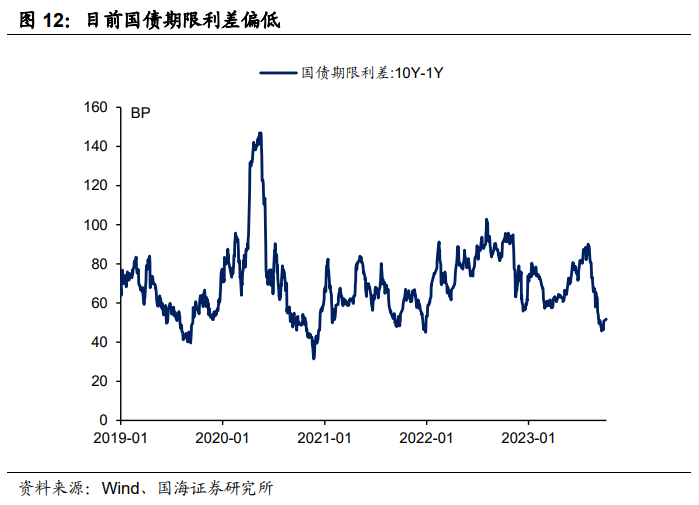

同时从期限利差的角度,当前10Y-1Y期限利差位于历史偏低水平,收益率曲线切平(图12)。长债行情启动或需要短债先行,先打开期限利差的空间。因此相关机会仍需等待。

风险提示:疫情波动风险、政府债务发行超预期、资金面收紧超预期、中国央行货币政策超预期、信贷投放超预期、税收超预期、历史数据无法预测未来走势,相关资料仅供参考。

相关报告

1、《资金面扰动浮现》

2、《“资产荒”持续到何时?》

3、《9月,资金面怎么看?》

4、《降息“组合拳”,如何影响债市?》

5、《如何观察本轮稳增长政策效果?》

6、《短债机会来了么?》

7、《政府债务供给会放量么?》

相关声明

证券研究报告《节后债市的4大看点》

对外发布时间:2023年10月08日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。