文/何己派 编辑/鄢子为

30亿定增,在路上。

9月底,指南针发布公告,称相关各项工作正常推进。

“本次定增,是公司收购麦高证券后的必要性定增,资金的到位,某种程度上决定了麦高证券未来发展的步伐和节奏。”该公司解释。

全力以赴募资的指南针,是家金融信息服务商,截至10月12日收盘,总市值约245亿元。

50岁的董事长顿衡,正带领一支以清华计算机系为核心班底的团队,左右突进。先买券商,对标东方财富,而后脱手保险经纪,加速转型。

这家成立于1997年的公司,不服老。

复制东财

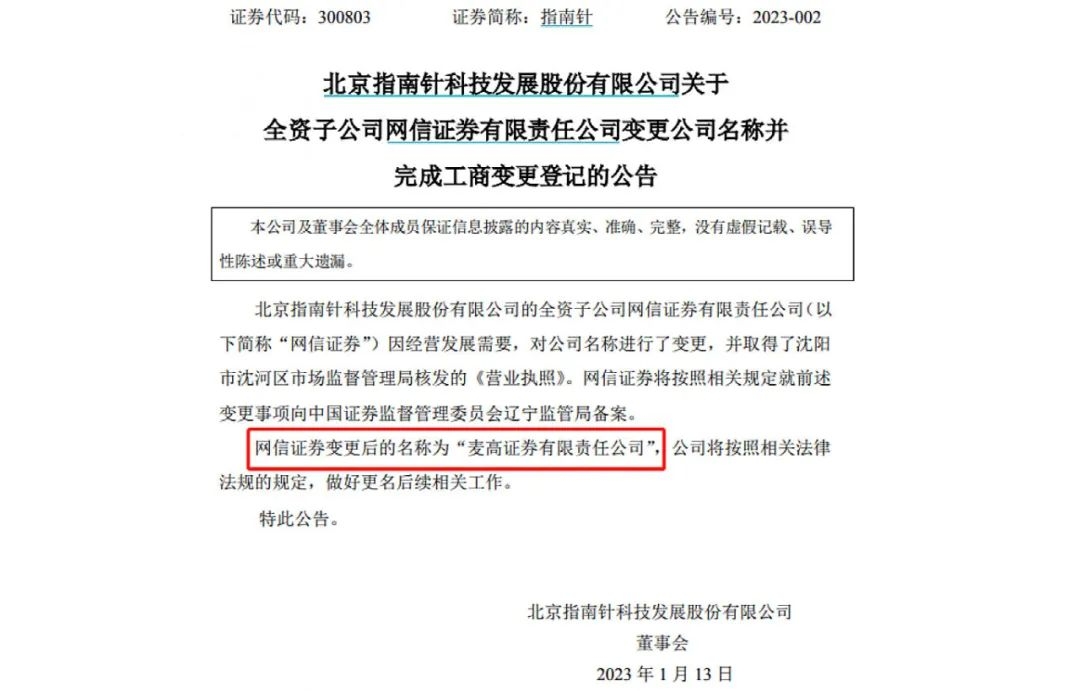

去年,指南针斥资15亿元,取得券商网信证券100%股权,今年将其更名为“麦高证券”。

这个新名字,有很多调侃,因为“券商一哥”中信证券,刚好有个花名“麦子店高盛”。

麦高证券,是顿衡手里关键的一张牌。

收购完成后,指南针的角色转变为“金融信息服务商+互联网券商”,既做炒股软件,也做券商经纪业务。

由于客群高度匹配,其现有软件业务,能帮麦高证券引流获客。

在交易系统方面,两者也做了结合,用户在登录交易系统后,可实现闪电下单等快捷交易方式。

顿衡团队付出的代价不小。

一口气拿出15亿现金,掏空了指南针的口袋,相当于公司2021年净利润的8.5倍,当年其账上的货币资金,也不过16.1亿元。

此次收购也让指南针背负12.86亿元的商誉,若麦高的经营状况不及预期,存在减值风险。

“2022年,公司参与麦高证券重整投资及增资,累计支出现金20亿元,导致账面闲置的自有资金大幅减少。”9月底,高管层这样回复投资者。

当年,东方财富豪掷40亿元收购西藏同信证券,改头换面,成功转型,坐上互联网券商板块老大的宝座。

买下麦高,指南针顺势成为国内第二家拥有证券牌照的互联网金融信息服务商。

这块业务的发展路径,仿照老大哥,主要以互联网方式展业,突出线上优势。

管理层判断,收购麦高后,公司的业务结构和模式,未来会越来越接近东方财富。

就客户而言,二者瞄准的都是中小投资者,但获客能力,有很大区别。

东财通过股吧、天天基金等,坐拥庞大自有流量,指南针则主要靠广告买流量来获客,两者的获客成本悬殊。

“公司将容忍获客成本一定程度的上升,努力通过提高广告投放获得更多的用户。”指南针表示,将提高广告投放获得更多用户。

着手重建

收购前,麦高证券连年亏损、资不抵债、官司缠身,若要“起死回生”,需要耗费巨大力气。

顿衡团队给麦高证券带的见面礼,价值30亿元。

顿衡 来源:全景

5月,指南针披露定增预案,拟募资不超30亿元,悉数投入麦高证券,充实其资本金。

“这是麦高证券彻底摆脱困境的必要性定增。”公司董事、副总经理孙鸣表示。

9月底,高管层透露,定增事项仍处于深交所审核过程中,各项工作正常推进。

入主后,顿衡团队多管齐下,重建麦高证券。

其先将高层大换血。原网信证券高管团队10人全部退出。

新管理层共7人,来自指南针及其他金融机构。其中,董事长兼总经理宋成,曾供职中信证券,2021年加入指南针。

后进行客户引流,团队在指南针股票APP内提供麦高证券开户入口,并加大人才队伍建设、更新IT系统及技术设备。

重组的落地节奏,指南针提出“五年三步走”计划:

2022年底前,扭亏为盈;2024年底前,完善业务版图,经纪业务达到中游水平,排名40-50名左右;2026年底前,经纪业务排名进入行业前20。

目标远大,现实尴尬。

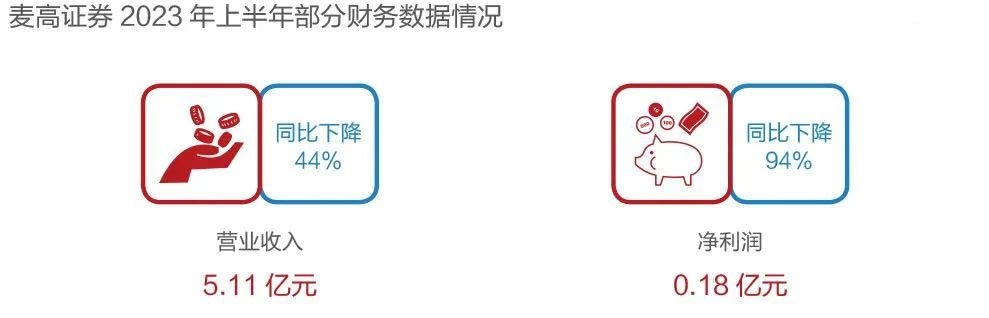

上半年,麦高证券净亏损2316万元,拖累公司整体盈利水平。1-6月,指南针净利润0.18亿元,同比暴跌94%。

“麦高证券的建设几乎类似于新设证券公司,需要更多投入和更长时间。”

指南针管理层强调,麦高证券当前的目标,是努力实现盈亏平衡。

公司称,不会选择大开大合,将以稳健的方式,实现两条核心业务线的优势互补。

官方披露,2022年重整及增资麦高证券,已支出现金20亿,若加上30亿定增,合计投入将达50个亿。

收敛聚焦

指南针的核心团队,非常稳定,多数任职10年以上。

50岁的顿衡,是美籍华人,曾就职于北京掌上网科技,在指南针只打过两份工,董事会秘书、董事长,未持股。

去年,他拿的年薪,是一众高管里最低的,为77.88万元。最高的,是副董事长兼总经理冷晓翔,超过200万元,其次是副总经理孙鸣。

冷晓翔和孙鸣,还有一层师兄弟关系,二人均毕业于清华大学计算机科学与技术系。

这支有较强技术背景的班底,今年卖出一家子公司,上演“腾笼换鸟”术。

4个月前,公司称,全资保险经纪子公司的股权转让,尘埃落定,已收到德阳文旅支付的股权转让价款5500万元。

在此前的公告中,指南针提到,此举为进一步整合资源,聚焦主营业务。

近年来,公司着力发展证券投资咨询业务,未将工作重心放在保险经纪业务上,该业务收入逐年降低。

过去3年,保险经纪业务收入的占比,分别为0.13%、0.05%、0.003%。

战略上的聚焦,也体现在广告服务业务上。其主要基于金融信息服务产品,向证券公司收取广告费用。

麦高证券的经纪业务有序展业后,指南针与外部证券公司的合作规模,将逐步缩小,相关收入预计将萎缩。

新的蓝图已启动,眼下,顿衡团队经历关键时刻:

证券业务处在恢复期,尚未起量,静待定增落地;贡献营收近九成的金融信息服务板块,与股市交易量高度关联,等待回暖。

顶压前行,还得持续一段时间。